Tel que le marché l’avait anticipé, le manque d’engagements clairs dans la nouvelle entente entre les américains et les chinois obligent l’USDA à demeurer prudente dans ses prévisions n’ayant rien de concret à se mettre sous la dent pour l’instant. On se retrouve donc avec un bilan d’offre et de demande sans nouvelle saveur le temps d’y voir plus clair et surtout le temps que la Chine passe finalement à l’action pour remplir ses promesses d’achats massifs de denrées agricoles américaines.

Tel que le marché l’avait anticipé, le manque d’engagements clairs dans la nouvelle entente entre les américains et les chinois obligent l’USDA à demeurer prudente dans ses prévisions n’ayant rien de concret à se mettre sous la dent pour l’instant. On se retrouve donc avec un bilan d’offre et de demande sans nouvelle saveur le temps d’y voir plus clair et surtout le temps que la Chine passe finalement à l’action pour remplir ses promesses d’achats massifs de denrées agricoles américaines.

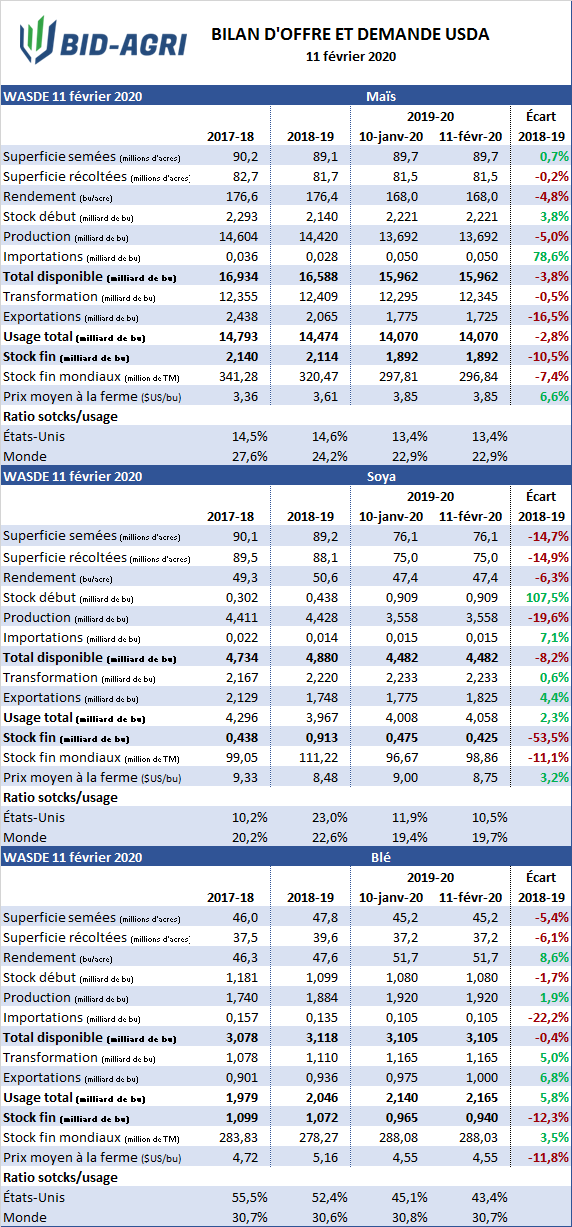

Pour le maïs américain, on observe un jeu de 50 millions de boisseaux d’un poste à l’autre laissant le bilan final inchangé à 1.892 milliards de boisseaux. Le retard actuel des exportations oblige l’organisme à revoir à la baisse sa cible de 50 millions de boisseaux repris par le secteur de l’éthanol et de l’alimentation animale. De son côté, le prix moyen payé à la ferme est laissé inchangé à 3.85 $US/bu. Les stocks mondiaux sont revus légèrement à la baisse à 296.84 millions de tonnes en raison essentiellement d’une augmentation de l’utilisation au Brésil et révision à la baisse de la production des pays sud asiatique.

Pour le soya américain, l’espérance que la nouvelle entente permette une hausse des exportations vers la Chine vient justifier la révision de 50 millions de boisseaux supplémentaires pour le secteur portant le total à 1.825 milliards de boisseaux. Comme c’est le seul changement apporté au bilan du soya, les stocks de fin ont été réduits d’autant pour afficher maintenant 425 millions de boisseaux. Malgré cette baisse, le prix moyen à la ferme de la présente campagne est revu à la baisse à 8.75 $US/bu. La production brésilienne est revue en hausse de 2 millions de tonnes passant de 123 à 125 millions de tonnes ce qui constituerait un nouveau record.

Pour terminer, tout comme pour le soya, le bilan du blé américain a très peu varié si ce n’est qu’au niveau des exportations alors que ces dernières sont haussées de 25 millions de boisseaux pour un total de 1 milliards de boisseaux, en hausse de près de 7% sur un an. Les stocks de fin estimés passent donc 940 millions de boisseaux ce qui représente une diminution de 12% sur les stocks de fin de la précédente campagne. Les inventaires mondiaux demeurent à peu près les mêmes que la dernière estimation à 288.03 millions de tonnes, en hausse de 3.5% sur un an.

Évidemment, avec aussi peu de changement, le marché à terme du maïs et du soya variaient très peu au moment d’écrire ces lignes. Toutefois, celui du blé à Chicago était en baisse d’environ 0.10 $US/bu sur l’échéance de mars 2020 et se réduisant à 0.05 $US/bu pour les échéances les plus éloignées. Il faudra maintenant s’armer de patience en attendant le bilan du mois de mars et les intentions d’ensemencements à la fin du mois de mars pour avoir de nouveaux éléments qui auront le pouvoir de donner une nouvelle direction au prix à moins que d’ici là la Chine fasse un retour en force tel que promis. Pour ceux et celles qui seraient moins patients, l’USDA publiera ses prévisions des années à venir lors de son « Outlook » annuel qui se tiendra les 20 et 21 février 2020.