Bonjour,

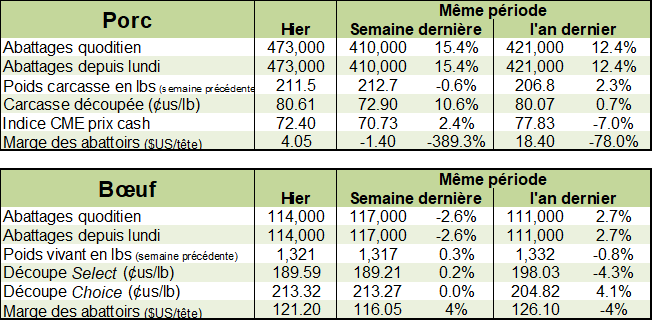

Statistiques d’abattage aux États-Unis

***R.J. O’Brien cumule plus d’un siècle d’expertise en options et contrats à terme***

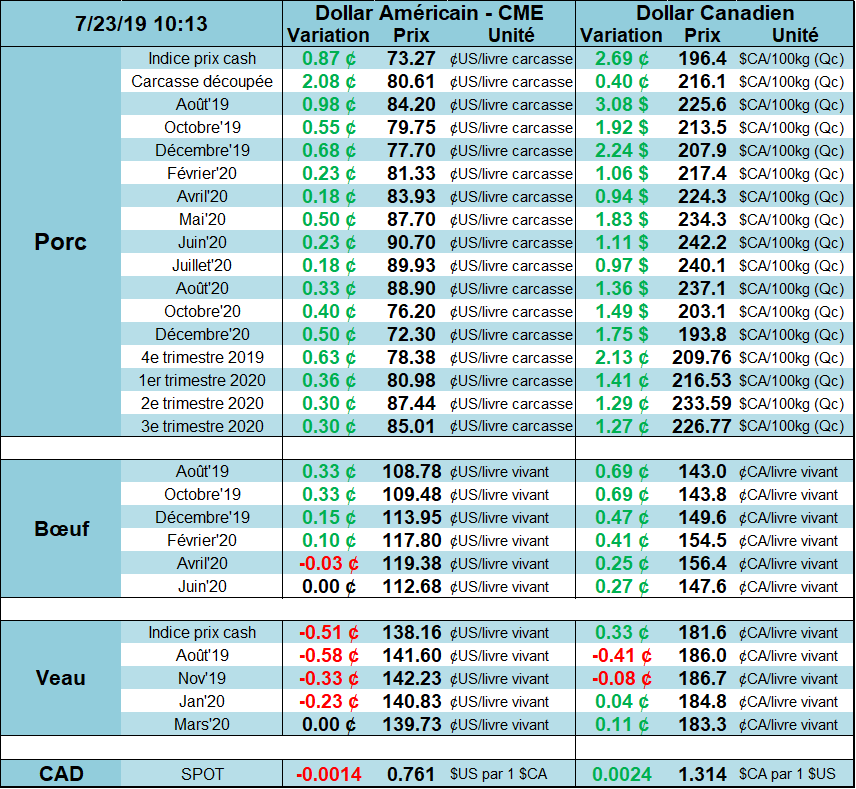

Dollar Canadien

Dernièrement, le dollar canadien démontre des signes d’essoufflement et la petite correction amorcée depuis quelques jours pourrait se poursuivre encore. Présentement, le marché est en train de revoir ses prévisions concernant la baisse du taux d’intérêt de la FED la semaine prochaine. La semaine dernière, le marché établissait à 25% la probabilité de voir une baisse de 0.50% le 31 juillet ce qui a occasionné une dépréciation du $US. Présentement, la possibilité de voir une baisse de 0.50% s’évapore et le marché se réaligne vers une baisse de seulement 0.25%. D’ici l’annonce du 31 juillet, il ne serait pas surprenant de voir le $US s’apprécié légèrement si jamais la baisse des taux se limite réellement à 0.25% puisqu’encore ce matin, la probabilité de voir une baisse de 50% est à 19%.

Déjà, on voit le marché obligataire s’enligner avec une baisse de seulement 0.25%. La différence entre le rendement 2 ans des obligations américaines (1.83%) et canadienne (1.43%) est de 0.40%, comparativement à 0.22% au début du mois de juillet. Autrement dit, les taux US ont monté plus que les taux canadiens en juillet ce qui serait cohérent avec une $US plus fort à court terme.

Techniquement, quelques signaux de vente apparaissent. Premièrement, la moyenne mobile 5 jours passe sous la moyenne 20 jours, c’est un signe que le momentum change de direction. Dans la même ordre d’idée, le MACD est également à la baisse. Deuxièmement, les chandelles Heikin-Ashi envoient un signal de renversement ce matin. Vraisemblablement, la résistance formée des sommets de 2017 et 2018 n’aura pas été surpassée malgré le fait qu’on oscillait autour pendant quelques semaines.

À la lumière de ces indicateurs, on pourrait s’attendre à un léger recul du CAD d’ici l’annonce des taux le 31 juillet.

CAD/USD – Chandelles Heikin-Ashi

CAD/USD – 2 ans

Différentiel des rendements obligataires 2 ans US-CAN

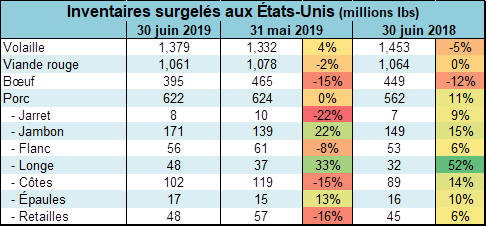

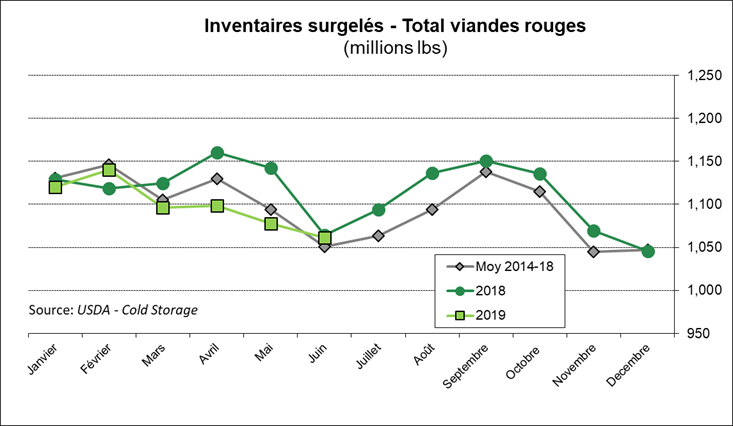

Rapport des inventaires surgelés (Cold Storage)

Hier après la fermeture des marchés, l’USDA publiait les inventaires surgelés à la fin juin aux États-Unis. Tout d’abord, il faut se rappeler que la production de porc en juin avait été très très abondante. Avec des semaines de production au-dessus de 10% d’augmentation versus la même semaine en 2018, il fallait s’attendre à ce que les congélateurs débordent.

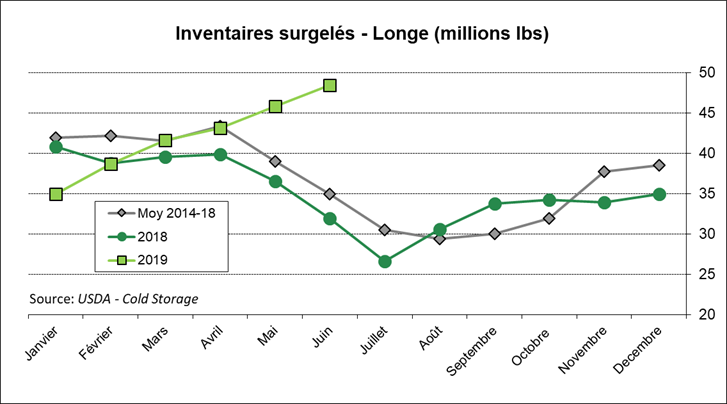

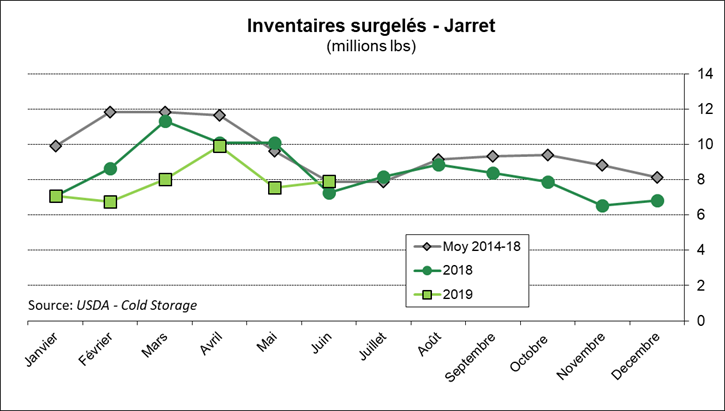

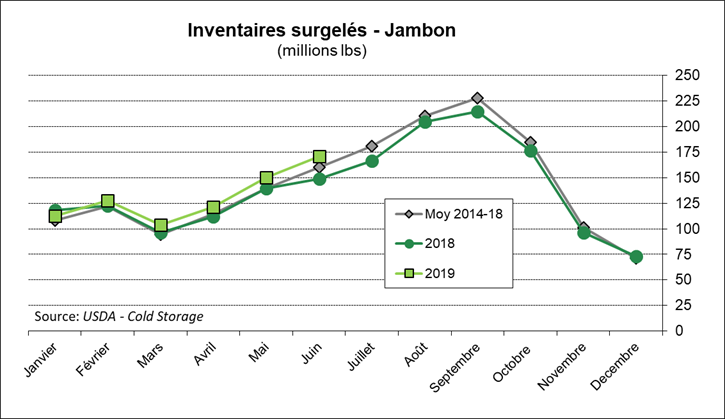

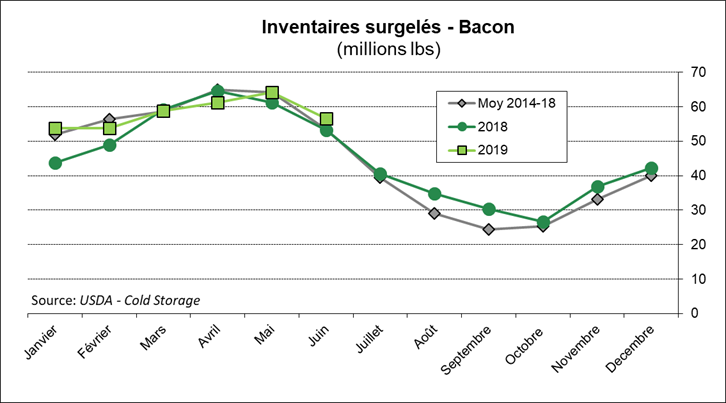

Dans le porc, les inventaires surgelés au 30 juin étaient de 622 millions lbs, presque inchangé versus les inventaires de mai alors qu’on assiste normalement à une contraction des stocks par 65-70 millions lbs en juin. L’un des coupables de cette abondance est la longe dont les inventaires étaient de 48 M livres, soit 52% de plus que l’an dernier, ce qui vraiment surprenant quand on compare à la saisonnalité (voir graphique). Le jambon est une autre couple qui était en abondance dans les congélateurs à 171M lbs, soit 15% de plus que l’an dernier… Quand les 2 plus importantes coupes sont en surplus de production, il n’est pas surprenant que le prix des découpes était près du 70 cents au début juillet.

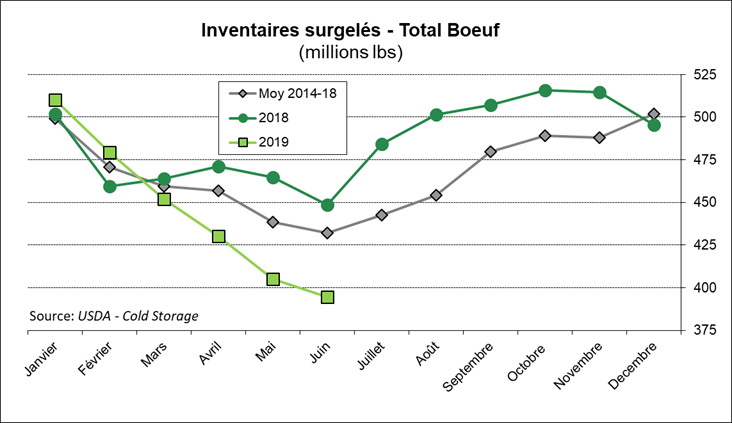

Dans le bœuf, les inventaires continuent de chuter et sont à leur plus faible depuis octobre 2014, sous la barre du 400 M lbs. À 395 M, les inventaires sont 15% sous la quantité observée en mai et 12% de moins que l’an dernier.

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).