Aujourd’hui le 14 mars,

- Prix du porc en hausse

- Stats d’exportations de grain

- Je suis tanné de l’hiver

Un mot sur le lard – et l’impact sur le grain

Très solide remontée des prix depuis quelques jours. Enfin vous me direz. Le contrats rapproché d’avril, par exemple, ont bondi littéralement de plus de 25% ou 12 cents depuis le 20 février. Sans rentrer dans trop de détail par rapport à l’élevage (je vous invite à suivre l’extra viande mon collègue Gabriel envoie, lire ici http://www.grainwiz.com/nouvelles/rjobrien/10143-rjo-extra-viande) l’abondance de viande sur les marché américains ont fait chuté les prix depuis l’automne et la situation se redresse face à la maladie en Chine. Comme je le disais je n’entrerai pas dans les détails du marché du porc, mais plutôt l’utiliser pour faire le lien avec le grain. Aux USA, plus du tiers de la demande provient de l’élevage – 5.4 milliard de boisseaux de maïs sur une consommation totale de 14.7). Une part importante du marché, donc.

Quand le prix du LH baisse à 52 cents, ça devient très difficile aux éleveur de payer les intrants ‘cher’. Oui ok le corn à 3.75$ c’est pas hors de prix comme en 2012 à 8$, mais c’est encore cher pour un éleveur qui roule à perte compte tenu des prix à Chicago.

Avec le retour en force du LH, cela devrait faciliter l’approvisionnement en moulée pour la période de l’été et donc favoriser les achats et la demande de grains.

Les contrats de LH juin/juillet/aout ont tous rejoins des sommets aujourd’hui.

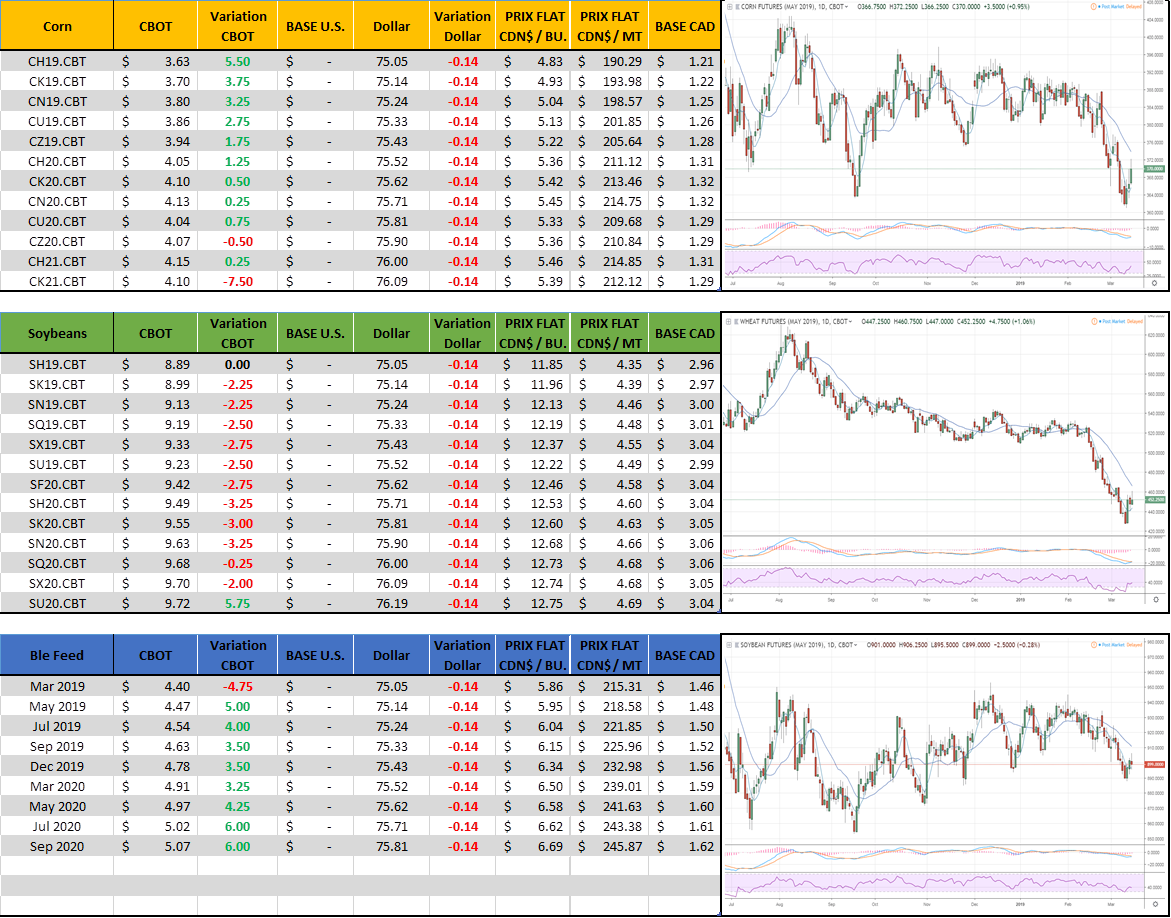

Exportations

Ce matin les stats d’exportation ont été très bonne pour le soja, mais décevante pour le maïs.

Corn : l’exportation est en baisse de -6% par rapport à l’an dernier alors que le ministère vise un repli de 2.5% – Il faudra redresser la situation afin d’atteindre la cible sinon le USDA pourrait baisser encore la demande dans les prochains rapports

Soja : l’exportation est en baisse de -16% par rapport à l’an dernier et l’USDA vise un recul de -12%. Il y a encore du chemin à faire, beaucoup, mais au moins on voit que le retard se reprend peu à peu car tout récemment on était à -30%.

Le plus gros défi qui s’en vient est bien entendu le conflit avec la Chine, mais la récolte d’Amérique du Sud qui est abondante.

|

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).