Les économistes du département américain à l’agriculture manquent clairement d’informations fraîches pouvant influencer ses prévisions d’offre et de demande. Pour une deuxième fois en trois mois, les prévisions sont essentiellement calquées sur le mois précédent. Avec l’incertitude ambiante concernant le commerce international, l’organisme joue clairement de prudence le temps d’y voir plus clair.

Les économistes du département américain à l’agriculture manquent clairement d’informations fraîches pouvant influencer ses prévisions d’offre et de demande. Pour une deuxième fois en trois mois, les prévisions sont essentiellement calquées sur le mois précédent. Avec l’incertitude ambiante concernant le commerce international, l’organisme joue clairement de prudence le temps d’y voir plus clair.

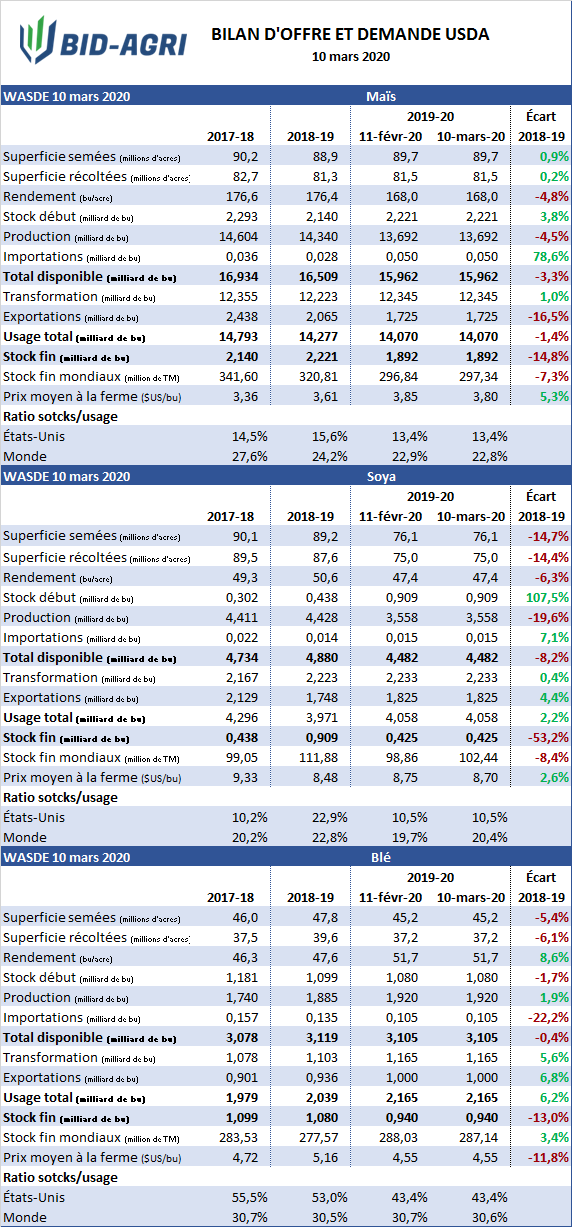

Pour le maïs, les chiffres de février ont tous été repris intégralement sauf pour l’estimation du prix à la ferme et les stocks mondiaux. Pour le premier, c’est révision à la baisse de 0.05 $US/bu portant le prix moyen à la ferme à 3.80 $US/bu ce qui serait supérieur à la précédente campagne alors que le prix moyen était de 3.61 $US/bu. Le second élément, les stocks mondiaux sont revus légèrement en hausse de 500 000 tonnes en raison principalement de stocks un peu moins important en Argentine de l’ordre de 1 millions de tonnes compensé par une hausse des stocks sud-africain de 700 000 tonnes. La production de maïs de l’Afrique du Sud est revue en hausse de 1.5 millions de tonnes.

Dans le soya maintenant, on observe un scénario semblable à celui du maïs alors que les stocks américains de la présente campagne demeure inchangé à 425 millions de boisseaux. Sur la scène internationale, la production du Brésil est revisitée en hausse de 1 millions de tonnes de même que celle de l’Argentine pour un volume équivalent portant leur production respective à 126 et 54 millions de tonnes. En raison, de la hausse des taxes à l’exportation annoncée dernièrement pour le soya et le tourteau en Argentine, la trituration est amputée d’un million de tonnes. La combinaison de la hausse de production et de la baisse de la demande pour ces 2 pays explique en grande partie le bond de 3.6 millions de tonnes des stocks mondiaux.

Dans le blé, l’USDA applique toujours la même recette que pour le maïs et le soya en apportant aucun changement à son bilan américain. Autour du monde, seul quelques changements plutôt comestiques sont à noter expliquant la variation d’en peu moins de 1 millions de tonnes des stocks. Il faudra donc s’armer de patience et attendre le rapport sur les stocks et les intentions d’ensemencements qui seront publiés le 31 mars pour voir un nouvel élan dans le marché et lancer officiellement la saison des semis chez nos voisins.