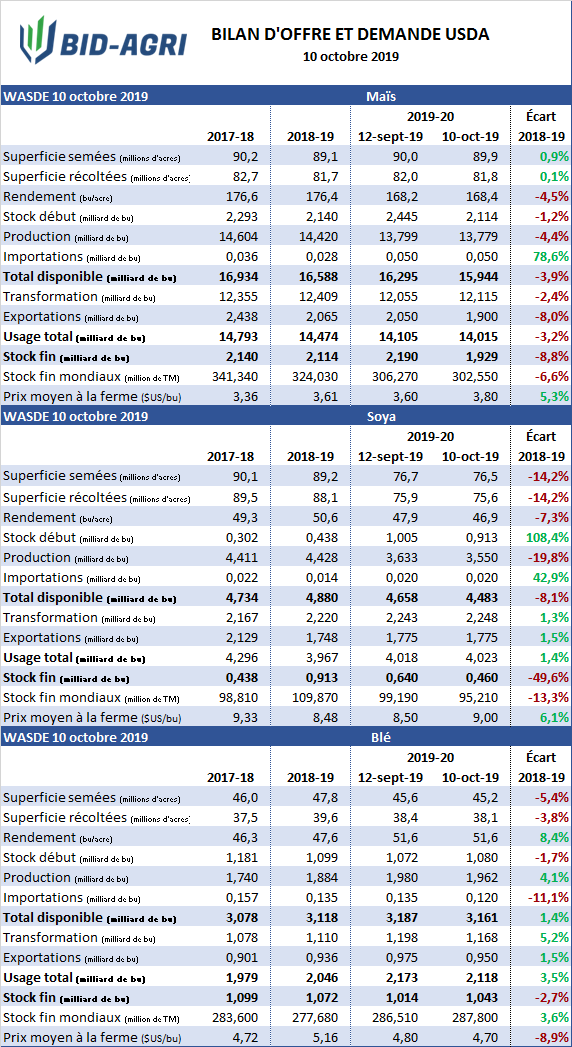

MAÏS

MAÏS

L’USDA aura déçu encore une fois les attentes du marché dans son bilan mensuel d’offre et de demande publié ce midi pour le maïs. Tel que vu dans le rapport du 30 septembre, les stocks de fin de la dernière campagne ont été revu à la baisse pour afficher 2.114 milliards de boisseaux, point de départ du bilan de la nouvelle récolte. Toutefois, l’organisme revoit légèrement à la hausse sa prévision de rendement alors que la majorité s’attendait à une révision à la baisse compte tenu des conditions actuelles. La production est revue à tout de même à la baisse de 20 millions de boisseaux en raison d’une coupure de 200 000 acres des superficies récoltées. L’utilisation pour l’alimentation animale est revue à la hausse de 125 millions de boisseaux contre une réduction de 150 millions de boisseaux des exportations qui totaliseraient 1.9 milliards de boisseaux, en baisse de 8% sur un an. Actuellement, les ventes cumulées de la nouvelle récolte affichent un retard de 52%, bien évidemment il est encore tôt dans la campagne mais l’USDA pourrait se voir forcer de faire d’autres révisions à la baisse augmentant d’autant les stocks de fin prévus à 1.929 milliards de boisseaux. La barre psychologique des 2 milliards de boisseaux n’est pas très éloignée et pourrait être franchi dans les estimations à venir plus tôt que tard. En raison de la révision à la baisse des stocks américains, les stocks mondiaux seraient maintenant de 302.55 millions de tonnes d’ici la fin de la campagne. Pour ce qui est des prix moyen à la ferme, l’USDA revoit à la hausse son estimation passant de 3.60 $US/bu à 3.80 $US/bu en hausse de 5.3% sur un an.

SOYA

Pour le soya, les résultats du rapport s’aligne quasi parfaitement avec la moyenne des estimés du marché. En commençant avec les surfaces récoltés revues à 75.6 millions d’acres. Le rendement a reculé davantage ce à quoi on s’attendait avec un révision d’un boisseaux à l’acre portant le total à 46.9 bu/acre, la production finale s’établirait à 3.55 milliards de boisseaux , en baisse de près de 22% sur la précédente. Au niveau de l’utilisation seule quelques changements cosmétiques ont été appliqués pour un total de 5 millions de boisseaux portant le total à 4.023 milliards de boisseaux. En combinant la baisse des stocks de début et la diminution de la récolte on se retrouve avec des stocks de fin à 460 millions de boisseaux ce qui représente la moitié des inventaires de la précédente récolte et un niveau équivalent à celle la campagne de 2017-18. L’étau se resserre donc sur les stocks américains ce qui pourrait rendre le marché beaucoup plus volatile dans les prochains mois. Pour contrebalancer, les stocks mondiaux demeurent à un niveau record à près de 288 millions de tonnes. Les prix moyen à la ferme son revus à la hausse sur la précédente estimation à 9.00 $US/bu contre 8.48 $US/bu l’an dernier.

BLÉ

Pour le blé, on parle ici d’un ajustement à la baisse des superficies récoltées qui passent à 38.1 millions d’acres pour une production totale de 1.962 milliards de boisseaux. Les stocks de début ont peu varié passant de 1.072 à 1.080 milliards de boisseaux suivant les stocks au 1er septembre publiés la semaine dernière. L’usage totale recule de 55 millions de boisseaux en raison d’une quantité moindre à l’alimentation animale ainsi que pour le secteur des exportations même si ces dernières affichent une hausse des ventes de 15% depuis le début de la campagne. Les stocks à la fin de la campagne totaliseraient donc 1.043 milliards de boisseaux, en baisse de 2.7% sur ceux de l’an dernier. Les stocks plus importants aux États-Unis et une révision à la hausse de la production européenne sont principalement responsable de la hausse des stocks mondiaux à 287.8 millions de tonnes. Pour le prix moyen payé à la ferme, l’USDA prévoit 4.70 $US/bu en baisse de près de 9% sur un an.