Voici le topo pour le marché du porc de cette semaine qui vient de se terminer.

- hier l’USDA publiait son rapport trimestriel sur l’état de l’inventaire de son cheptel porcin

-

- l’inventaire total au 1er juin était en hausse de 5.2% sur un an avec un total record de 79.6 millions de têtes

- plus en détail, les inventaires de truies étaient en baisse de 1.3% alors que les porcs commerciaux étaient hausse de 6%

- le retard dans les abattages laisse une hausse de 12.8% les porcs de 180 lbs et plus, le marché s’attendait à une hausse de plus de 16%

- pour les porcs de 120 à 179 lbs la hausse des stocks est de 11.8% ce sont les porcs qui seront livrés dans les prochaines semaines aux abattoirs, rien de très stimulant pour les prix à court terme

- pour les autres porcs plus légers ce serait une hausse moyenne de 1.6%

- pour les perspectives à plus long terme, les intentions de mises-bas de juin à novembre seraient en baisse de 5% en moyenne ça représente les ventes de la première moitié de 2021

- toutefois, ce rapport a une tendance à sous-estimer les mises-bas réelles donc une donnée à valider dans la prochaine publication de ce rapport

- pour la période de mars à mai, le nombre de porcelets sevrés par truie a fait une nouvelle marque pour cette période avec 11.01 porcelets sevrés

-

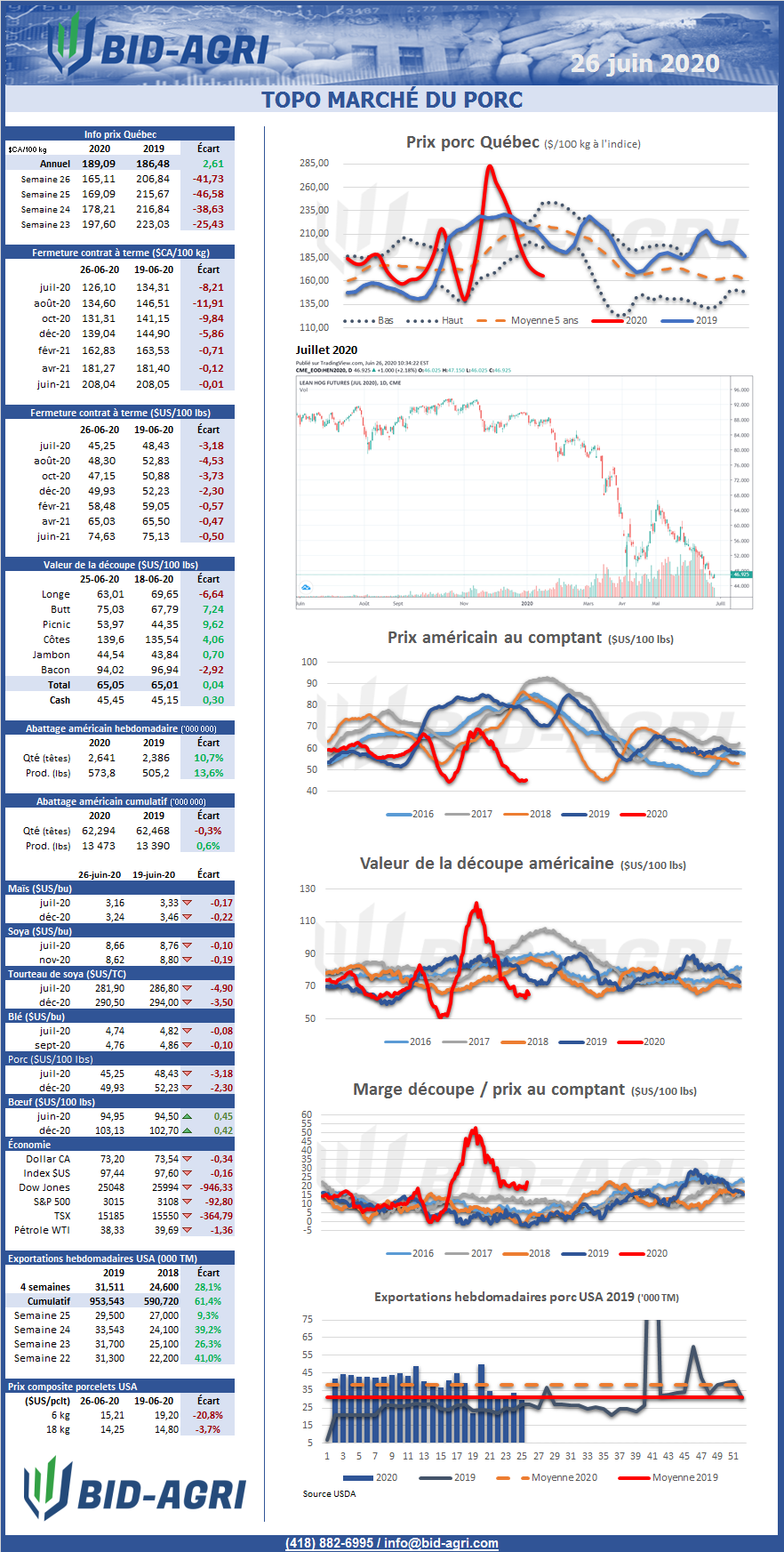

- les données américaines d’abattages de cette semaine vont dans le même sens que le Hogs and Pigs alors que la production atteint 573.8 millions de livres en hausse de 13.6% sur un an

-

- le nombre de porcs abattus totalisait 2.641 millions de têtes en hausse de 10.7% sur un an

- bien que les poids de vente tendent à baisser, ils demeurent au-dessus de ceux de l’an dernier par un écart de près de 3% gonflant d’autant la production

- avec les chiffres présentés dans le rapport d’hier on peut s’attendre à vivre encore plusieurs semaines avec ce même scénario

- malgré tout, le prix au comptant et la découpe semblent vouloir se stabiliser terminant la semaine à des valeurs semblables à il y a une semaine

-

- les exportations américaines de la semaine dernière totalisaient 29 500 tonnes, il faut remonter au début du mois d’avril pour trouver une valeur plus faible

- de leur côté les ventes ont totalisé 24 100 tonnes portant la moyenne des 4 dernières semaines à 24 300 tonnes soit près de 9% sous les niveaux de l’an dernier sur la même période

- le marché à terme a plutôt mal réagi aux données du rapport d’hier terminant la séance d’aujourd’hui en baisse de 0.03 $US/lbs sur les échéances de 2020 et de près de 0.02 $US/lbs sur celles de 2021

- à la fermeture des marchés cet après-midi, le prix moyen pour les 12 prochains mois sur le marché à terme est de 164 $/100 kg contre une moyenne de 183 $/100 kg au cours des 5 dernières années

- malgré la morosité actuelle, les prix sur le marché à terme pour le printemps se situent toujours au-dessus de leur moyenne 5 ans

- le prix moyen payé au Québec cette semaine était de 165.11 $/100 kg, il faut reculer jusqu’en 2009 pour trouver un prix inférieur pour une semaine 26

- à surveiller la semaine prochaine, l’évolution de la production américaine, les ventes hebdomadaires à l’exportation et du côté de votre coût de production les superficies ensemencées ici au Canada et surtout aux États-Unis qui pourrait influencer le prix des grains