Voici le topo pour le marché du porc pour la semaine du 17 au 23 octobre 2020.

- l’optimisme des dernières semaines commence à laisser place au scepticisme comme en témoigne les baisses de valeurs des contrats à Chicago

- les derniers chiffres en provenance de la Chine ont été un des éléments déclencheur de cette négativité subite alors que nous apprenions que la production du 3ème trimestre était en hausse de 18% sur un an avec une production de 8.4 millions de tonnes

- toujours en Chine, la plupart des analystes, USDA incluse, s’attendait à une baisse de 20% de la production cette année alors que pour la période de janvier à septembre la production est en baisse de seulement 10.8% à 28.38 millions de tonnes

- comme le creux de la production chinoise s’est produit dans les derniers mois de 2019, on peu donc s’attendre à des statistiques de croissance gonflées aux stéroïdes pour terminer l’année, un mauvais signal pour le marché

- même les autorités chinoises ont vu leurs prévisions surpassées alors que ces dernières s’attendaient à un cheptel équivalent à 80% de celui de 2017 à la fin de 2020 c’est plutôt 87% à la fin septembre

- bien que l’on puisse douter des chiffres publiés par la Chine, un fait demeure la reprise se fait actuellement à vitesse grand V ce qui pourrait avoir des effets négatifs sur les exportations vers cette destination en 2021 et surtout pour la fin de 2021

- les ventes hebdomadaires à l’exportation étaient plutôt décevantes avec seulement 26 800 tonnes largement sous la moyenne alors que la Chine n’achète que 1500 tonnes, le Mexique était le premier acheteur avec 13 800 tonnes

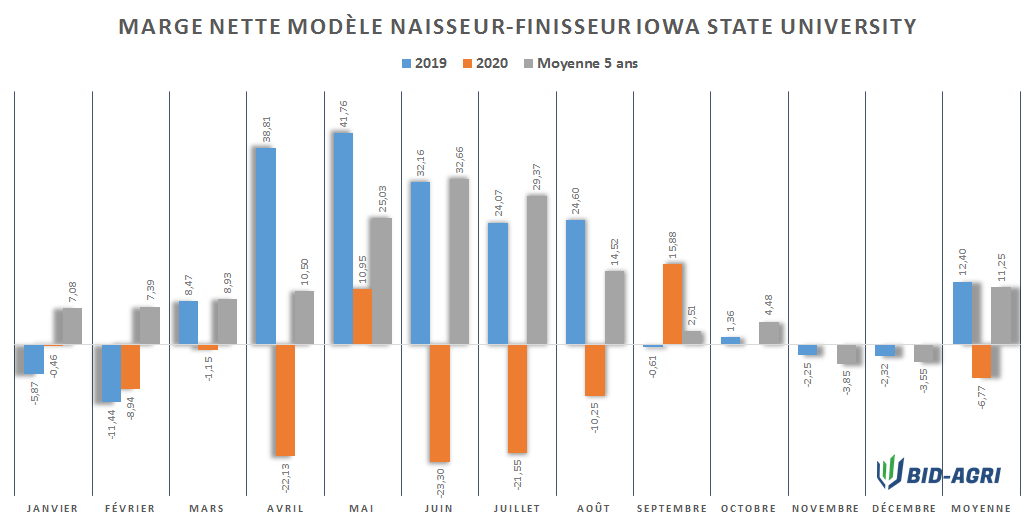

- selon le modèle naisseur finisseur de l’Iowa State University, les éleveurs américains auraient dégagé une marge positive de 15.88 $US/porc en septembre portant la marge à -6.77 $US/porc depuis le début de l’année

- à titre de comparaison la marge moyenne des 5 dernières années en septembre est de 2.51 $US/porc et de janvier à septembre 15.33 $US/porc

- les stocks américains de congelés demeurent toujours largement sous les niveaux de l’an dernier en baisse de 22% avec un total de 466.5 millions de livres

- la production américaine repasse au vert cette semaine avec un total de 574.1 millions de livres en hausse de 0.4% aidé par les poids d’abattages qui sont maintenant tout près de 1% au-dessus de ceux de l’an dernier

- le marché physique américain demeure robuste pour la période mais commence clairement à démontrer quelques signes de fatigue surtout sur le marché de la découpe

- on termine la semaine sur une baisse de plus de 5 $US/100 lbs de la valeur de la découpe à 93.25 $US/100 lbs avec une volatilité extrême sur le prix du jambon et du flanc

- la saisonnalité voudrait que le prix au comptant commence à décliner et c’est ce que la baisse du contrat de décembre nous rappelle malgré l’écart important qui le séparait déjà du marché au comptant

- bien qu’il soit encore tôt avant d’affirmer que la découpe est sur une nouvelle tendance baissière, les derniers jours nous appellent à la prudence car si ça devait être le cas le prix au comptant pourrait prendre rapidement la même tendance

- tout ça s’est traduit par un prix moyen de 241.03 $/100 kg payé aux éleveurs québécois cette semaine ce qui est un nouveau sommet pour une semaine 43

- les prix moyen offert sur le marché à terme pour les 12 prochains mois est en recul à 190 $/100 kg ainsi que celui pour les 12 mois de 2021 à 188 $/100 kg

- à surveiller la semaine prochaine l’évolution du marché physique américain et les exportations hebdomadaires publiées jeudi prochain