Voici le topo pour le marché du porc de la dernière semaine.

- comme les dernier mois nous y ont habitué, on termine une semaine en dents de scie sur le marché à terme avec des hauts et des bas

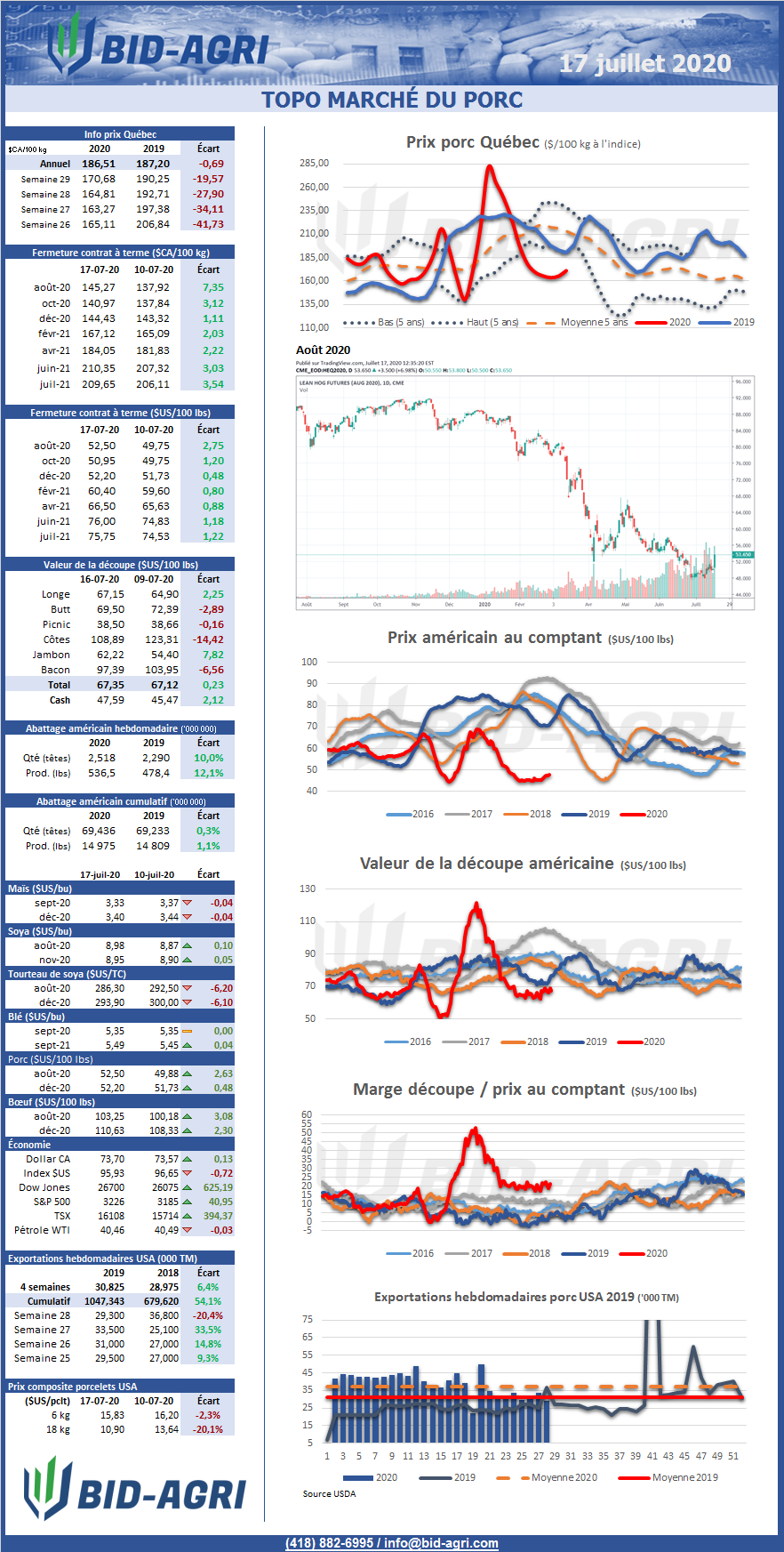

- au final, sur une semaine, on observe des gains plus importants sur le court terme et plus modérés sur le long terme

- à la fermeture des marchés aujourd’hui, le prix moyen pour les 12 prochains mois sur le marché à terme était de 170 $/100 kg, encore loin de la moyenne des dernières années mais tout de même en hausse

- l’espoir d’un repli de la production dans les prochains mois justifie l’écart de prix sur les échéances éloignées avec les échéances rapprochées

- la production américaine de cette semaine totalisent 536.5 millions de livres, en hausse de 12.1% sur un an avec 2.518 millions de porcs abattus

- bien que les poids de ventes continuent de diminuer, l’écart avec ceux de l’an dernier se maintient avec 2.1% cette semaine

- les valeurs américaines d’abattages sont toujours en ligne avec les inventaires de porcs présentés dans le dernier Hogs and Pigs qui faisait état d’une hausse de 11% des stocks de porcs correspondant aux ventes actuelles

- les ventes américaines à l’exportation de la semaine dernière étaient intéressantes avec un total de 38 500 tonnes alors que les exportations ont totalisé 29 300 tonnes

- selon le modèle naisseur-finisseur de l’Iowa State University les éleveurs américains auraient enregistré une perte de 23.30 $US/porc en juin contre un gain de 10.95 $US/porc en mai

- toujours selon ce même modèle, les éleveurs américains subiraient une perte de 7.50 $US/porc depuis le début de l’année

- comme quoi l’optimisme ne semble pas de retour pour l’automne chez les éleveurs américains, le prix des porcelets de 18 kg sur le marché au comptant a touché un creux cette semaine à un prix de 10.90 $US/porcelet alors que celui de 6 kg demeure très bas à 6.03 $US/porcelet

- pour la première moitié de l’année, les importations de viandes de la Chine ont connu une forte croissance à 73.5%, pour le porc ce serait une hausse de 140% et pour le bœuf 43%

- restons en Chine, la production au 2ème trimestre affiche un recul de 4.7% sur un an portant le recul total depuis le début de l’année à 19.1%, ce qui semble positif à première vue

- toutefois lorsque l’on regarde cette donnée de l’autre côté de la lorgnette ça semble moins intéressant car après avoir connu un recul de 33.5% au 1er trimestre le recul n’est maintenant plus que de 4.7%. Avec le nombre de truies qui ne cesse d’augmenter depuis le mois de septembre, les porcs issus des saillies de ces nouvelles truies commencent à entrer dans le marché actuellement. En prenant en considération que le creux de la production chinoise est survenue dans la 2ème moitié de 2019, on peut donc s’attendre à repasser en mode croissance si ce n’est pas dans le trimestre en cours ce sera au 4ème et assurément en 2021. De ce côté de la lorgnette ça semble un peu moins intéressant comme nouvelle. Même si les importations chinoises ont touché des sommets en début d’année, on peut logiquement s’attendre à une réduction graduelle dans les mois à venir.

- plus près de nous, le prix moyen payé au Québec cette semaine était légèrement en hausse à 170.68 $/100 kg, il faut toutefois retourner en 2010 pour trouver un prix inférieur pour une semaine 29

- la hausse de prix s’explique par la légère hausse de ses références américaines (prix au comptant et découpe)

- à surveiller la semaine prochaine le Cold Storage publié mercredi, les exportations hebdomadaires jeudi et évidemment le niveau de la production américaine