Voici le topo pour le marché du porc de la dernière semaine.

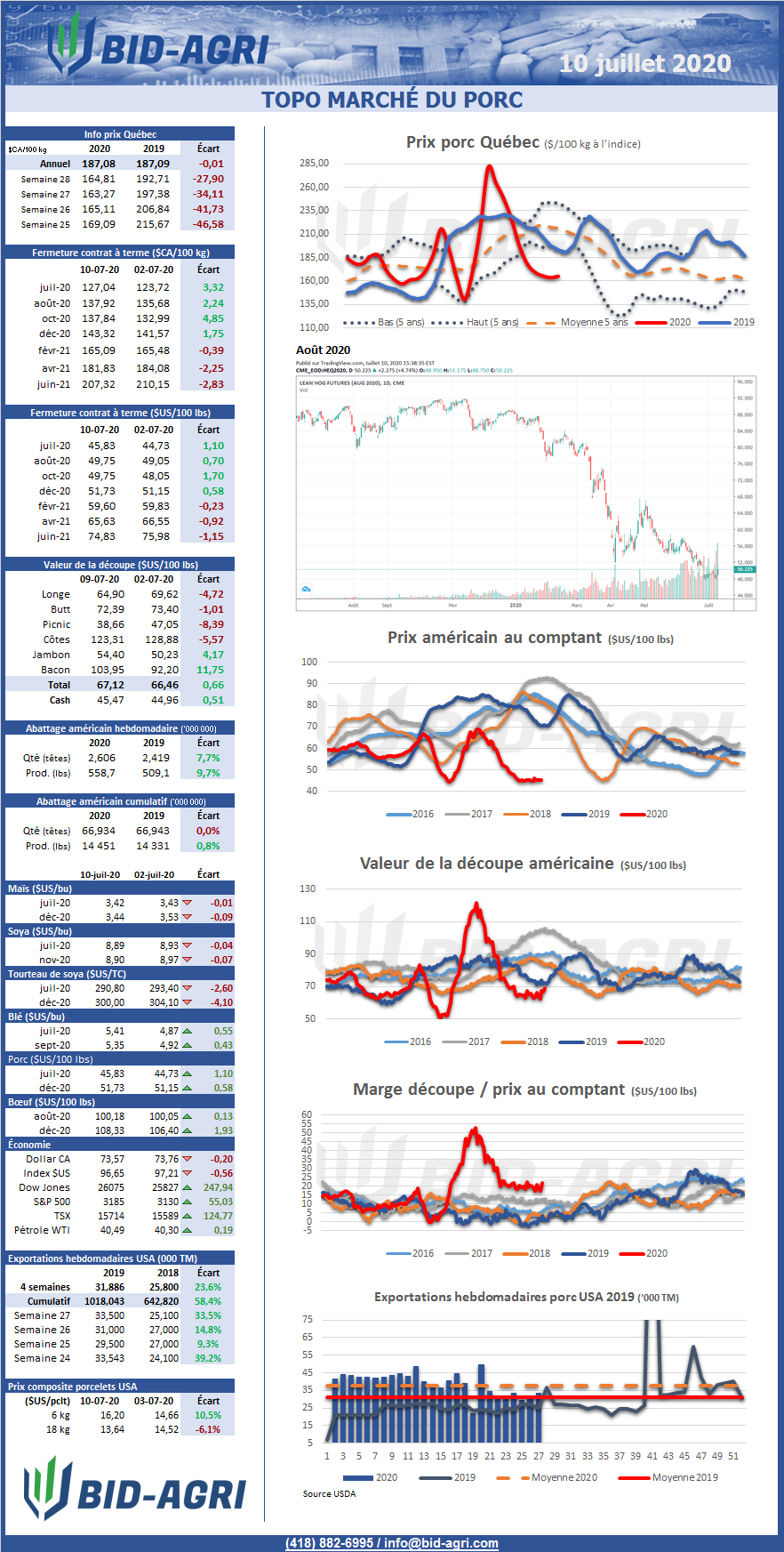

- après 8 semaines consécutives de baisse, le prix moyen payé au Québec termine la semaine légèrement en hausse à 164.81 $/100 kg

- il faut toutefois remonter en 2009 pour trouver un prix inférieur pour une semaine 28

- le prix moyen payé depuis le début de l’année se retrouve nez à nez avec celui de l’an dernier à 187.08 $/100 kg sur la même période

- la hausse de prix de cette semaine s’explique principalement par la légère appréciation des valeurs de référence américaines que sont le prix au comptant ainsi que la découpe

- pour la découpe américaine ce sont la valeur du jambon et du flanc qui sont venues sauver la mise terminant la semaine en hausse alors que toutes les autres coupes terminent la semaine en baisse

- l’offre américaine demeure abondante alors que plus de 2.6 millions de porcs auraient franchis les portes des abattoirs pour une production de 558.7 millions de livres en hausse de respectivement 7.7% et 9.7% sur un an

- depuis le début de l’année la croissance de la production américaine est maintenant de 0.8% alors que cette dernière est passée en territoire négatif dans le pic de la crise sanitaire de COVID-19

- ce midi l’USDA est venu confirmer une production qui serait en croissance de 3.3% cette année et de 0.1% l’an prochain

- cette révision à la hausse de la croissance a obligé l’USDA a revoir à la baisse sa perspective de prix pour cette année qui serait de 0.39 $US/lbs (base vivant) comparativement à 0.48 $US/lbs l’an dernier

- pour 2021 les prix serait toujours sous les niveaux observés en 2019 avec une prévision à 0.44 $US/lbs

- du côté des exportations de la semaine dernière elles ont totalisé 33 500 tonnes alors que les ventes s’élevaient à 31 500 tonnes

- pour le mois de mai les exportations américaines ont totalisé 617.8 millions de livres en baisse de 3.7% sur le mois précédent et en hausse de 21% sur le mois de mai 2019

- c’était le plus petit mois enregistré cette année en termes de volume exporté

- depuis le début de l’année la croissance du secteur des exportations est de 32% alors que la dernière prévision de l’USDA est à 19%, le rythme de croissance pourrait donc décélérer d’ici la fin de l’année

- la Chine demeure la principale destination alors que cette dernière accapare 33% de tout le volume exporté depuis le début de l’année comparativement à 9% en 2019

- le Mexique et le Japon suivent de loin avec des parts de respectivement 19% et 16%

- inutile ici de vous rappeler que la Chine demeure la clé pour le secteur américain des exportations pour écouler les surplus d’une production qui sera vraisemblablement record encore une fois cette année

- le marché à terme termine la semaine en ordre dispersé alors que contrairement aux autres semaines ce sont les échéances rapprochées qui ont progressé et les plus éloignées terminent dans le rouge

- le marché à terme se bute actuellement à l’abondance de l’offre devant une demande qui peine à se relever de la crise récente

- pour la période du mois d’août 2020 à juillet 2021, le prix moyen sur le marché à terme est de 166.87 $/100 kg encore loin de la moyenne des 5 dernières années à 183 $/100 kg

- certaines échéances de 2021 pourraient offrir actuellement quelques opportunités pour la mise en place de stratégies de contrepartie