Le contexte actuel dans le porc nous amène à suivre de très près ce qui se passe sur le marché d’exportation chez nos voisins au sud de la frontière étant payé sur une référence de prix américain. Le marché à terme s’emballe actuellement devant le potentiel de vente de viande de porc à destination de la Chine qui est au prise actuellement avec la peste porcine africaine. Selon certaines sources la réduction du cheptel reproducteur atteindrait jusqu’à 40% dans des régions de production importantes. Toutefois, de telles baisses de production ne se traduiront pas nécessairement en achat dans les mêmes proportions. Depuis 2016, le troupeau chinois est en déclin, le nombre de truies étaient en baisse de plus de 10% avant l’apparition de la crise en août ce qui n’a pas empêché pour autant la production d’augmenter sur cette période. La production chinoise est présentement en transition d’une production artisanale à commerciale ce qui s’est déjà traduit et continuera de se traduire par des gains de productivité comme les dernières années ont su nous le démontrer. Un autre aspect, le prix de la viande, alors que des hausses de prix importantes riment généralement avec une baisse de la consommation. Ici comme en Chine, le portefeuille a son mot à dire dans la composition du panier d’épicerie. Un dernier élément, un ralentissement de l’économie mondial viendrait également impacter sur la consommation de viande. Au moment d’écrire ces lignes, ce n’est pas de se demander si la peste porcine aura un impact réel sur les prix mais plutôt où se trouvera l’équilibre entre toutes ces forces du marché pour établir le prix final.

Voici en quelques mots le pourquoi de ce nouveau topo qui sera maintenant publié une fois par semaine comme pour le secteur des grains avec quelques commentaires pour souligner les éléments jugés importants dans l’analyse du marché. Il serait bon de souligner que dans le rapport hebdomadaire d’exportation, les volumes présentés ne représentent qu’une partie de la totalité des ventes mais sont tout de même un bon indicateur pour estimer le volume des ventes et livraisons réelles.

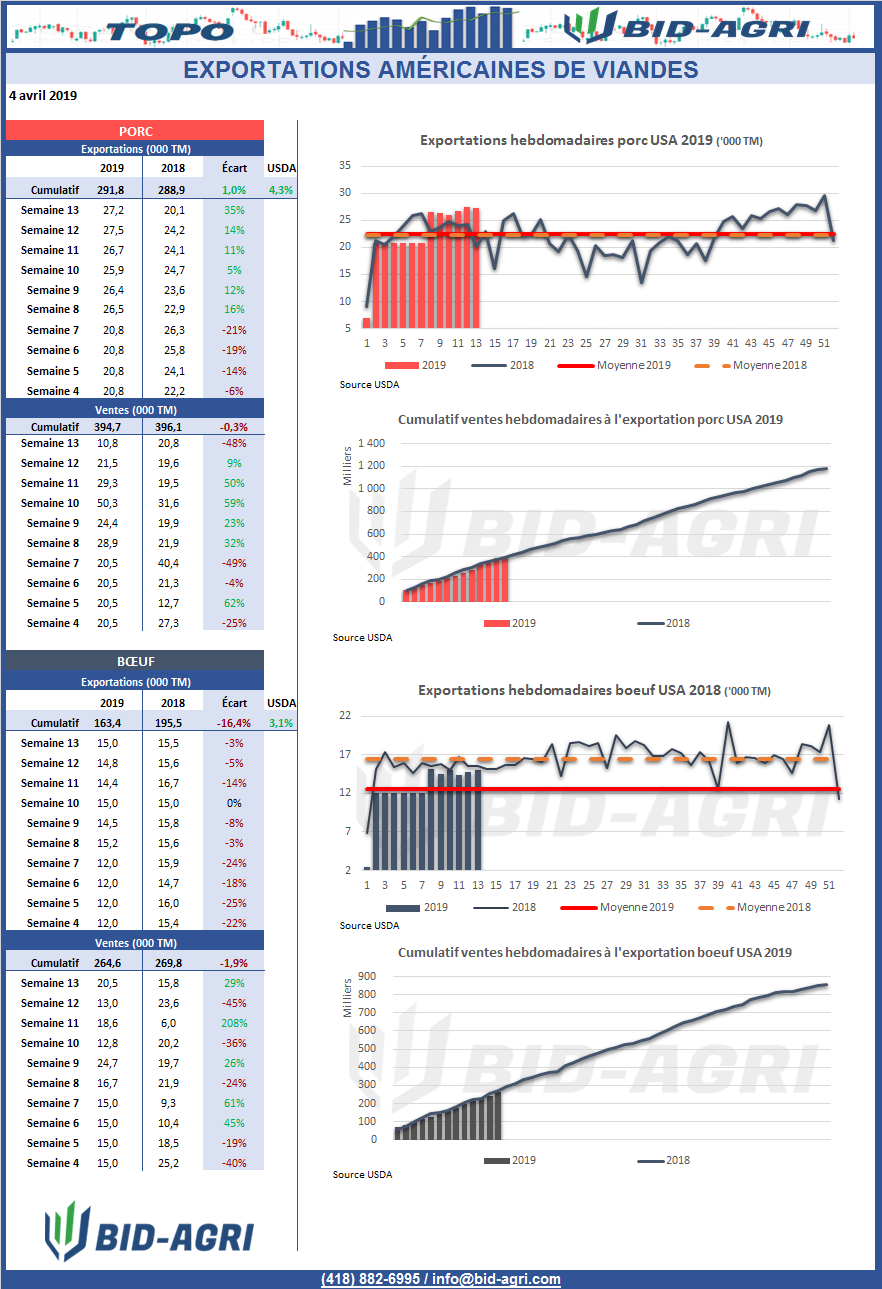

PORC

- les ventes américaines pour le marché d’exportation n’a totalisé que 10 800 tonnes la semaine dernière, il faut remonter en juillet de l’an dernier pour trouver un plus petit volume de vente

- depuis le début de l’année, les ventes cumulées sont légèrement sous le niveau de l’an dernier avec un total de 394 700 tonnes

- la Chine n’a effectué aucune commande la semaine dernière alors que les 3 plus importants acheteurs étaient dans l’ordre le Japon (2 800 T), la Corée du Sud (2 000 T) et le Mexique (1 300 T)

- les livraisons continuent de se maintenir au-dessus de celles de l’an dernier à pareille date avec un volume plus intéressant de 27 200 tonnes et maintenant une mince avance de 1% sur les livraisons de 2018

- il faudra surveiller les achats de la Chine dans les prochaines publications pour confirmer ou infirmer les anticipations actuelles du marché, il serait logique que l’effet de la hausse de la demande chinoise se fasse sentir dans la deuxième moitié de 2019 et en 2020

BŒUF

- les ventes de viande de bœuf ont été près du double de celles du porc avec un total de 20 500 tonnes en hausse de 29% sur la même semaine en 2018

- les ventes connaissent toutefois un début d’année plus lent que l’année dernière avec un retard de 1.9% alors que l’USDA anticipe une hausse de 3.1% cette année

- le top 3 des acheteurs de bœufs américains de la dernière semaine est composé de la Corée du Sud (8 900 T), la Japon (5 400 T) et Taiwan (2 600 T)

- les livraisons se maintiennent à peu près au même niveau depuis la semaine 8 avec un total de 15 000 tonnes la semaine dernière portant le retard sur un an dans les livraisons à 16.4%