Cette semaine ce qui a retenu l’attention des marchés, évidemment la mise à jour mensuelle du bilan d’offre et de demande de l’USDA pour le secteur des grains et des viandes. La volatilité était également au menu du côté du dollar canadien.

GRAINS

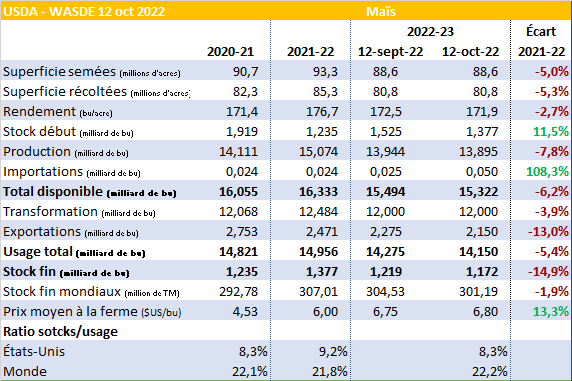

Commençons avec la mise à jour du bilan d’offre et de demande du côté du maïs. Sans trop de surprise l’USDA a encore une fois révisé à la baisse sa prévision de rendement la faisant passée à 171.9 bu/acre réduisant ainsi le production de 50 millions de boisseaux ce qui représente un recul de près de 8% sur un an. Pour ajouter encore un peu plus de pression les stocks de fin de la précédente campagne ont été ajusté à la baisse passant de 1.525 à 1.377 milliards de boisseaux. Malgré quelques ajustements à la baisse du côté de la demande, les stocks de fin estimés passent sous la barre des 1.2 milliards de boisseaux une première depuis 2012.

Toutefois, avec la force actuelle du dollar américain on peut s’attendre à d’autres révisions à la baisse du côté des exportations ce qui pourrait ramener le bilan final au-dessus de cette marque psychologique. Pour mieux relativiser tout cela, le ratio stock utilisation serait au même niveau que la campagne 2020-21 alors que le prix moyen payé à la ferme était de 4.53 $US/bu. Évidemment, le contexte mondial n’est pas le même mais ça signifie qu’il faudra probablement d’autres nouvelles négatives pour enflammer le marché à terme vers des niveaux avoisinant les 8 $US/bu.

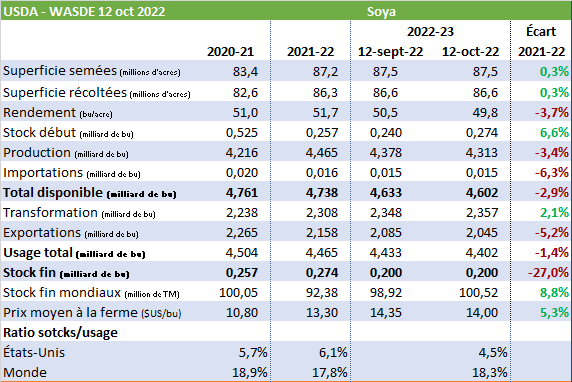

Maintenant, le scénario est un peu différent pour le bilan du soya américain. Oui, on réduit encore une fois les rendements mais le bilan final demeure inchangé à 200 millions de boisseaux. Il faut dire que l’USDA avait sous-estimé les stocks de fin de la précédente campagne combiné à une légère réduction de la demande et tadam… le bilan final reste le même. Par contre, le ratio stock utilisation se resserre il passe de 6.1% l’an dernier à 4.5% cette année augmentant ainsi le tension sur le marché d’un cran.

Pour la suite des choses, ce qui sera à surveiller ce sera la récolte au Brésil. On peut dire que l’USDA n’y va pas avec le dos de la cuillère dans le soya. Le dernier ajustement de sa prévision donnerait une récolte record de 152 millions de tonnes. Pour vous donner une idée, le record actuel atteint il y a 2 ans était de 139.5 millions de tonnes. On observe actuellement une augmentation importante des superficies en soya au Brésil et on mise évidemment sur la collaboration de Dame Nature pour la suite des choses. Vous aurez compris que dans un tel contexte le marché scrutera à la loupe les prévisions météos de l’hémisphère sud au cours des prochains mois.

Si ce scénario lunettes roses devait se réaliser, la pression sur les prix du complexe soya pourrait être forte au printemps d’autant plus que le prix du soya américain est hors compétition en raison de la valeur du dollar de l’Oncle Sam. En d’autres mots, les prix devraient rester fermes jusqu’au printemps et il pourrait y avoir un revirement de tendance si on observe une récolte record au Brésil donc à suivre.

Les variations du marché à terme termine au cours de la dernière semaine termine dans le vert sauf pour le blé.

- Maïs décembre 2022 +2.11% 6.90 $US/bu

- Soya novembre 2022 +1.90% 13.84 $US/bu

- Tourteau soya décembre 2022 +4.37% 411.10 $US/TC

- Blé décembre 2022 -2.66% 8.60 $US/bu

PORC

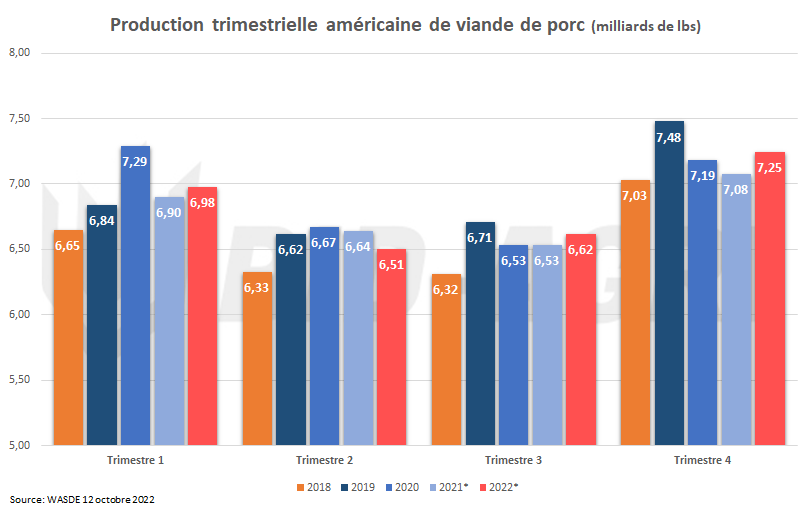

Selon le bilan d’offre et de demande de cette semaine et suite à la publication en septembre du Hogs and Pigs, l’USDA revoit légèrement à la baisse sa prévision de production de l’an prochain. Comme on peut le voir sur le précédent graphique, la production demeure essentiellement au même niveau qu’en 2022 pour la première moitié de l’année mais tend à s’accélérer en fin d’année. Sur une base annuelle, on parle ici de 0.7% de croissance.

Autre élément à souligner, la prévision de prix moyen. Pour 2022, l’USDA prévoit un prix moyen de 0.71 $US/lbs sur une base vif. Pour 2023, son estimation est encore une fois revue à la baisse à 0.67 $US/lbs. Ce serait donc un prix semblable à celui payé au cours de l’année 2021. En considérant que le taux de change s’est maintenu au-dessus de la barre des 0.78$US tout au long de l’année 2021, le prix moyen payé au Québec pourrait donc plus élevé en 2023 qu’en 2021 alors que le taux de change actuel et les prévisions sont sous cette barre pour le moment.

Le contexte de prix dans le porc demeure positif pour 2023. Les principaux pays producteurs et exportateurs ne seront pas en mode expansion ce serait peut-être même des reculs surtout du côté européen au prise avec la PPA sur son territoire. Seul bémol actuellement c’est le ralentissement économique mondial qui pourrait impacter négativement sur la demande.

Le prix moyen offert par le marché à terme pour 2023 demeure au-dessus de la barre des 240 $/100 kg ce qui est historiquement très élevé. Toutefois, le coût de production est d’environ 10$/100 kg au-dessus de ce prix donc les marges sont négatives. Il faudra vraisemblablement un recul des coût d’alimentation ou un rebond du marché à terme pour espérer un retour dans le vert. Quand on regarde la saisonnalité, ce rebond pourrait se produire dans les prochaines semaines. À suivre de près pour ceux qui voudrait mettre en place des stratégies de protection des marges.

DEVISE

Le moins que l’on puisse dire c’est que le dollar canadien s’est fait mal mener cette semaine avec une volatilité que je pourrais qualifier d’extrême. Le graphique ci-haut en fait une belle démonstration avec les variation au cours de la dernière semaine seulement. Dans la journée de jeudi la variation journalière était importante, le bas à 0.715 $US et le haut à 0.73 $US. Évidemment, je vous apprends rien en vous disant que l’incertitude entourant les marché actuellement est la grande responsable de tout ces mouvements. La boule de cristal du marché est plus qu’embrouillée, elle est probablement même craquée. Les thèmes du jour demeurent l’inflation, les hausses de taux d’intérêt et le ralentissement économique.

Les prévisions sur la valeur du huard sont extrêmement large actuellement d’un économiste à l’autre donc difficile d’y voir très clair et de mettre en place des stratégies efficaces. La prudence est donc de mise et il faut essentiellement attacher les stratégies de devise avec du physique que ce soit du grain ou de la viande. Une devise aussi faible vient augmenter les prix sur le marché local et demeure un avantage pour le marché d’exportation ce qui pourrait réveiller l’appétit des acheteurs internationaux.

Eric Fournier, agr.

Directeur département des grains et commodités

Bernard Breton inc.

415 rue Principale, St-Narcisse-de-Beaurivage, QC

Tél. : (418) 475-6641 p. 147

Cell. : (418) 882-6995

Téléc. : (418) 475-4308

[email protected]

Avertissement: Le marché des commodités comporte des risques de pertes importantes dans les transactions de contrats et d’options. Les performances passées ne sont pas garantes des résultats futures. La prudence est donc de mise dans ce genre de transactions. Bernard Breton inc et l’auteur de ce document se dégagent de toutes responsabilités quant à l’interprétation faites de l’information présentée dans ce document.