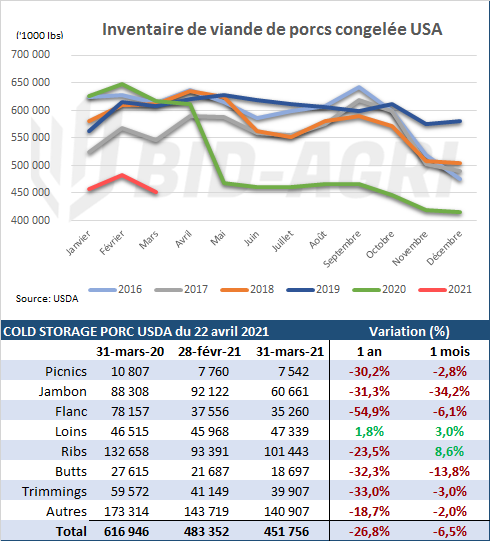

Au cours des 5 dernières années, on a observé une baisse mensuelle des stocks en mars d’un peu plus de 2% alors que cette année cette baisse est de 6.5%. Cette baisse aurait encore plus prononcée n’eut été d’une révision à la baisse des inventaires de février. Année sur année, l’écart demeure élevé à près de 27%, en fait un écart qui se maintient depuis le mai de l’an dernier alors que la capacité d’abattage avait été réduite en raison des fermetures liées à la COVID-19.

Au cours des 5 dernières années, on a observé une baisse mensuelle des stocks en mars d’un peu plus de 2% alors que cette année cette baisse est de 6.5%. Cette baisse aurait encore plus prononcée n’eut été d’une révision à la baisse des inventaires de février. Année sur année, l’écart demeure élevé à près de 27%, en fait un écart qui se maintient depuis le mai de l’an dernier alors que la capacité d’abattage avait été réduite en raison des fermetures liées à la COVID-19.

Sur un an la coupe ayant le plus reculé est le flanc à tout près de 55% contre un recul de 18% à 33% pour les autres coupes. Seule exception, la longe qui affiche une légère hausse de 1.8% sur un an. Sur une base mensuelle c’est le jambon qui affiche le recul le plus marqué à plus de 34% contre 22% en moyenne en mars au cours des 5 dernières années.

À la lumière de ces chiffres, il est clair que la production actuelle répond tout juste à la demande ne permettant pas de reconstruire les stocks au niveau d’avant la crise. On trouve ici une bonne partie de l’explication des prix payés historiquement élevés sur le marché au comptant ainsi que pour les découpes. Reste maintenant à se croiser les doigts pour la situation actuelle perdurent afin de soutenir les prix le plus longtemps possible.