Bonjour,

Hier, Agriculture et Agroalimentaire Canada (ACC) publiait ses perspectives des principales grandes cultures. Voici les grandes lignes pour le blé, maïs, canola et soya. Pour les autres grains, vous pouvez cliquer ici.

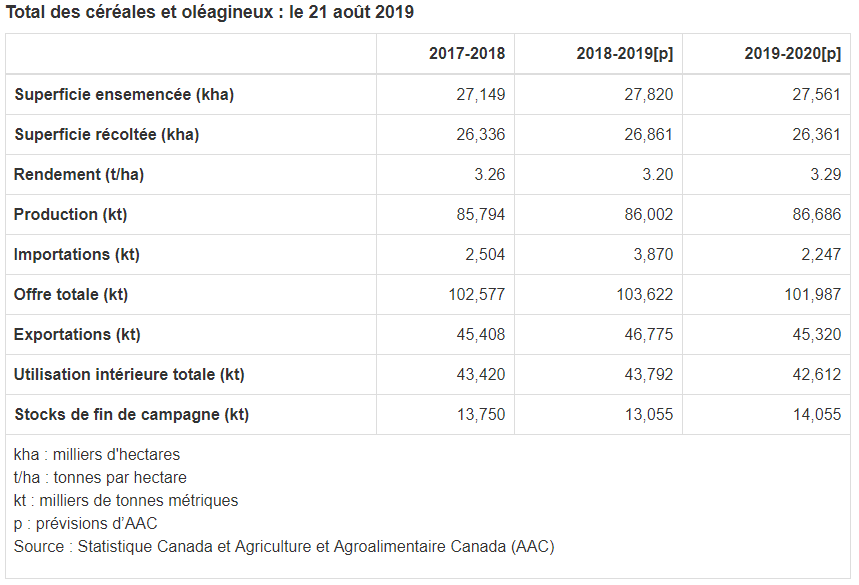

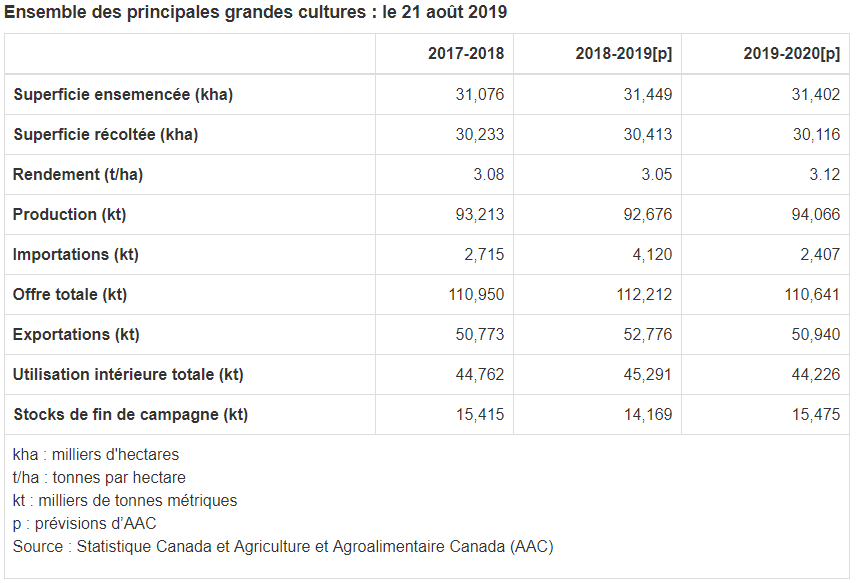

Pour 2018-2019, les exportations totales de toutes les grandes cultures ont augmenté légèrement par rapport à la campagne agricole précédente pour atteindre 52,8 millions de tonnes (Mt), selon les estimations préliminaires, dont environ 90 % sont des céréales et des oléagineux (C-O) et 10 % sont des légumineuses et des cultures spéciales (L-CS). Du point de vue de l’écoulement, les exportations, l’utilisation intérieure et les stocks de fin de campagne devraient représenter environ 47, 40 et 13 % de l’offre totale, respectivement. Pour les C-O, les stocks de fin de campagne ont diminué pour s’établir à 13,1 Mt, étant donné que les stocks de fin de campagne de blé et de céréales secondaires considérablement plus faibles sont plus que compensés par l’augmentation importante de ceux des oléagineux. Les stocks de fin de campagne de L-CS ont diminué en raison de la faiblesse des stocks de fin de campagne de pois et de lentilles. En général, l’abondance des réserves mondiales de grains comprime les prix mondiaux, mais la dépréciation du dollar canadien soutient considérablement les prix au Canada. Les problèmes commerciaux persistants entre le Canada et la Chine continuent de créer une incertitude sur les marchés des grandes cultures canadiennes.

Pour 2019-2020, les estimations des superficies ensemencées sont fondées sur la diffusion de l’Enquête sur les superficies ensemencées de Statistique Canada du 26 juin, qui indique une légère diminution de la superficie totale ensemencée en grandes cultures au Canada par rapport à 2018-2019. Les prévisions d’AAC pour les superficies récoltées sont fondées sur les tendances historiques. Pour toutes les cultures, on a supposé des rendements moyens ou tendanciels, étant donné l’amélioration des conditions de croissance vers le milieu de l’été, puisque les conditions d’humidité se sont améliorées dans l’Ouest canadien en raison de pluies dispersées, tandis que l’Est du Canada s’est asséché en raison du réchauffement de la température. AAC prévoit une augmentation de 1 % de la production totale, mais une diminution de l’offre de 1,4 % attribuable à la diminution des stocks de fin de campagne et des importations. Les stocks de fin de campagne devraient croître d’environ 9,2 % en raison de l’augmentation des stocks de fin de campagne de céréales secondaires et de pois secs. Les cours mondiaux des grains continueront de subir des pressions à la baisse en raison de l’abondante offre de grains à l’échelle mondiale, mais l’impact sur les cours des grains au Canada continuera d’être atténué par la faiblesse du dollar canadien.

Blé

Blé dur

En 2018-2019, les exportations de blé dur canadien devraient augmenter de 4 % par rapport à 2017-2018, pour atteindre 4,5 millions de tonnes (Mt). Les stocks de fin de campagne devraient grimper de 12 % pour s’établir à 1,6 Mt, soit 13 % de plus que la moyenne des cinq dernières années de 1,42 Mt.

Le prix moyen à la production du blé dur canadien de la présente campagne agricole a reculé comparativement à celui de 2017-2018, compte tenu de l’offre accrue à l’échelle mondiale, canadienne et américaine.

En 2019-2020, la superficie ensemencée en blé dur a régressé de 21 % par rapport à 2018-2019, selon le rapport fondé sur une enquête de Statistique Canada. La Saskatchewan représente 84 % de la superficie ensemencée, et l’Alberta, 16 %.

On prévoit que la production fléchira de 11 % pour s’établir à 5,1 Mt, la baisse de la superficie étant compensée en partie par un retour à des rendements moyens, comparativement aux rendements bien inférieurs à la moyenne de 2018-2019. L’offre devrait diminuer de 7 % puisque la production moins élevée sera compensée, en partie, par un niveau plus élevé de stocks de début de campagne. Les exportations devraient augmenter de 4 % pour atteindre 4,7 Mt en raison d’une demande plus forte découlant de la diminution de la production mondiale. Les stocks de fin de campagne devraient reculer de 25 % par rapport à 2018-2019 pour s’établir à 1,2 Mt. Les prévisions de production sont supérieures de 0,1 Mt à celles du rapport de juillet, en raison de l’amélioration des conditions de croissance, et la prévision des stocks de fin de campagne est supérieure de 0,1 Mt.

Le Conseil international des céréales (CIC) prévoit que la production mondiale de blé dur chutera de 1,6 Mt par rapport à 2018-2019 pour s’établir à 36,5 Mt, tandis que l’offre diminuera de 1,4 Mt pour s’établir à 45,9 Mt. L’utilisation devrait diminuer de 0,3 Mt et atteindre 37,6 Mt, l’augmentation de l’utilisation alimentaire étant plus que compensée par la baisse de l’utilisation fourragère. Les stocks de fin de campagne devraient chuter de 1,2 Mt pour s’établir à 8,2 Mt, leur plus bas niveau depuis 2014-2015. Le département de l’Agriculture des États-Unis (USDA) prévoit une production de blé dur américain de 1,56 Mt, soit une diminution de 0,54 Mt par rapport à 2018-2019.

On prévoit que le prix moyen à la production du blé dur canadien pour la campagne agricole augmentera par rapport à celui de 2018-2019 compte tenu de la diminution de l’offre à l’échelle mondiale, canadienne et américaine ainsi que du renforcement de la demande d’exportation.

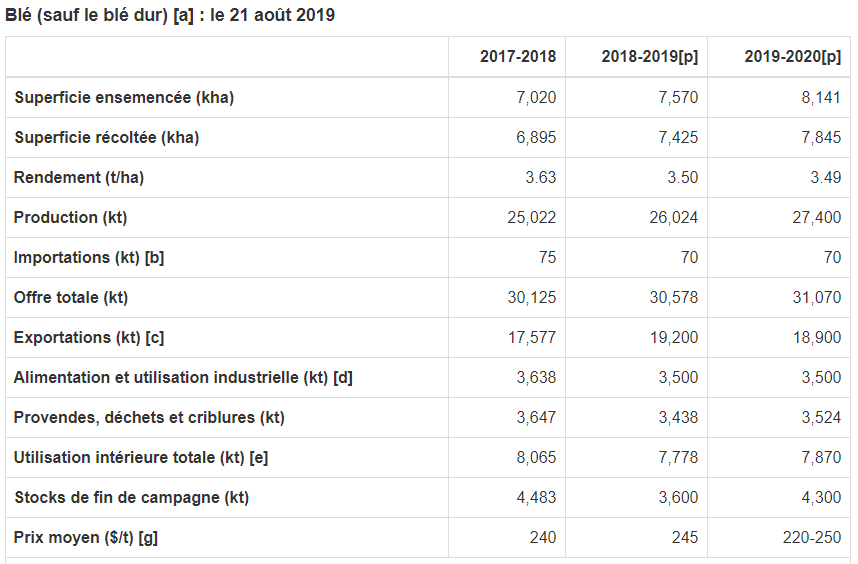

Blé (à l’exception du blé dur)

En 2018-2019, les exportations de blé canadien devraient augmenter de 9 % par rapport à 2017-2018 pour s’établir à 19,2 Mt. Les stocks de fin de campagne devraient chuter de 20 % pour s’établir à 3,6 Mt, soit 37 % de moins que la moyenne des cinq dernières années de 5,72 Mt et le niveau le plus bas depuis 2007-2008.

Les prix moyens à la production du blé au Canada pour la campagne agricole 2018-2019 ont augmenté par rapport à 2017-2018, en raison de la baisse de l’offre mondiale et de la forte demande d’exportation.

En 2019-2020, la superficie ensemencée en blé au Canada a augmenté de 7,5 % par rapport à 2018-2019, selon le rapport de Statistique Canada. La Saskatchewan représente 44 % de la superficie de blé, l’Alberta, 33 %, le Manitoba, 16 %, l’Ontario, 5 %, le Québec, 1 %, tandis que les Maritimes et la Colombie-Britannique se partagent le 1 % qui reste.

Voici la superficie ensemencée prévue par classe de blé, avec la superficie de 2018-2019 entre parenthèses :

- blé d’hiver (force rouge, tendre rouge et tendre blanc) 545 000 hectares (ha) (565 000);

- blé roux de printemps de l’Ouest canadien (CWRS), blé de force de première qualité 6 679 000 ha (5 963 000);

- blé de printemps Canada Prairie (CPS) 366 000 ha (377 000);

- blé de force roux de printemps du Nord canadien (CNHR) 210 000 ha (302 000);

- blé tendre blanc de printemps de l’Ouest canadien (CWSWS) 134 000 ha (119 000);

- autres blés de printemps de l’Ouest canadien 78 000 ha (121 000);

- blé de printemps de l’Est canadien, principalement du blé de force roux de printemps (CERS), 129 000 ha (124 000).

La production devrait augmenter de 5 % pour atteindre 27,4 Mt, puisque l’augmentation de la superficie ensemencée est compensée en partie par un abandon plus élevé du blé d’hiver en raison des dommages hivernaux. L’offre devrait connaître une hausse de 2 % seulement, puisque des stocks de début de campagne moins élevés compenseront en partie l’augmentation de la production. Les exportations devraient diminuer de 2 % pour s’établir à 18,9 Mt, car on s’attend à une plus grande concurrence de la part des autres exportateurs en raison d’une production plus élevée. Les stocks de fin de campagne devraient atteindre 4,3 Mt, en hausse de 19 %. Les prévisions de production sont supérieures de 0,4 Mt à celles du rapport de juillet, en raison de l’amélioration des conditions de croissance, et les stocks de fin de campagne prévus sont de 0,3 Mt de plus.

Selon l’USDA, la production mondiale de tous les types de blé (y compris le blé dur) devrait augmenter de 37 Mt pour atteindre 768 Mt, tandis que l’offre augmentera de 32 Mt pour s’établir à 1 044 Mt. L’utilisation totale devrait augmenter de 22 Mt pour atteindre 758 Mt. Les stocks de fin de campagne devraient s’accroître de 10 Mt pour s’établir à 285 Mt. À l’exclusion de la Chine, on prévoit une augmentation de 5 Mt des stocks mondiaux pour tous les types de blé, qui s’établiraient à 140 Mt.

La production totale de blé des États-Unis devrait augmenter de 2,6 Mt par rapport à 2018-2019 pour atteindre 53,9 Mt, selon l’USDA. Une hausse de l’offre de 1,9 Mt est attendue, ce qui la situerait à 86,7 Mt. L’utilisation intérieure devrait augmenter de 2,4 Mt, tandis que les exportations s’accroîtront de 1 Mt. Les stocks de fin de campagne devraient baisser de 1,6 Mt pour s’établir à 27,6 Mt.

On prévoit que les prix moyens à la production du blé au Canada pour la campagne agricole connaîtront une baisse par rapport à 2018-2019 en raison de l’augmentation de l’offre à l’échelle mondiale et américaine.

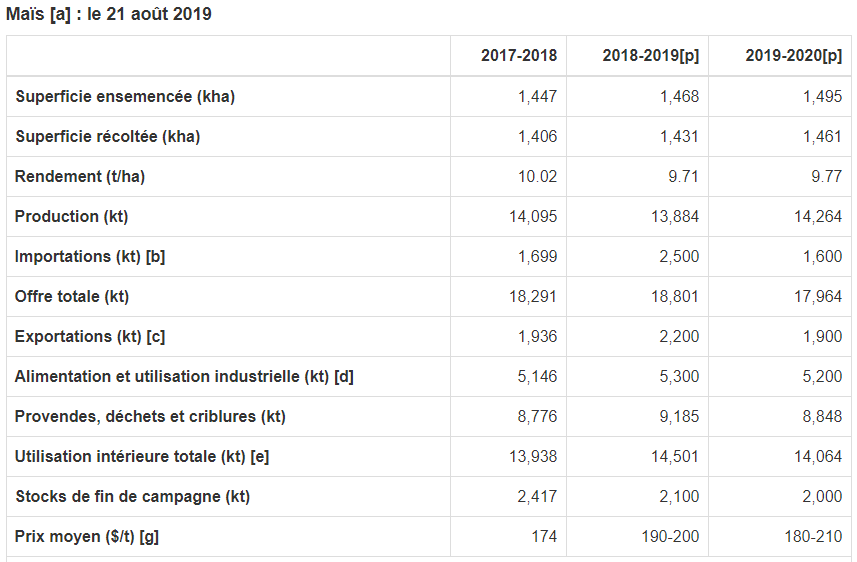

Maïs

En 2018-2019, les importations de maïs devraient augmenter considérablement par rapport à 2017-2018. L’Est du Canada et l’Ouest du Canada ont augmenté leurs importations de 13 % et de 81 %, respectivement, au cours des dix premiers mois de 2018-2019. Les exportations devraient atteindre un niveau record grâce à l’augmentation des livraisons vers l’Union européenne (UE). Une augmentation de l’utilisation intérieure totale, combinée à une forte demande d’exportation, devrait faire baisser les stocks de fin de campagne par rapport à 2017-2018. Le prix moyen du maïs aux silos de Chatham devrait augmenter par rapport à l’an dernier en raison de la hausse des prix du maïs américain et de la faiblesse du dollar canadien.

En 2019-2020, la superficie ensemencée en maïs au Canada a augmenté légèrement par rapport à 2018-2019, et les provinces de l’Ontario et du Manitoba ont le plus contribué à l’augmentation, d’après Statistique Canada. La production devrait connaître une légère hausse, en supposant des taux normaux de rendement et d’abandon pour la superficie ensemencée. Les importations devraient diminuer considérablement en raison de l’augmentation de la production intérieure de maïs et d’orge. Alliée à la diminution des stocks de fin de campagne, l’offre devrait fléchir. Les exportations devraient diminuer en raison de la baisse des livraisons vers l’UE. L’utilisation intérieure totale devrait connaître une légère baisse en raison d’une utilisation fourragère plus faible. Les stocks de fin de campagne devraient diminuer à cause du resserrement de l’offre.

Le prix moyen du maïs aux silos de Chatham pour 2019-2020 devrait rester au même niveau qu’en 2018-2019. Les incertitudes au sujet des nouvelles perspectives de production aux États-Unis et au Canada demeurent une préoccupation, ce qui devrait soutenir les prix.

La production américaine de maïs pour 2019-2020 devrait chuter de 3,6 % par rapport à 2018-2019 en raison d’une diminution du rendement, d’après le rapport d’août sur l’offre et la demande de l’USDA. On prévoit que le prix à la ferme moyen du maïs aux États-Unis atteindra 3,60 $ US le boisseau, ce qui demeure inchangé par rapport à 2018-2019. La production de maïs chez d’autres grands exportateurs mondiaux demeure abondante en Argentine et au Brésil, et on s’attend à ce qu’elle augmente en Russie et en Ukraine, ce qui devrait influencer les prix du maïs.

Oléagineux

Canola

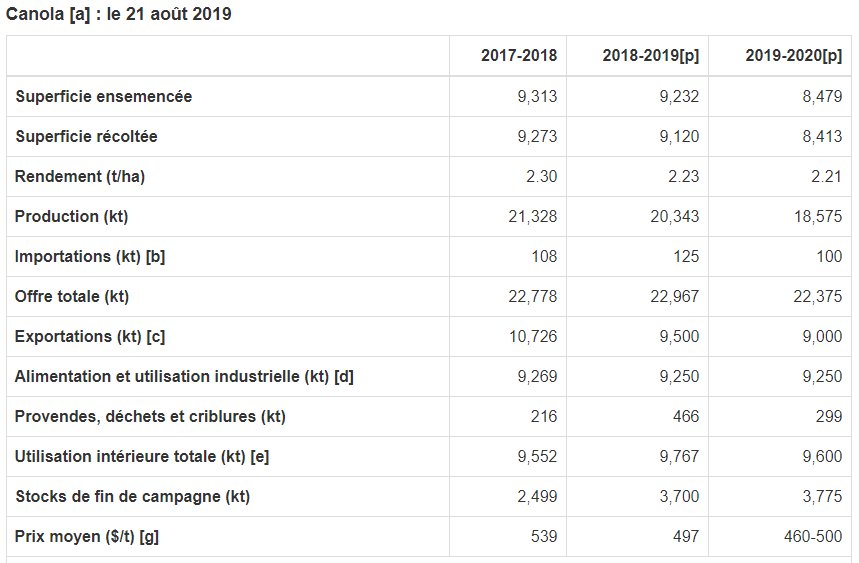

En 2018-2019, la trituration du canola au Canada est évaluée de manière préliminaire à 9,25 Mt, la production d’huile et de tourteau de canola étant estimée à 4 Mt et à 5,2 Mt, respectivement. Les exportations du Canada sont initialement estimées à 9,5 Mt, soit une légère hausse par rapport au mois dernier, comparativement à 10,7 Mt pour 2017-2018, d’après le rythme des déplacements dans les installations autorisées à ce jour, combinées aux estimations des exportations de canola par pays de Statistique Canada.

Les stocks de fin de campagne devraient atteindre 3,7 Mt, une diminution de 0,2 Mt par rapport au mois dernier, dont environ 1 Mt serait en position commerciale et 2,7 Mt détenus dans les fermes. Pour le moment, les prix du canola sont estimés à 497 $/t, comparativement à 539 $/t l’an dernier et à la moyenne des cinq dernières années de 512 $/t.

En 2019-2020, la superficie ensemencée en canola a reculé de 8 %, selon l’Enquête sur les superficies ensemencées de Statistique Canada, pour atteindre le plus bas niveau en trois ans. Au total, 55 % de la superficie de canola se trouve en Saskatchewan, 28 %, en Alberta et 15 %, au Manitoba. La production est prévue à 18,6 Mt, en supposant des taux d’abandon des cultures et de rendement normaux. Après un printemps frais et sec, les conditions de croissance se sont améliorées vers le milieu de l’été dans la plus grande partie des Prairies, en raison de l’humidité accrue et du réchauffement de la température. Statistique Canada a publié sa première estimation de la production de canola canadien le 28 août, qui reposait essentiellement sur les enquêtes auprès des producteurs.

L’offre totale en canola devrait reculer à 22,4 Mt, une baisse de 0,4 Mt par rapport au mois dernier et de près de 0,6 Mt par rapport à l’an dernier, puisque la production plus faible est principalement compensée par des stocks de début de campagne considérablement plus élevés. La transformation intérieure du canola devrait demeurer stable à quelque 9,3 Mt grâce à l’exploitation à plein rendement prévue de l’industrie. Les exportations de canola devraient atteindre 9,0 Mt, par rapport à la moyenne de cinq ans de 10,1 Mt.

Selon les prévisions, les stocks de fin de campagne devraient augmenter légèrement, pour atteindre 3,8 Mt, dont environ 2,8 Mt resteraient sur les fermes. Les prix du canola devraient baisser légèrement pour s’établir entre 460 $/t et 500 $/t, et la dépréciation du dollar canadien devrait soutenir les prix.

À l’échelle mondiale, la production de canola et de colza devrait fléchir pour atteindre son niveau le plus bas en quatre ans, selon les perspectives modifiées de l’USDA. La production mondiale devrait s’établir à 68,5 Mt, comparativement à des récoltes de 70,4 Mt en 2018-2019 et de 73,2 Mt en 2017-2018. On s’attend à ce que la production australienne reprenne légèrement par rapport à 2018-2019 pour atteindre 2,6 Mt, puisque le pays se remet d’épisodes de sécheresse, mais la production devrait demeurer bien inférieure au record de 4,3 Mt établi en 2016-2017. L’estimation de 20,1 Mt pour la production de canola de l’USDA a été modifiée de manière à l’aligner sur l’estimation de 18,6 Mt d’AAC, en raison de la diminution de la superficie ensemencée au nord du 49e parallèle. La production chinoise et indienne de colza devrait demeurer relativement stable, à 13,1 Mt et 7,7 Mt, respectivement. La production de colza au Kazakhstan demeure minime, à environ 0,3 Mt cette année, mais la production a connu une hausse marquée en Russie et en Ukraine, ayant respectivement doublé et triplé au cours des quatre dernières années. La production de canola aux États-Unis devrait demeurer stable, à 1,6 Mt en 2019-2020.

Soja

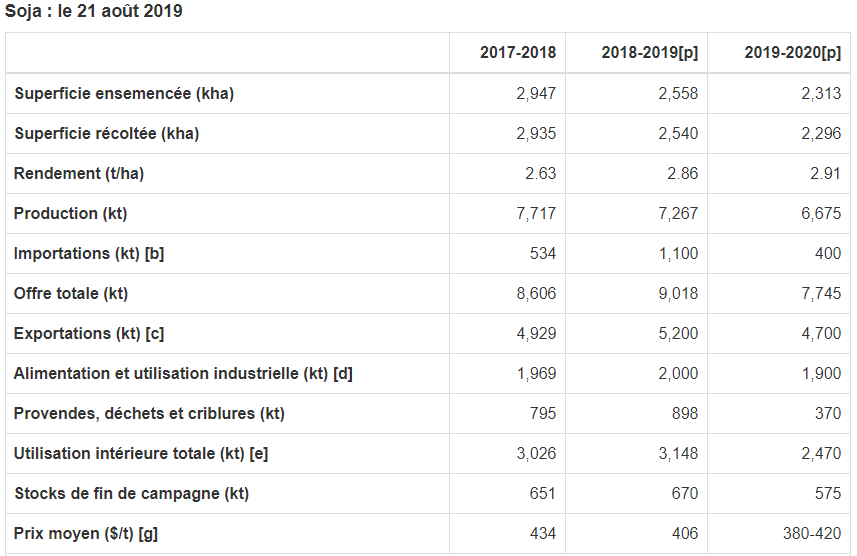

En 2018-2019, les exportations sont estimées à 5,2 Mt, comparativement aux 4,9 Mt expédiées en 2017-2018. La trituration du soja devrait augmenter légèrement comparativement à l’année dernière pour atteindre 2 Mt. Les stocks de fin de campagne devraient s’établir à 0,67 Mt, en légère hausse par rapport à l’an dernier. On prévoit un recul des prix du soja, qui atteindra 406 $/t, comparativement à 434 $/t en 2017-2018.

En 2019-2020, on estime que la superficie ensemencée diminuera de 10 % par rapport à l’an dernier, pour s’établir à 2,3 Mha selon l’Enquête sur les superficies ensemencées de Statistique Canada. La production devrait baisser de 8 % pour s’établir à 6,7 Mt en raison de la diminution de la superficie. Les conditions de croissance se sont améliorées dans l’ensemble des grandes régions de croissance de l’Est du Canada, car un mois de juillet chaud et sec a contrebalancé le printemps froid et humide. Les unités thermiques du maïs en Ontario accusent un léger retard par rapport à la moyenne des 30 dernières années.

L’offre totale devrait diminuer de 14 % pour s’établir à 7,7 Mt, ce qui devrait comprimer de 10 % les exportations, qui atteindront 4,7 Mt. Les exportations sont destinées à un groupe diversifié de pays. La transformation intérieure devrait diminuer légèrement pour s’établir à 1,9 Mt, en raison de la consommation intérieure stable d’huile de soja et d’un manque d’offre en tourteau de soja intérieur comblé par les importations de produits américains. Les stocks de soja de fin de campagne devraient se resserrer pour s’établir à 0,58 Mt. Les prix du soja devraient grimper pour atteindre entre 380 $/t et 420 $/t, tandis qu’un taux de change stable entre le Canada et les États-Unis est prévu.

En 2019-2020, l’USDA a sondé de nouveau les agriculteurs et a révisé son estimation de la superficie ensemencée de soja à 76,7 millions d’acres, une baisse par rapport à l’estimation précédente de 80 millions d’acres, et une diminution marquée par rapport aux 89,2 millions d’acres ensemencées en 2018-2019. La production devrait atteindre 3,7 milliards de boisseaux comparativement à l’estimation de juillet de 3,9 milliards de boisseaux et à la production des dernières années de 4,5 milliards de boisseaux. Les stocks de fin de campagne des États-Unis sont estimés à 0,76 milliard de boisseaux, par rapport à 0,82 milliard de boisseaux en juillet et à 1,07 milliard de boisseaux en 2018-2019, en supposant une légère hausse des triturations intérieures et des exportations. Les prix du soja américain prévus sont de 8,40 $ US le boisseau, comparativement à 8,40 $ US le boisseau en juillet, à 8,50 $ US le boisseau en 2018-2019 et à 9,33 $ US le boisseau en 2017-2018.

Les facteurs à surveiller sont les suivants :

- l’état des négociations commerciales entre les États-Unis et la Chine,

- les cotes des cultures américaines,

- le développement des cultures canadiennes et

- le rythme des exportations américaines et canadiennes.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).