Aujourd’hui le 7 novembre 2019

- Rapport USDA demain midi

- Les haut et les bas du conflit commercial

Au sujet du conflit…

Après avoir repoussé en décembre une rencontre qui devait avoir lieu bientôt, aujourd’hui on retrouve plus d’optimisme. Je ne m’étirerai pas sur les détails car ils deviennent de plus en plus nombreux, avec des jeux de coulisse politique mais aujourd’hui semble-t-il qu’une entente « phase 1 » serait envisageable. C’est ce qui explique la hausse des cours de certains marchés sensible au commerce avec la Chine.

Je surveille principalement 3 marchés : soja (+1.15%), lean hog (+1.34% février) et cuivre (+1.73%).

Ça ne mens pas, si ces trois marché là réagissent, c’est que ça grouille dans les négociations sino-américaine.

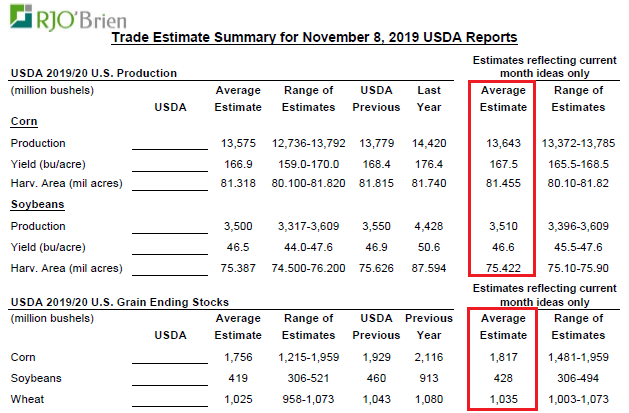

Rapport USDA demain midi

Demain l’ensemble des analystes s’attendent à une légère baisse des inventaires. Ce qui m’embête c’est que ces « estimés » qu’on utilisent depuis des mois sont souvent à l’extérieur de la réalité. Par réalité j’entends la « réalité » de l’USDA car depuis cet été les analystes jouent de prudence en disant que la récolte est peut être plus petite que l’info du mois passé, mais continuellement le ministère de l’agriculture affichent des récoltes okay et donc des inventaires plus élevés que les attentes.

En attendant le rapport de demain, je regarde le marché dans le maïs et la relation de prix entre le contrat à terme décembre et le carry DEC/MAR m’embête.

L’écart de prix entre décembre et mars, la ligne jaune du graphe plus bas, se rapetisse depuis deux semaines. C’est habituellement un comportement positif pour les prix car les utilisateurs sont plus agressif à court terme pour s’approvisionner. Depuis une à deux semaines cet écart se rétrécie mais le contrat à terme s’écrase – c’est contre intuitif. Possiblement que les consommateur magasine pendant que les spéculateurs vendent la récolte, cela pourrait expliquer la divergence.

N’empêche, cet divergence est importante selon moi car cela suppose que possiblement :

- L’écart DEC/MAR pourrait revenir à 12-13 cents comme c’était le cas au début de l’automne.

- Le contrat à terme DEC pourrait être supporté et rebondir.

Ce n’est pas une science infuse ou une garantie, mais habituellement les « spreads » sont une bonne indication de l’équilibre offre-demande.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).