Aujourd’hui le 5 novembre 2019

- Rapport USDA ce vendredi à midi

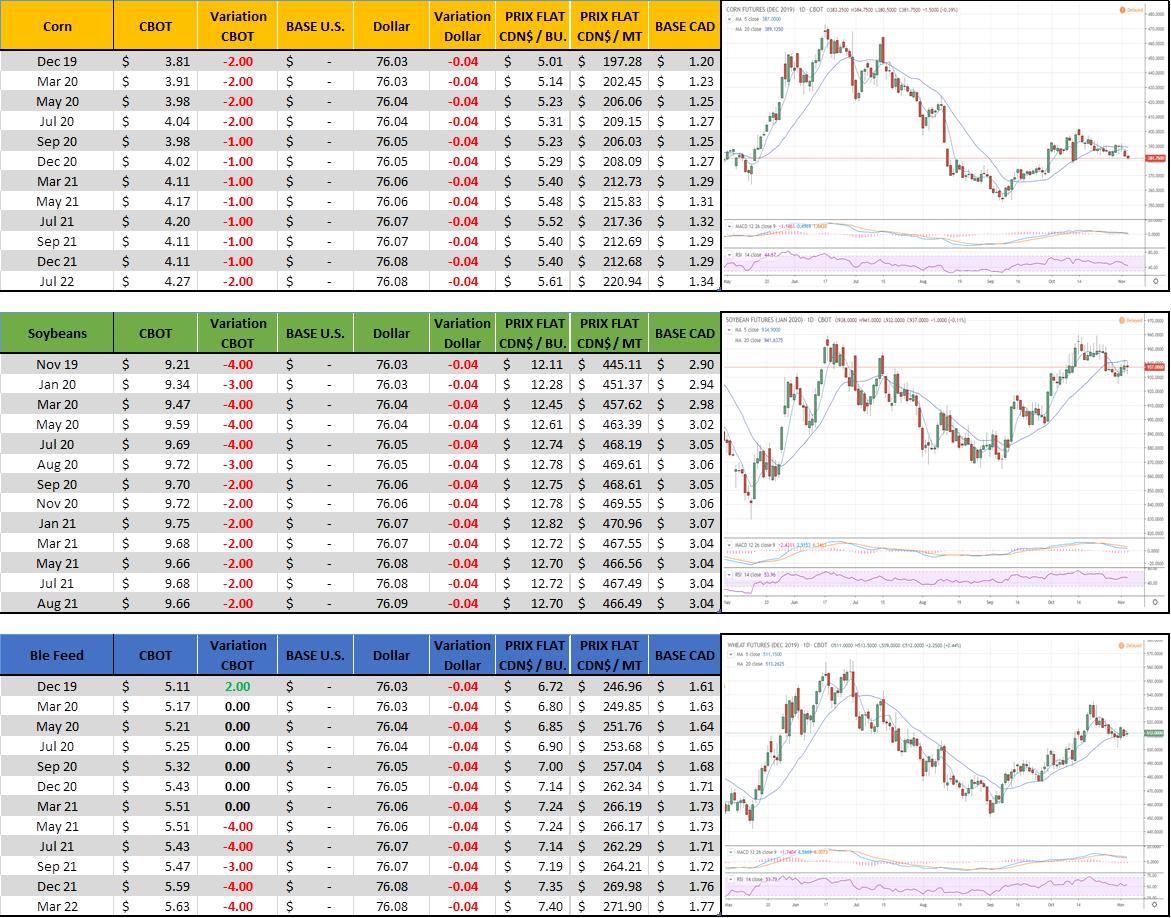

- Corn : demande molle exportation/éthanol à surveiller

- Corn : rendement attendu à 167.5 BPA (similaire à Octobre 168.4)

- Corn : inventaire de fin attendu à 1.817 milliard (vs 1.929 octobre)

Tous les regards seront tournés vers les estimations de la production américaine de maïs et de soja de l’USDA ce mois-ci, alors que le débat fait rage sur les idées de rendement avec les cultures semées tardivement, les premières dates de gel plus tardives que d’habitude et les impressionnantes chutes de neige des régions productrices du Nord. . Alors que la demande d’exportation de soja et de blé américains a au moins suivi le rythme des prévisions officielles, la demande de maïs a toujours été faible au cours des deux premiers mois de la nouvelle campagne de commercialisation. L’avis de l’USDA sur l’accord commercial probable entre les États-Unis et la Chine pourrait également être intéressant à lire.

La demande de maïs aux États-Unis s’avérant décevante pour la plupart au début de la campagne de commercialisation 2019/20, le marché se tournera vers la dernière mise à jour des prévisions de production de maïs aux États-Unis de l’USDA avant le rapport annuel de janvier. L’USDA ne met pas à jour les estimations de récolte dans la série de rapports de décembre. Dans l’ensemble, au fur et à mesure que les récoltes ont progressé, il n’y a pas eu de commentaires anecdotiques ou généralisés sur des rendements «décevants» ou «inférieurs aux attentes», mais des champs de rendements médiocres sont bien sûr observées. Bref, rien à tout casser cette année, il y bien entendu des piochons, mais il ne faut pas s’attendre à une catastrophe non plus… apparemment.

La question est cependant, avec l’USDA estimant déjà que les rendements de l’Illinois, de l’Indiana et de l’Ohio sont inférieurs de 14 à 15% à ceux de l’année dernière, existe-t-il toujours un risque à la baisse dans ces estimations pour fournir une surprise haussière? Dans le contexte actuel du bilan, nous estimons qu’il faudrait un rendement moyen national d’environ 165-166 boisseaux / acre par rapport au niveau actuel de 168,4 USD de l’USDA pour modifier la structure du bilan pour être considérée comme fondamentalement haussière, 167-170 pourrait se traduire par un commerce principalement bilatéral dans la fourchette globale de 3,50 $ à 4,25 $ attendue au cours des derniers mois / années.

Pour ce qui est de la demande, il n’y a malheureusement pas grand-chose d’encourageant pour le maïs, comme tout le monde le sait, avec un programme d’exportation historiquement lent début 2019/20 et une production d’éthanol toujours bien inférieure à celle de l’année dernière. Il semblerait que l’USDA risquerait de faire baisser les deux estimations ce mois-ci, mais il s’agit simplement de savoir s’ils sont optimistes quant à l’amélioration de la demande à mesure que l’année avance ou si elle reflète la faible demande actuelle telle quelle.

La production risque de ressembler à ce que nous avons vu dans les derniers mois avec un rendement similaire ou un peu plus faible, et la demande risque d’être revue à la baisse. À mon avis ça c’est le scénario le plus probable jusqu’en janvier. Avec l’année bizarre qu’on a eu (semis, pluie, neige, etc…) j’ai plus l’impression que le marché va être prudent et intégrer le risque d’un faible rendement. Comme je disais, avec toute la « scrappe » météo et l’année difficile, je ressent une prudence dans le sens ou les participants du marché me disent que « mettons qu’il y a une surprise sur le rendement, je pense qu’il pourrait bien plus y avoir une baisse de 10 boisseaux à l’acre qu’une hausse surprise de 10 boisseaux ». Même si les deux scénario sont peu/pas probable, on ressent encore très bien le doute par rapport à la taille réelle de la récolte.

À mon avis, tant que les ratios d’utilisation (ending stock / demande totale, actuellement 1929 / 14015 = 13.75%) ne seront pas bien en dessous de 12% le marché ne risque pas de s’apprécier significativement et pourrait rester dans les fourchette de prix que nous avons connu depuis des années. Et puisque la demande est molle en ce moment, la chose la plus probable qui peut faire baisser les inventaires c’est une baisse de la production via le rendement et la superficie. La qualité (poids spécifique) est plus faible à date cette année, les populations aussi, mais l’impact sur le prix à Chicago est mitigé car c’est plus un élément qui joue sur les bases locales.

En bref : avec la moyenne des prévisions pour le rapport de vendredi, on s’attend à ce que le rendement puisse être un peu plus faible, mais qu’avec la demande molle l’impact sur les inventaires de fin seraient mitigé/neutre.

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).