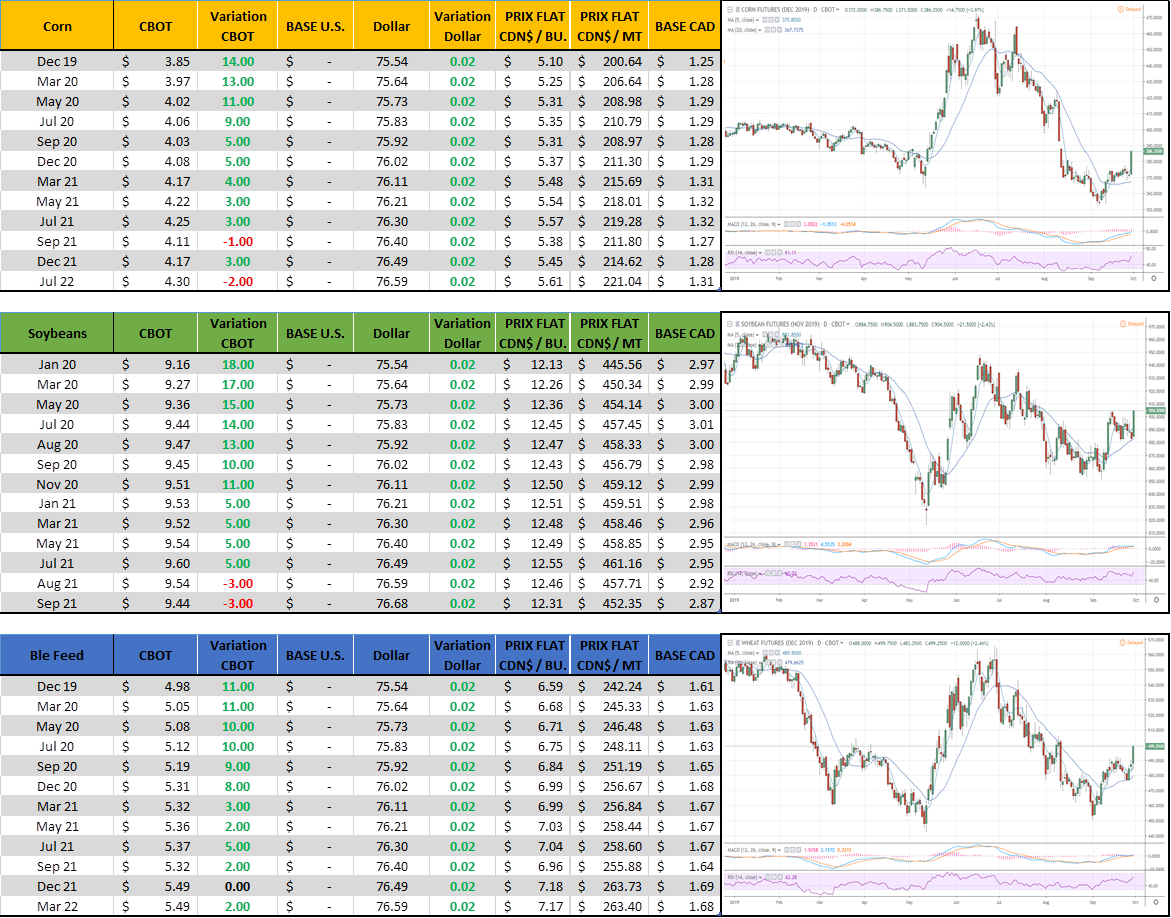

Aujourd’hui le 30 septembre

- Journée de rapport USDA (inventaires)

- Maïs : beaucoup moins d’inventaire que prévu

- Soja : moins d’inventaire que prévu

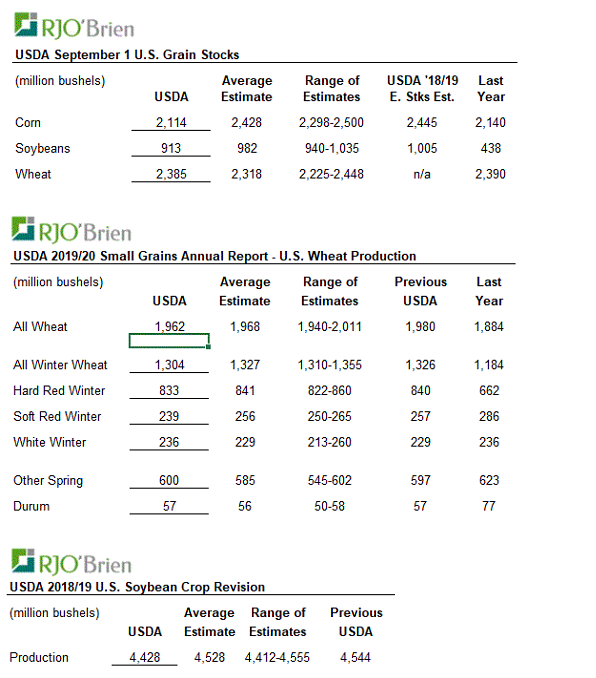

Rapport USDA sur les inventaires de grain au 1er septembre. Le rapport ne contient pas de révision de rendement ou d’acrages – ce rapport offre/demande est jeudi prochain le 10 octobre. L’information d’aujourd’hui donne essentiellement les inventaires d’ancienne récolte qui seront roulé et disponible pour 2019/20.

Maïs : les inventaires d’ancienne récolte sont à 2.1 milliard – c’est une énorme réduction par rapport aux attentes de 2.4 milliard. Finalement 2.1 milliard c’est exactement le même niveau d’inventaire que l’an passé et donc si on regarde la situation froidement on ne pas pas dire qu’il en manque. Pourquoi le marché monte de 15 cents et vaut plus cher que l’an dernier debord? C’est vrai, l’an passé le contrat récolte valait 3.60 $boisseaux, aujourd’hui c’est 3.85 $bu, un meilleur prix cette année. L’importance des stocks de reports c’est son impact sur ce qui s’en vient, la nouvelle récolte qui va être battue dans les prochaines semaines. Qu’il y en aille 2.1 ou 2.4 milliard d’ancienne récolte, on s’en fout un peu car c’est abondant de toute façon. Mais quels sont les implications sur la nouvelle récolte?

Allons voir.

- Au lieu de 2.4 milliard comme attendu, c’est 2.1. En autres mots c’est 300 millions de boisseaux de moins que le marché espérait ravoir pour l’automne. Sans même avoir mis la batteuse dans le champ, on part avec 300 millions de moins. Pour mettre les choses en perspectives, c’est quoi ca 300 millions de boisseaux? Cette réduction, c’est comme si le rendement venait de baisser de 3 à 4 boisseaux à l’acre (300 millions / 82 millions d’acres récoltés). Ou de l’autre bord je pourrais aussi baisser la superficie de quasiment 2 millions d’acres avec un rendement à 168 BPA. Sur les inventaires de nouvelle récoltes évaluées à 2.2 milliard dans le dernier WASDE, une baisse de 300 millions ramènerait les stocks à 1.9 milliard. C’est encore « adéquat » comme inventaire, mais la marge de manœuvre est plus mince si jamais la récolte est plus petite que prévu (ou meilleure consommation).

- Les rapport d’inventaires me renseigne sur la consommation du trimestre. En juin, il y avait 5.2 milliard, aujourd’hui en septembre c’est 2.1 – je peux donc affirmer que la consommation du trimestre est 5.2 – 2.1 = 3.1 milliard. Ce n’est pas sorcier, han? Sur cette consommation on sait à chaque semaine ce qui sort pour l’éthanol et l’export, ce qui fait que le grand secret se cache toujours derrière l’élevage. Le fait que les stocks sont plus faible que prévu suggère fort possiblement une meilleure consommation pour l’élevage. Ça fait du sens, les troupeaux sont les plus élevés en ce moment – c’est donc très cohérent que le feed soit aussi en demande! Dans le dernier WASDE, la demande pour le feed était à 5.275 milliard pour l’ancienne récolte et 5.175 milliard pour la nouvelle, soit une réduction de 100M. Est-ce que le Grain Stock d’aujourd’hui est suffisant pour faire augmenter la consommation dans le prochain rapport? Peut-être oui. Une hausse de la consommation viendrait s’additionner au 300 millions en moins.

En soit, 2.1 milliard c’est abondant – personne peut dire le contraire. Mais les implications d’un stock beaucoup plus faible que prévu enlève un très bon filet de sécurité en termes d’inventaires pour l’année à venir. Si jamais dans les prochains rapport USDA la taille de la récolte est plus petite comme on l’entend parler régulièrement, une réduction de la production viendrait soutenir les prix à Chicago. Si la demande reste sommes toutes proche de 14 milliard au total, j’estime qu’il faudrait un inventaire de fin autour de 1.5 à 1.6 milliard afin de justifier une sauce plus épicée à Chicago.

Bonne soirée!

SIMON BRIÈRE

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).