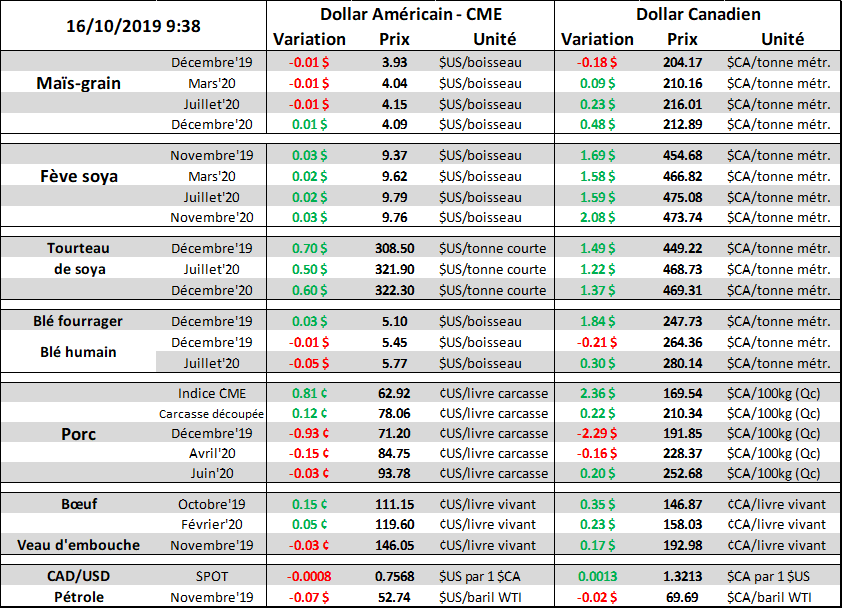

Bonjour,

- Bear spreading dans le marché des grains depuis le début de la semaine

- Baisse de la condition du maïs par -1% et augmentation de la condition du soya par +1%

- Le volume de soya triturées en septembre déçoit.

Les prix du contrats de maïs se dégonfle légèrement cette semaine. Le bear spreading était apparent sur le marché avec l’écart des mois de juillet / décembre qui se sont élargis par 5 cent depuis lundi, ce qui n’est pas bon signe pour le prix. Sur décembre, le maïs pourrait retomber à environ 3,83 $ sans rompre son canal haussier actuel alors que la résistance reste à 4,01 $ à 4,02 $.

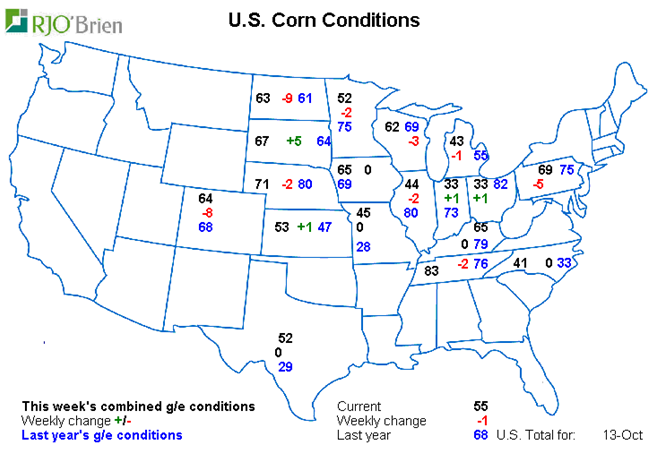

L’USDA a établi que la récolte de maïs aux États-Unis progressait de 22% dimanche, contre 15% une semaine plus tôt, mais 2 % de moins que la moyenne des attentes et bien derrière la moyenne quinquennale de 36%. Environ 73% de la récolte serait mature, contre 58% une semaine précédente, mais en dessous de la moyenne 5 ans. de 92%. La récolte de l’Illinois a atteint 23% complété, contre une moyenne. 59% alors que l’Iowa progressait à 7% contre une moyenne. 20% et le Minnesota était 5% récolté contre une moyenne. de 19%. Dans le Nebraska, en revanche, la progression de la récolte de 20% n’était que de 4 points de retard sur la moyenne.

Les conditions de culture du maïs ont été jugées bonnes / excellentes à 55%, en baisse par rapport à 56% une semaine plus tôt. La condition a chuté de 2 points dans l’Illinois à 44%; a chuté de 2 points dans le Nebraska à 71%; et 2 points dans le Minnesota à 52%, mais a augmenté de 1 point dans l’Iowa à 53% et de 1 point dans l’Indiana à 33%. Cependant, on doute la condition reflète l’impact du gel du week-end sur la récolte avec le Dakota du Sud qui a vu sa portion de b/e augmenté de 5 points. De son côté, le Dakota du Nord a connu des dommages avec une perte de 9% pour la condition b/e.

Les prix à terme du soya ont légèrement reculé hier pour multiple raisons : la pression de la moisson se fait d’avantage ressentir sur les contrats de novembre et janvier, l’incertitude persistante au sujet de l’accord commercial entre la Chine et les États-Unis et des opérations de trituration plus faible que prévues en septembre. Les pertes ont été limitées par l’incertitude persistante des cultures et par la flambée des prix de l’huile de soja grâce au soutien apparent de la dernière proposition de Trump visant à renforcer le mandat de mélange pour les biocarburants, bien que le plan ait été critiqué par des groupes industriels.

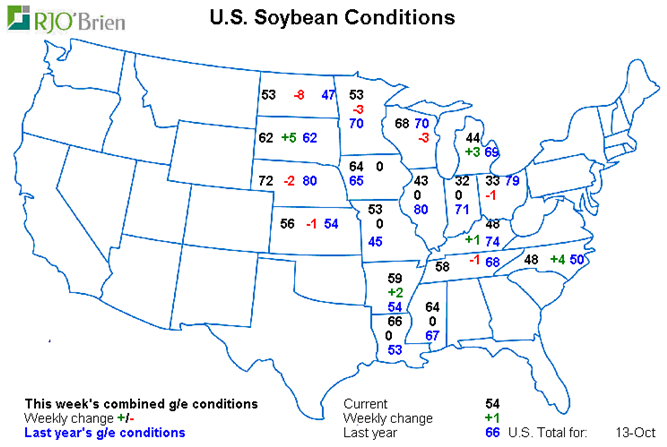

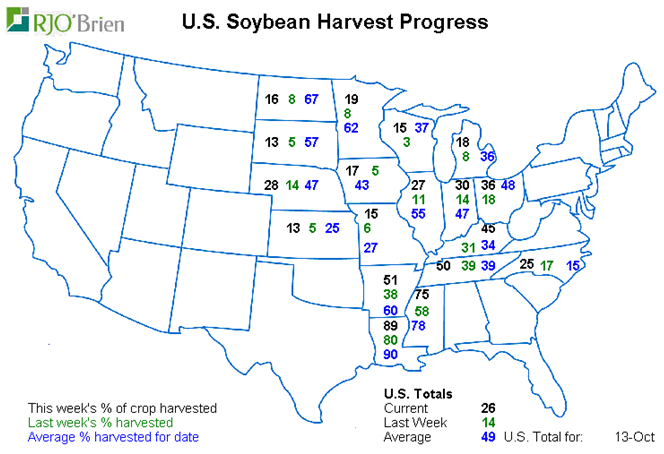

Hier après-midi, l’USDA a fixé la culture de soya aux États-Unis à 26% récolté, en hausse de 12 points par rapport à la semaine précédente et d’un point au-dessus de la moyenne. Environ 85% de la récolte a perdu leurs feuilles, comparativement à la moyenne quinquennal de 93%. La récolte de l’Illinois était complété à 27% par rapport à une moyenne de 55%, avec la récolte de l’Iowa 17% terminé par rapport à une moyenne à 43% et la récolte du Minnesota à 19% seulement contre une moyenne de 63%, tandis que le Nebraska a été récolté à 28% contre une moyenne. de 47%.

Les conditions de culture du soya aux États-Unis ont été jugées bonnes / excellentes à 54%, en hausse de 1 point de pourcentage par rapport à la semaine précédente. Cette note pourrait exercer une pression supplémentaire sur les contrats à terme, bien que nous nous demandons si quelqu’un y croit suite au gel et de la tempête de neige survenus dans les Plaines le week-end dernier. La portion b/e était stable dans l’Illinois à 43% et dans l’Iowa à 64%, mais a chuté de 3 points dans le Minnesota à 53% et de 2 points dans le Nebraska à 72%. La portion b/e pour la culture du Dakota du Nord a glissé de 8 points à 53%.

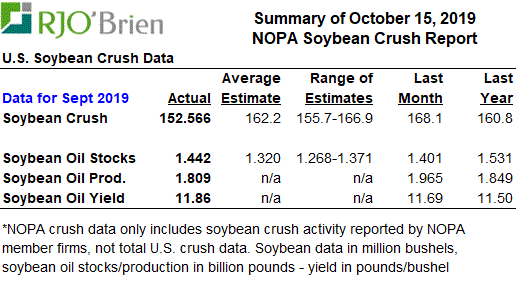

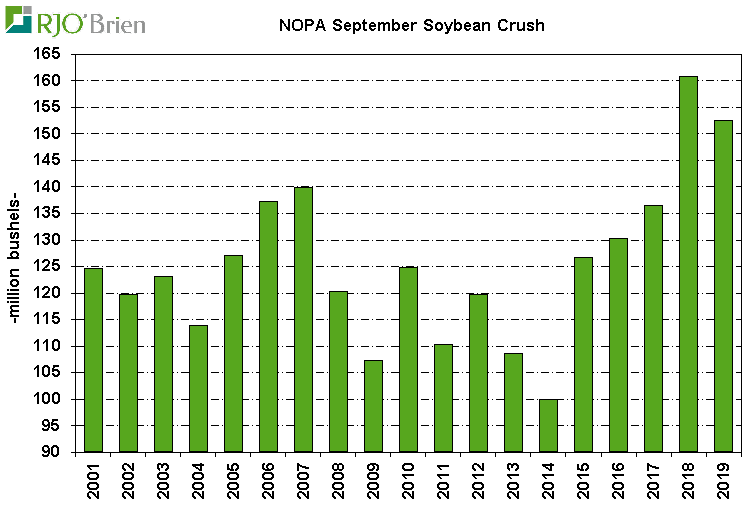

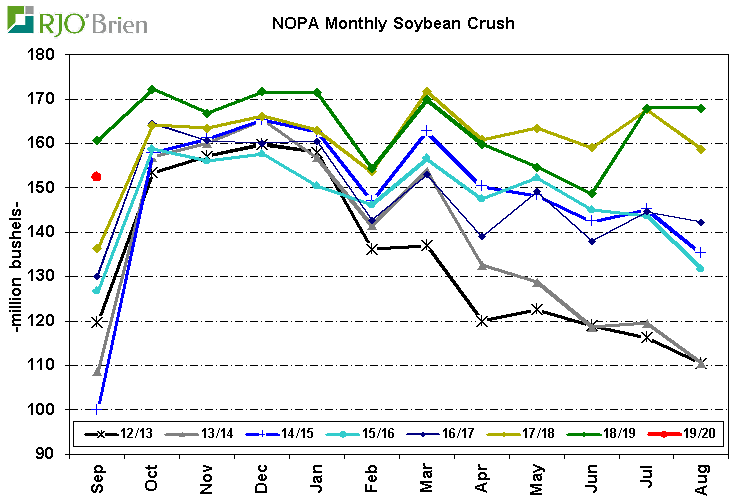

NOPA a annoncé que le broyage de soya par ses membres en septembre s’élevait à 153,6 millions de boisseaux, ce qui est nettement en deçà des attentes du marché de 162,2 millions de boisseaux, ainsi que de toute la gamme d’idées allant de 155,7 à 166,9 millions de boisseaux, en baisse par rapport aux 168,1 millions de boisseaux d’août. Au cours des trois mois précédents, le taux de trituration moyen aux États-Unis était en moyenne de 6,1% supérieur à celui des membres de la NOPA, ce qui impliquerait un total de 161,9 millions de boisseaux pour le mois, contre 169,3 millions l’an dernier. Bien qu’il ne s’agisse que du premier mois de commercialisation 2019/20, le recul de 5,1% en septembre de la NOPA (une réduction implicite de 4,4% à l’échelle des États-Unis) contraste avec la production récemment par l’USDA à 2.12 milliards de boisseaux, ce qui correspond à une augmentation estimée à 28 millions de boisseaux par rapport aux 2.092 milliards restants en 2018/19. De plus, la marge actuelle de trituration en décembre, à 74 cents / boisseau, représente moins de la moitié de la marge de 155 cents / boisseau de décembre à la mi-octobre et constitue la plus faible marge de trituration pour décembre en date du 15 octobre en six ans. Les analystes de RJO étaient un peu méfiants au sujet de la vision agressive de l’USDA concernant les perspectives de trituration du soya en 2019/20, les données actuelles de la NOPA ne contribuent pas beaucoup à atténuer cette préoccupation. Évidemment, il s’agit d’une longue année à venir et les exigences en matière de biocarburants et de production en Amérique du Sud sont très incertaines, mais 2019/20 débute de manière inattendue.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).