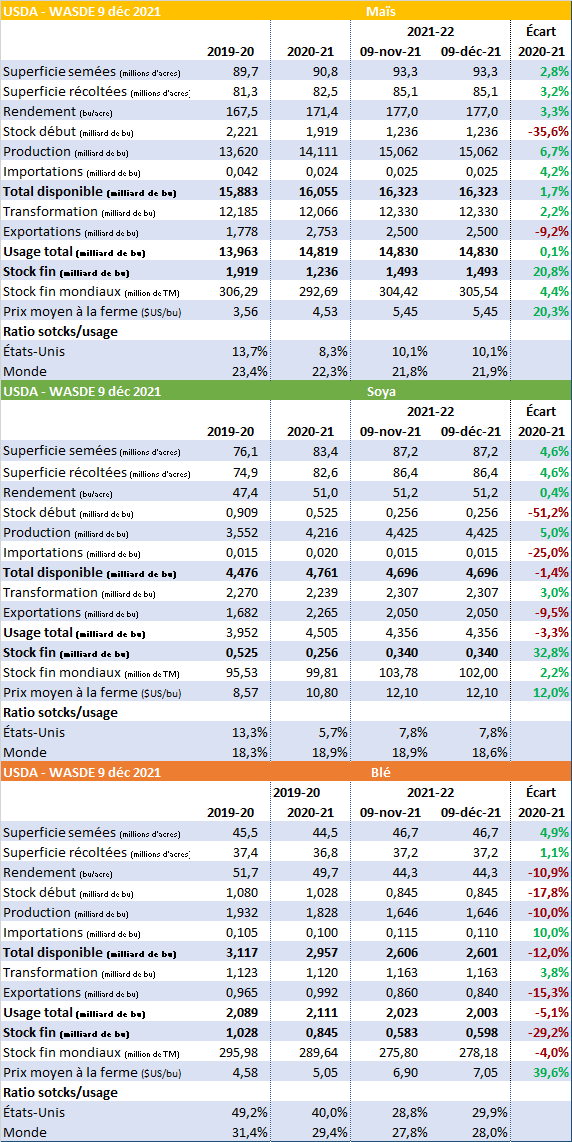

Dans le bilan mensuel d’offre et de demande publié ce midi par l’USDA on y retrouve rien de nouveau sous le soleil ou presque. Pour faire court, le bilan américain de maïs et de soya ne présentaient aucun changement sur celui présenté en novembre dernier.

Dans le bilan mensuel d’offre et de demande publié ce midi par l’USDA on y retrouve rien de nouveau sous le soleil ou presque. Pour faire court, le bilan américain de maïs et de soya ne présentaient aucun changement sur celui présenté en novembre dernier.

Les stocks de fin de maïs demeurent donc à 1.493 milliards de boisseaux alors que ceux de soya demeurent à 340 millions de boisseaux.

Les seuls petits changements à noter dans ce bilan étaient du côté du blé. Premièrement, on ajuste à la baisse les exportations de 20 millions de boisseaux contrebalancer en partie par une réduction de 5 millions de boisseaux des importations. Au final, on joute donc 15 millions de boisseaux aux stocks de fin qui totaliseraient maintenant 598 millions de boisseaux. Ça représente tout de même une baisse de 29% sur un an.

Ailleurs dans le monde, l’USDA fait quelques petits ajustements en commençant par la production en Ukraine qui se gonfle de 2 millions de tonnes pour un total de 40 millions. L’an dernier l’Ukraine avait produit 30.3 millions de tonnes. À l’opposé on observe une réduction de 500 000 tonnes de la production chinoise à 272.5 millions de tonnes. Ici ça représente une augmentation de 12 millions de tonnes sur la production de l’année dernière. Ça signifie également probablement moins d’importation de la part de la Chine. Pour cette année récolte, la production mondiale serait en hausse de 86 millions de tonnes de quoi mettre le couvert sur la marmite des prix si tout ce scénario devait devenir réalité.

Pour le soya, la production chinoise est revue à la baisse de 2.6 millions de tonnes avec un total de 16.4 millions de tonnes. En combinant cette révision à la baisse à celle du Paraguay on trouve l’explication de la baisse des stocks de fin mondiaux à 102 millions de tonnes.

Une des raisons pour lesquelles le prix du blé semble sous pression depuis quelques temps se retrouverait peut-être dans les perspectives de production mondiale. Commençons par l’Australie qui est un exportateur important qui voit l’estimation de sa production passée de 31.5 à 34 millions de tonnes. Pour cette dernière ce serait plus une question de qualité en raison des inondations récentes. La production canadienne gagne 650 000 tonnes sur la précédente estimation. Finalement, pour la Russie c’est un gain d’un million de tonnes à 75.5 millions de tonnes. Les stocks mondiaux ne seraient donc maintenant plus qu’en baisse de 4% sur un an.

Compte tenu du peu de nouveauté contenu dans ce rapport les marché à terme ont continué sur les tendances du matin avant la publication. Le maïs termine la journée en hausse de 0.04 $US/bu, le soya en hausse de 0.04 $US/bu également et finalement le blé termine en baisse de 0.18 $US/bu.