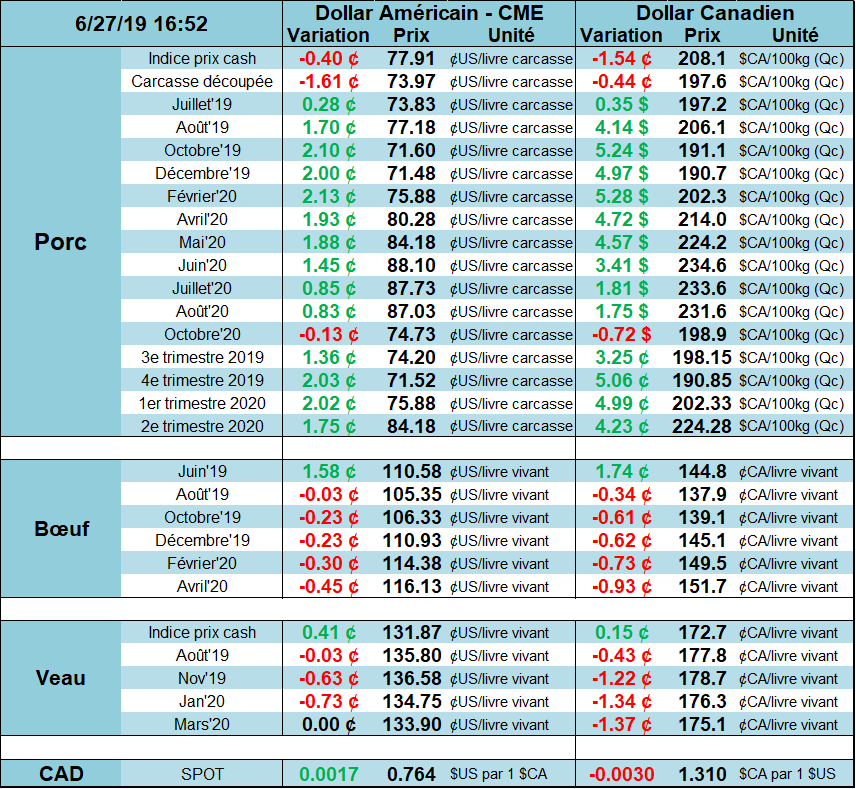

Bonjour,

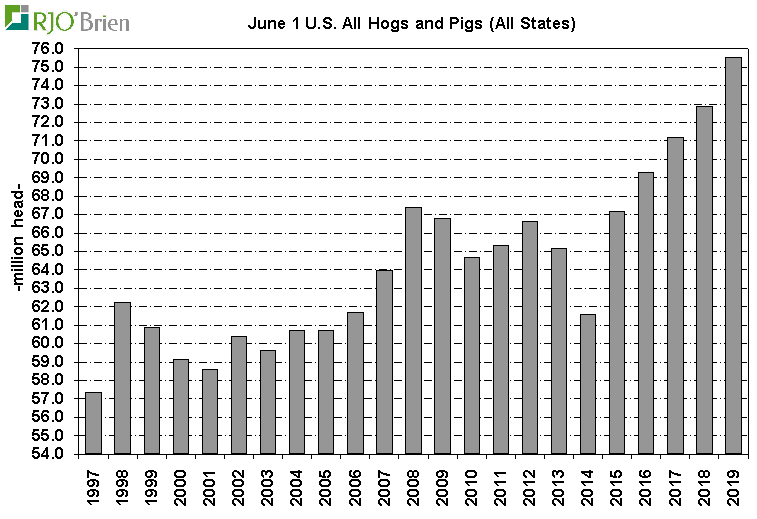

- Le cheptel commercial atteint un nouveau record à 69.11M têtes, c’est plus qu’attendu

- La productivité des truies surprend à 11.00 porcelets sevrés, soit +3.5% vs 2018

- Le cheptel reproducteur est légèrement moindre qu’attendu

- Les intentions de mises-bas sont plus faibles que prévues

Le rapport Hogs & Pigs de l’USDA nous dévoile un cheptel record de porcs en date du 1er juin 2019. La grosse question à répondre était : d’où provient l’abondance des abattages de juin? L’USDA y a répondu d’abord en augmentation la production des trimestres précédents avec des révisions à la hausse sur la production jusqu’en septembre 2018. Notamment pour le cheptel de 50 à 119 lbs au 1er mars, l’USDA a fortement augmenté la donnée en ligne avec les abattages de juin. En conséquence, le cheptel commercial au 1er juin 2019 était de 69.11 millions têtes, soit 3.9% de plus que l’an dernier et +1.2% de plus que les attentes. Heureusement, on peut dire que le pire est dernière nous puisque la surprise se situe particulièrement dans la section 180 lbs et plus, soit les abattages de juin. Il y avait 7.5% plus de porc que l’an dernier, presque 3% de plus qu’attendu. Pour les autres classes de poids, c’est environ 3% plus de têtes que l’an dernier, légèrement au-dessus des attentes. On peut donc s’attendre à ce que les prix pour août-octobre restent sous-pression, mais ne devrait pas dégringoler suite au rapport.

La grosse surprise de la production du 2ème trimestre fût la performance des maternités à 11.00 porcelets sevrés par portée… le marché s’attendait à 10.73 porcelets! Cela vient ajouter 3.5% plus de porcelet que l’an dernier. Au moins, le nombre de mises-bas était à la baisse de 1.0% versus l’an dernier ce qui vient atténuer la production. La baisse des mises-bas est possiblement attribuable à la « rentabilité » connue cet hiver. Concernant les intentions de mises-bas, c’est nettement en-dessous des attentes ce qui devrait faire lever les prix à la bourse pour 2020. C’est tout de même surprenant que les intentions de mises-bas de juin à août sont plus faibles que l’an dernier, cela voudrait dire que les éleveurs ont fait moins d’insémination au printemps alors qu’on parlait d’une explosion de prix dû à la PPA en Chine… étrange, mais bon, on va se fier à l’USDA. Tout cela pour dire que les intentions de mises-bas de juin à août devraient être -0.5% de moins que l’an dernier (estimé à +0.9%) et ceux de septembre à novembre devraient être identique à l’an dernier (estimé à +1.8%).

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).