Bonjour,

Rapport Hogs & Pigs du 26 mars

Brièvement, le rapport de l’USDA sur le cheptel américain au 1er mars est plutôt négatif pour les prix boursiers puisqu’il y a plus de porcs qu’anticipés, notamment pour les porcelets et les porcs de 50 à 119 lbs.

La journée avait commencé sur un ton pessimiste alors que l’ensemble des prix à Chicago était dans le rouge malgré de bonnes ventes à l’exportation. En effet, les États-Unis ont vendu pour 38,600 tonnes de porc la semaine dernière, en hausse de 8% versus la semaine précédente. La Chine était le deuxième plus gros acheteur (après le Mexique) avec 9,500 tonnes. Concernant les livraisons, il y a 48,600 tonnes qui a été exportées, en hausse de 12% versus la moyenne des 4 dernières semaines et la principale destination était la Chine avec 23,000 tonnes. Cependant, la contraction du prix des découpes semble avoir lancé une vague d’inquiétude sur le marché du porc, comme si la folie en épicerie se rationalisera dans les prochains jours. Hier seulement, le prix du bacon perdait 12.5 c/lb et a perdu un autre 6.1 c/lb aujourd’hui, ce qui a fait baissé la découpe à 77.6 c/lb (-6 cents en trois).

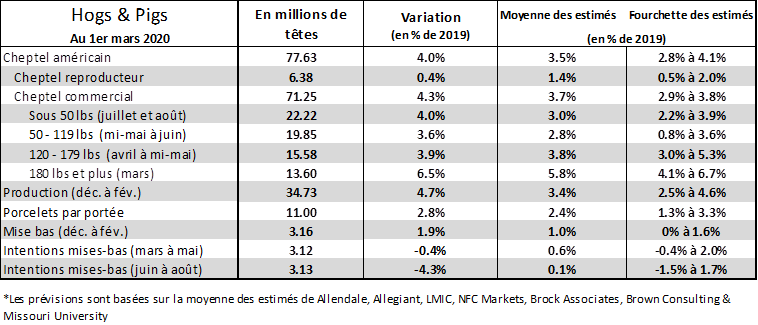

Retournons au rapport trimestriel Hogs & Pigs. Premièrement, l’USDA a révisé à la hausse le cheptel des 2 derniers trimestres par plus d’un million de porcs… et oui, ils viennent de trouver un million de porcs! Possiblement bien caché dans le fonds de l’Iowa. À cela vient s’ajouter une production de 34.7 millions de porcelets (+4.7%), soit 1.3% de plus que les estimés. Au final, le nombre de porc que les américains élèvent pour la commercialisation était de 71.25 M au 1er mars, en hausse de 4.3% et surpassant la fourchette des estimés.

Pratiquement toutes les classes de poids sont plus élevées qu’estimées par les analystes. Pour les porcelets de 50lbs et moins, c’est 1% de plus à 22.22 millions, en hausse de 4.0% versus l’an dernier. Pour la classe des porcs de 50 à 119 lbs, soit les abattage de la fin mai et de juin (donc important pour le CàT de juin), il y avait 19.85 millions de têtes, en hausse de +3.6% ce qui est le haut des estimés. Pour les abattages des prochaines semaines, soit les porcs de 120 à 179 lbs, on pourra s’attendre à une hausse de la production d’environ +3.9%, en ligne avec les attentes. Pour la production de mars, laquelle fût énorme, l’USDA a rapporté un cheptel de 180 lbs et plus à 13.6 millions de porcs, soit +6.5% de plus que l’an dernier. Bien que ce dernier chiffre soit plus élevé que prévu, ça n’a pas vraiment d’impact sur le marché puisque c’est du passé.

L’élément positif du rapport se concentre dans le troupeau reproducteur lequel a diminué par presque 100,000 truies depuis le 1er décembre 2019. Ça fait plusieurs semaines que mon collègue Frédéric me soulignait le fait que les abattages de truies sont en hausse de +7.6% depuis le début de l’année et vraisemblablement, le cheptel reproduction s’est contracté. Somme toute, le nombre de truies, cochettes et verrats totalisent 6.38 M têtes, c’est une maigre progression de +0.4% versus l’an dernier et nettement sous les estimés. Ça pourrait limiter l’expansion de la production américaine pour le dernier trimestre de l’année alors qu’on se questionnait à savoir si la capacité d’abattage maximale sera testée.

Le fait que le nombre de truies n’a pas beaucoup monté n’empêche pas que la production de porcelets était au-delà des attentes à 34.73 millions porcelets sevrés, en hausse de 4.7% versus l’an dernier. D’une part, le nombre de mises-bas entre décembre et février totalise 3.16 millions, en hausse de +1.9%, soit un peu plus que les intentions du rapport de décembre à 3.115 millions. La performance des maternités continue d’être exceptionnelle, maintenant à 11.00 porcelets sevrés par portée ce qui est très bon pour des naissances à l’hiver. On se retrouve donc avec 2.8% plus de porcelet par portée que l’an dernier, s’additionnant à la croissance des mises-bas.

Concernant les intentions de mises-bas, on pourrait dire que c’est « positif » pour les prix puisque les intentions sont nettement inférieurs aux attentes ainsi qu’au volume de l’an dernier… cependant, pensez-vous vraiment que les mises-bas de cet été seront 4% de moins que l’an dernier alors qu’on a plus de truies? Ce n’est pas la première fois que les éleveurs américains prétendent réduire leur production lors du sondage de l’USDA, mais c’est plutôt le contraire qui survient. Bref, les mises-bas entre mars et mai devrait être 0.4% plus faible que l’an dernier si on se fie au sondage, alors que celles de juin à août seraient en baisse de -4.3%.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).