La mise à jour ce midi du bilan mensuel d’offre et de demande de l’USDA ne nous réservait pas de grandes surprises avec des résultats près des attentes du marché ou presque.

La mise à jour ce midi du bilan mensuel d’offre et de demande de l’USDA ne nous réservait pas de grandes surprises avec des résultats près des attentes du marché ou presque.

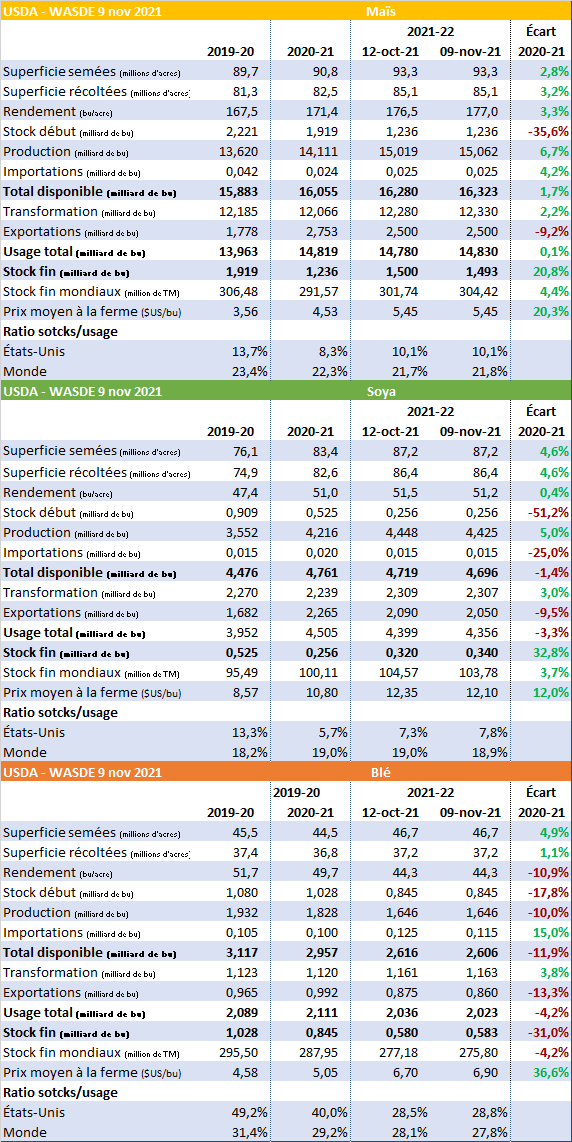

Jetons maintenant un coup d’œil du côté du bilan du maïs. Comme le marché l’avait anticipé, les rendements sont revus à la hausse de 0.5 bu/acre pour un rendement de 177 bu/acre. La production est donc ajusté de 43 millions de boisseaux pour un total de 15.062 milliards de boisseaux.

Du côté de la demande, on observe un ajustement à la hausse de 50 millions de boisseaux pour la fabrication d’éthanol pour un total de 5.25 milliards de boisseaux. Le secteur bénéficie actuellement de la hausse du prix du pétrole. Les exportations demeurent inchangées pour le moment à 2.5 milliards de boisseaux malgré un lent début de campagne. Au final les stocks de fin de maïs demeurent à toute fin pratique inchangés à 1.493 milliards de boisseaux.

Les stocks mondiaux sont revus en hausse à 304.4 millions de tonnes. On retrouve l’explication de cette révision principalement par une augmentation de l’estimation de production en Argentine et dans l’Union Européenne pour un total de 3 millions de tonnes.

Regardons maintenant les ajustements apportés au bilan du soya. Pour celui-ci, les rendements sont revus à la baisse de 0.3 bu/acre alors que le marché s’attendait plutôt à une légère augmentation. La perte de production est toutefois plus que compensé par la baisse des exportation si bien que le bilan final affiche une augmentation des stocks de 20 millions de boisseaux à 340 millions. L’estimation du prix moyen payé à la ferme est revue à la baisse passant de 12.35 $US à 12.10 $US/bu.

Les stocks mondiaux de soya sont revue à la baisse avec un total de 103.8 millions de tonnes. Ici c’est encore une fois l’Argentine qui serait à pointer du doigt. Les gains réalisés dans le maïs le seraient au détriment du soya avec une baisse de 1.5 millions de tonnes. La taxe à l’exportation très élevées sur le soya argentin encouragerait actuellement l’augmentation de la production de maïs pour lequel la taxe à l’exportation est moins contraignante.

Terminons avec le blé pour lequel peu de changements sont à signaler cette fois. Le seul changement notable provient du côté des exportations qui sont revues en baisse avec un total de 860 millions de boisseaux ce qui représenterait une baisse de plus de 13% sur un an. En toute logique l’organisme revoit sa cible de prix moyen payé à la ferme en hausse avec un prix de 6.90 $US/bu.

Ailleurs dans le monde, la production de blé russe est revue en hausse de 2 millions de tonnes à 74.5 millions de tonnes. Ce serait tout de même 10 millions de tonnes de moins que l’an dernier. Les exportations de l’Union Européenne, de la Russie et de l’Ukraine sont revisitées en hausse faisant ainsi reculer les stocks mondiaux à 275.8 millions de tonnes.

En réponse à ce rapport, la réponse du marché à terme a été plutôt positive pour les 3 types de grains. Au moment d’écrire ces lignes le contrat de maïs de décembre 2021 était en hausse de 0.03 $US/bu à 5.55 $US/bu, celui du soya de novembre 2021 était en hausse de 0.24 $US/bu à 12.02 $US/bu et finalement le blé de Chicago de décembre 2021 bénéficiait d’une hausse de 0.10 $US/bu à 7.78 $US/bu.