Bonjour, 4 septembre, 2020

Voici une mise à jour des prix ce matin :

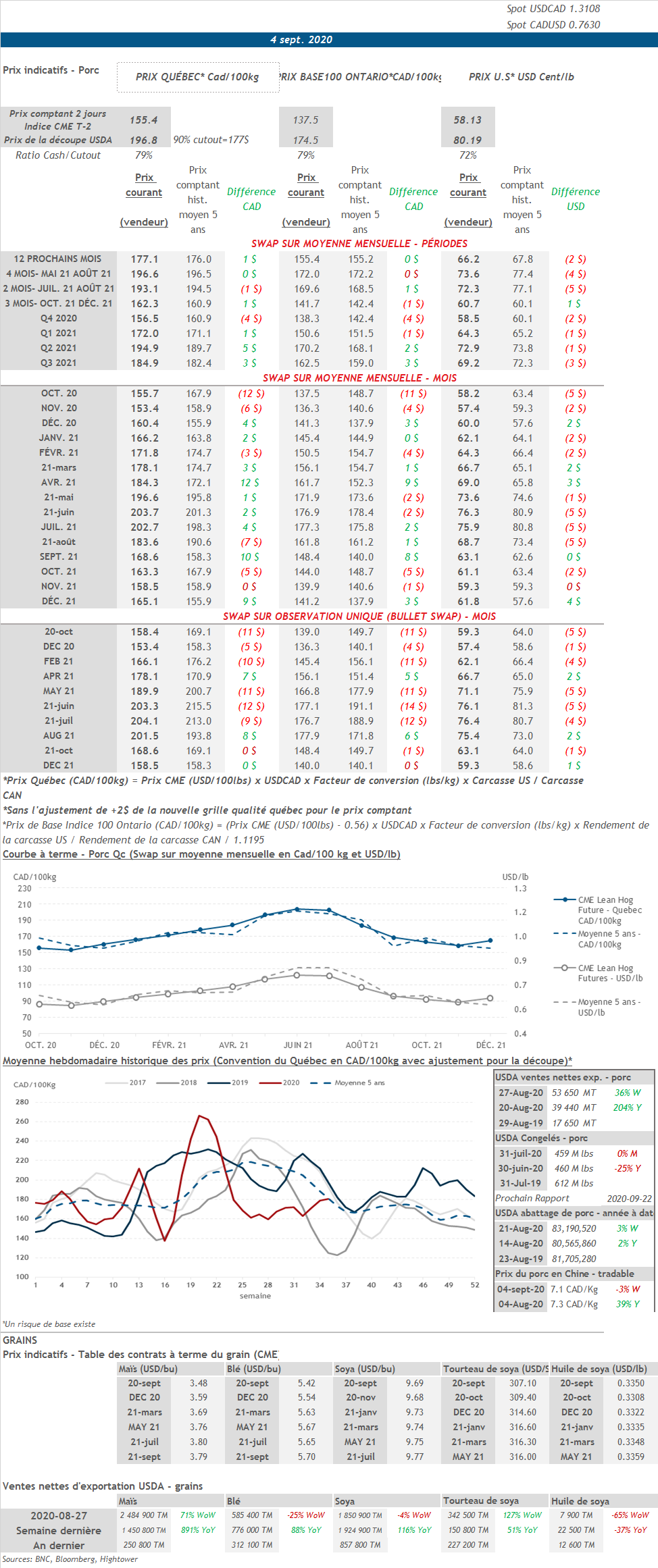

PORC

• Après avoir été en hausse au cours des derniers jours pour la majorité, les contrats pour les échéances à court terme (oct20-juin21) ont continué leur progression hier alors que les échéances à plus long terme étaient en baisse. Les contrats d’octobre et de décembre 2020 se sont particulièrement appréciés hier en terminant la journée à 59,250 et 57,975 cents USD/lb, soit un gain de 2,850 (+5,05%) et 1,475 (+2,61%) respectivement.

• Selon l’agence Hightower, la diminution du poids moyen des carcasses des porcs U.S. abattus au cours des dernières semaines suggère une diminution des arrérages d’abattage (backlog) et un retour vers l’équilibre du marché. Jumelé à une hausse des exportations de porcs U.S., un marché s’équilibrant pourrait absorber un large approvisionnement en porc attendu dans les mois à venir.

• L’indice de découpe de porc U.S a bondi de 6,68 cents USD/lb (+9,1%) hier et s’est établi à 80,19 cents USD/lb. Alors que la longe et le flanc (belly) étaient en hausse, c’est surtout le jambon qui est venu soutenir la hausse de prix de la découpe, s’établissant à 80,16 cents USD/lb hier avec un gain de 18,82 cents USD/lb (+30,7%). La découpe est à son plus haut niveau depuis la fin mai/début juin.

• Le plus grand producteur de porc au monde, Smithfield Foods Inc., a annoncé hier vouloir mettre en place un plan afin de réduire de 16% ses émissions totales de gaz à effet de serre. Pour y arriver, Smithfield Foods améliorera l’efficacité des transports afin de réduire le nombre de kilomètres parcourus, favorisera la capture du méthane émis sur ses sites de production porcine et optimisera l’utilisation des engrais dans les champs de cultures servant à produire les aliments pour les porcs. Rappelons que Smithfield Foods contrôle environ 50% de sa chaîne d’approvisionnement en porc.

• Lundi 7 septembre – Fête du travail : les marchés du porc et des grains seront fermés.

GRAINS

• Les contrats à terme sur le soya ont fortement progressé au cours des derniers jours à Chicago. Le contrat de novembre 2020 pourrait bien terminer en hausse pour une 10e journée d’affilée aujourd’hui, ce qui représenterait la plus longue séquence de gains depuis juillet 2017 pour un contrat à terme sur le soya. La demande chinoise reste forte avec les exportateurs américains privés ayant rapporté avoir vendu 132 000 tonnes de soya à la Chine pour 2020-2021 hier. De plus, la pluie menace les cultures dans des régions clé en Chine alors qu’on s’attend à des inondations selon Tobin Gorey, stratège des matières premières à la Commonwealth Bank of Australia. Cela pourrait continuer de soutenir les importations chinoises de grains.

DEVISE USDCAD/NOUVELLES ÉCONOMIQUES

• Les données sur le chômage aux États-Unis ont été publiées hier matin. La semaine dernière, il y a eu 881k nouvelles demandes d’assurance chômage, en dessous des attentes de 950k. On dénombrait 13,3M d’Américains toujours sur l’assurance chômage contre des attentes de 14M.

• Les chiffres de l’emploi d’août ont été publiés ce matin au Canada. Il y a eu la création de 246k emplois en août contre des attentes d’une hausse de 250k et le taux de chômage et passé à de 10,9% en juillet à 10,2% en août.

• Aux États-Unis, il y a eu la création de 1,371M emplois en juillet contre des attentes de 1,350M et le taux de chômage et passé de 10,2% en juillet à 8,4% en août.

• Le dollar canadien a perdu 0.6% hier alors que les bourses ont enregistré des pertes, menées par l’indice des technologies NASDAQ qui a cédé 5%. Ce repli ne surprendra personne, considérant les gains extraordinaires des derniers mois et les évaluations considérées par plusieurs analystes comme excessives.

CALENDRIER CETTE SEMAINE

• 7 septembre : USDA — Rapport sur les conditions des cultures aux États-Unis

• 11 septembre : USDA — Ventes nettes d’exportations pour les grains et le porc

• 11 septembre : Rapport du WASDE (USDA) – Rapport sur l’offre et la demande mondiale d’agriculture

*Les prix sont envoyés à tous les jours et les nouvelles de marché seront publiées 3x/semaine (lundi, mercredi et vendredi).

Nous vous invitons à nous téléphoner pour transiger ou discuter du marché au 514-394-4556.

Commodités | Groupe solutions de gestion de risques | Banque Nationale – Marchés financiers | 514.394.4556 / 1.844.394.4556

Sarah Gauthier | Directrice Associée Myriame Landry | Associée Frédéric Rivard | Analyste

[email protected] [email protected] [email protected]

Ce document est fourni à titre d’information seulement et ne constitue pas une offre pour une opération d’achat ou de vente de titres ou de produits financiers, quels qu’ils soient, ni une sollicitation en ce sens. Chaque utilisateur doit évaluer individuellement les mérites d’une opération particulière, en consultation avec ses propres conseillers professionnels, afin de procéder à une évaluation des particularités et des risques de l’opération à l’égard de la situation particulière reliée à l’opération. Le contenu est informatif seulement et il ne crée aucune obligation légale ou contractuelle pour la Banque Nationale et les entités de son groupe.