Bonjour, 23 octobre, 2020

PORC

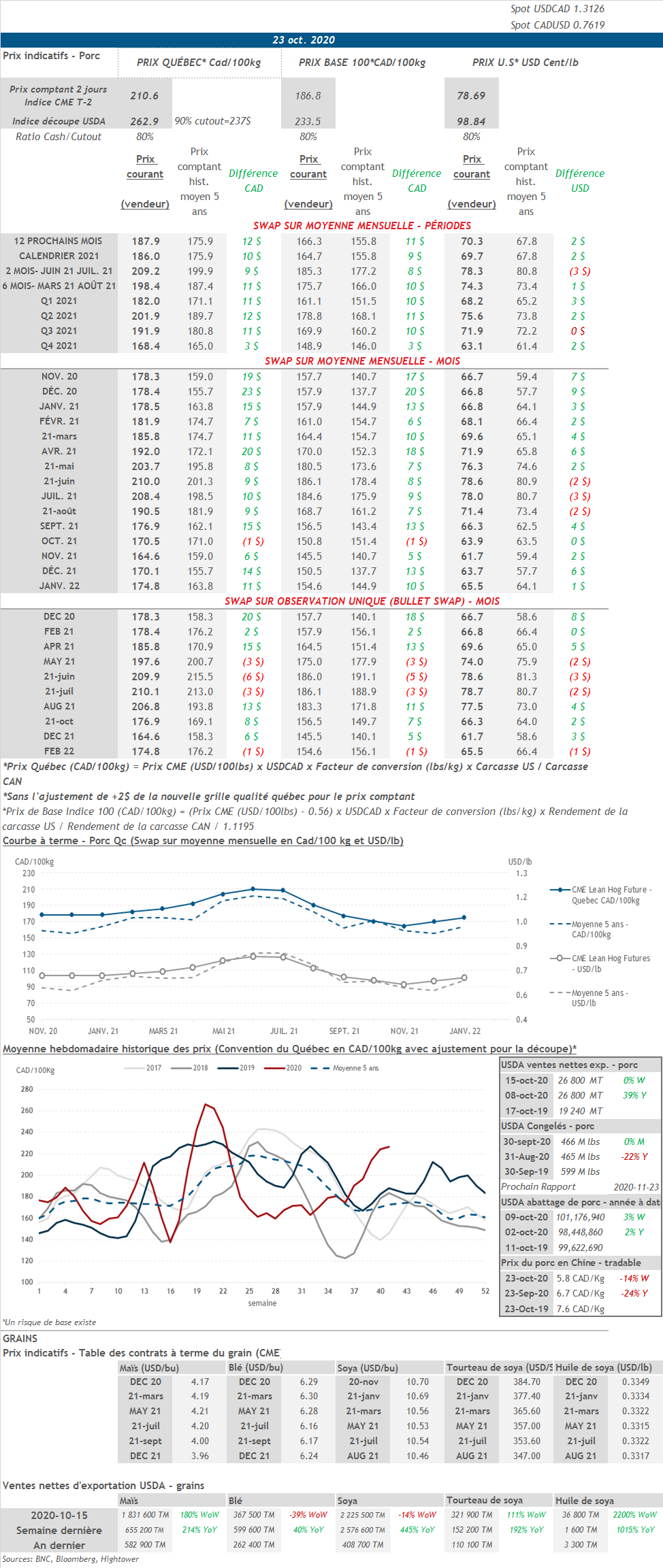

• Les contrats de porc étaient une fois de plus en repli hier à l’exception des échéances de décembre 2021 et de février 2022. Les échéances à court terme ont écopé le plus hier avec le contrat de décembre 2020 terminant la journée à 66,20 cents US/lb avec un recul de 3 cents US/lb (limite baissière). Les échéances de février et avril 2021 ont également eu des pertes supérieures à 1 cent US/lb.

• L’indice de la découpe de porc U.S. est demeurée stable cette semaine. Après avoir dépassé les 100 cents US/lb jeudi passé, le prix de la découpe est redescendu et a oscillé autour du seuil de 98 cents US/lb durant la semaine. Hier, la découpe a terminé la journée en hausse à 98,84 cents US/lb avec un gain de 0,68 cent US/lb (+0,7%). Le jambon, le flanc (belly) et les côtes étaient en hausse alors que les autres coupes baissaient.

• Le rapport sur les congelés de l’USDA nous a montré hier que les congélateurs tardent à se remplir aux États-Unis. Après un repli de près 150M de livres en mai dernier, les inventaires de viande congelée de porc se sont pratiquement maintenus autour du seuil de 460M de livres d’un mois à l’autre sans changement majeur. Le rapport d’hier indique que les inventaires de viande congelée de porc étaient de 466,5M de livres à la fin du mois de septembre, soit 1M de livres de plus qu’à la fin du mois d’août et environ 132M (-22%) de livres de moins qu’en septembre 2019. Ce sont les stocks de flanc (belly), jambon et côtes qui sont les plus touchés, en baisse de 39%, 27% et 24% respectivement par rapport à septembre 2019.

GRAINS

• Hier, les prix des contrats à terme sur le maïs ont atteint un sommet en 14 mois. Les conditions météorologiques affectant les semis du maïs en Amérique du Sud et la neige de mercredi dans le Midwest ralentissant la récolte de maïs au Minnesota et dans les Dakotas du Nord et du Sud ont soutenu cette tendance à la hausse. De plus, le transport d’environ 1M de tonnes de cargaison de maïs est actuellement mis sur pause sur la rivière Madeira au Brésil en raison du manque de précipitation faisant en sorte que le niveau de la rivière est insuffisant à la navigation.

• Les prix du maïs continuent de grimper ce matin à Chicago, cette fois soutenus par la forte demande chinoise. Ce qui retient l’attention des marchés ce matin, ce sont les importations de la Chine pour 2020 sont déjà à leur plus haut niveau en 15 ans alors que l’année n’est pas encore terminée. Les importations ont été de 1,1M de tonnes en septembre, soit une hausse de 675% année sur année. Les importations ont été de 6,7M de tonnes pour la période de janvier à septembre, soit une hausse 73% année sur année. La demande chinoise en maïs demeure forte alors que les ralentissements des récoltes du maïs dans le nord-est de la Chine ont entraîné le prix des contrats à terme sur le maïs à leur plus haut niveau en 16 ans à la bourse de Dalian en Chine.

DEVISE USDCAD/NOUVELLES ÉCONOMIQUES

• Les chiffres de demande d’assurance chômage étaient en baisse hier aux États-Unis, atteignant 787k pour la semaine se terminant le 17 octobre contre des attentes de 870k. Il s’agit du plus petit nombre (non révisé) de demandes depuis la semaine se terminant le 13 mars, moment auquel le confinement commençait à être imposé à plusieurs endroits aux États-Unis.

• Une entente sur le plan de relance budgétaire américain semble de moins en moins probable avant les élections alors que les négociations s’enlisent. Malgré cela, les bons résultats financiers des entreprises supportent les bourses ce matin et pèsent sur le dollar américain.

• Le dollar canadien se transige autour de 0.7620 actuellement.

CALENDRIER CETTE SEMAINE

• 26 octobre : USDA — Rapport sur les conditions des cultures aux États-Unis

• 29 octobre : USDA — Ventes nettes d’exportations pour les grains et le porc

Nous vous invitons à nous téléphoner au 514-394-4556

Commodités | Groupe solutions de gestion de risques | Banque Nationale – Marchés financiers | 514.394.4556 / 1.844.394.4556

Sarah Gauthier | Directrice Associée Myriame Landry | Associée Frédéric Rivard | Analyste

[email protected] [email protected] [email protected]

Ce document est fourni à titre d’information seulement et ne constitue pas une offre pour une opération d’achat ou de vente de titres ou de produits financiers, quels qu’ils soient, ni une sollicitation en ce sens. Chaque utilisateur doit évaluer individuellement les mérites d’une opération particulière, en consultation avec ses propres conseillers professionnels, afin de procéder à une évaluation des particularités et des risques de l’opération à l’égard de la situation particulière reliée à l’opération. Le contenu est informatif seulement et il ne crée aucune obligation légale ou contractuelle pour la Banque Nationale et les entités de son groupe.