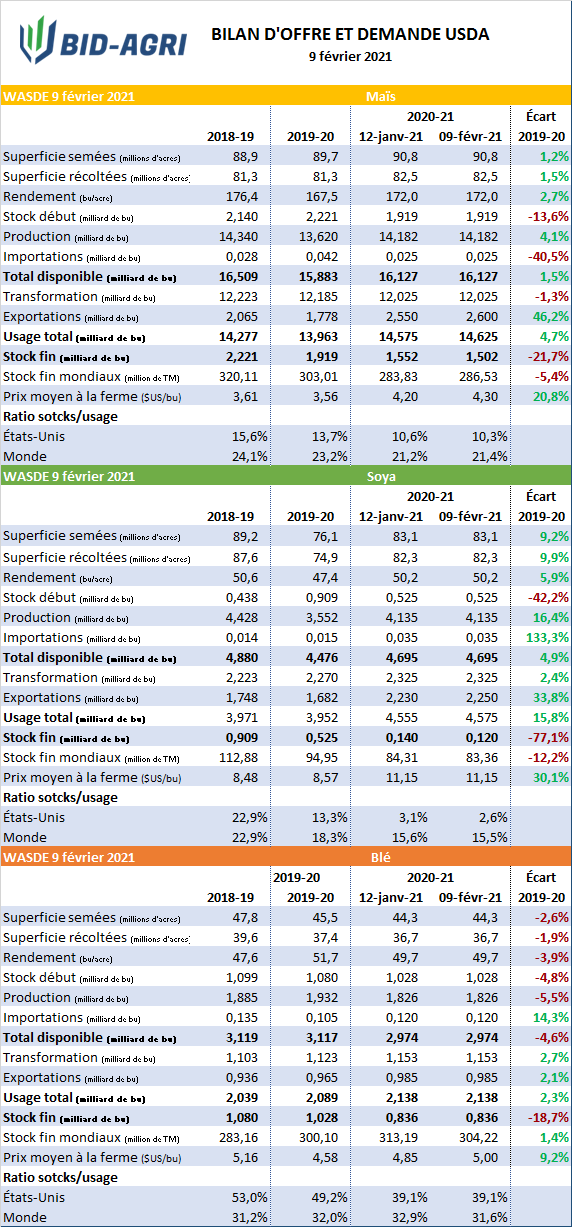

Ce midi l’USDA semble jouer de prudence surtout du côté du maïs avec une révision à la hausse de la demande plus modeste que les anticipations du marché. Tel que nous pouvions nous y attendre, les exportations sont revues en hausse de 50 millions de boisseaux après une baisse de 100 millions dans le précédent rapport. Malgré les commandes importantes qui s’accumulent, le maïs ne bouge pas au même rythme si bien que l’USDA attend sans doute une confirmation de mouvements plus importants avant de relever la cible davantage. Avec cet ajustement, les stocks de fin passent donc à 1.502 milliards de boisseaux contre 1.552 en janvier. Ça demeure donc le seul changement au bilan américain en ce qui attrait au maïs.

Pour le Brésil et l’Argentine, les prévisions de production de maïs demeurent les mêmes avec respectivement 109 et 47.5 millions de tonnes. Pour ces 2 pays, la production augmenterait de 3.5 millions de tonnes sur un an. Les changements les plus important sont provenance de la Chine en commençant par les importations qui passe de 17.5 à 24 millions de tonnes. À titre de comparaison, elles ont totalisé 7.6 millions de tonnes l’an dernier. L’usage totales chinois est revue en hausse de 2 millions de tonnes ce qui laisse au net des stocks en hausse à un peu plus de 196 millions de tonnes. La hausse des stocks chinois compense plus que le recul américain si bien que les stocks mondiaux sont révisés à la hausse à 286.5 millions de tonnes.

Tout comme pour le maïs, la seule révision observée dans le bilan du soya américain provient du secteur des exportations. Ces dernières sont revisitées à la hausse de 20 millions de boisseaux pour un total de 2.25 milliards de boisseaux. Comme ce fut le seul élément changé du bilan, les stocks de fin ont été réduits d’autant portant le total à 120 millions de boisseaux, une valeur près de la moyenne des estimations du marché. Le ratio stock/usage est à un niveau extrêmement serré à 2.6% contre 13.3% l’an dernier et 22.9% il y a 2 ans.

Pour ce qui est de la production sud-américaine, les prévisions demeurent les mêmes pour le Brésil et l’Argentine avec respectivement 48 et 133 millions de tonnes. Pour le Brésil, ce serait une nouvelle fois un record annuel.

Maintenant regardons du côté du blé américain. Pour résumé, aucun changement n’a été apporté au bilan américain si bien que les stocks de fin demeurent les mêmes que ceux présentés en janvier dernier. Quelques changements sont toutefois à noter sur la scène internationale en commençant par la Chine. Les stocks chinois sont revus en baisse de 4 millions de tonnes en raison d’une augmentation prévu de 5 millions de tonnes de la consommation. Du côté de l’Inde même constat avec une augmentation prévue de la consommation faisant reculer les stocks de près de 4 millions de tonnes également. Après ces changements, les stocks mondiaux passeraient de 313 en janvier à 304 millions de tonnes.

Le marché à terme a réagi négativement pour le maïs (mars 21 -0.07 $US/bu) et le blé (mars 21 -0.06 $US/bu) alors que le soya (mars 21 +0.14 $US/bu) termine la séance en hausse. Dans les prochaines semaines, les exportations seront surveiller de près par le marché surtout pour le maïs alors que ce rapport était plutôt décevant pour ce dernier qui avait des attentes plus élevées. La clé dans le maïs ne sont pas nécessairement les ventes à l’exportation mais bien les volumes exportés à chaque semaine. Selon les dernières données disponible, le chiffre magique est de 1.5 millions de tonnes à chaque semaine. La récolte sud-américaine sera surveillée de près également afin de voir si des ajustements seront nécessaires dans les prochains rapports. Pour terminer, les intentions d’ensemencements sur le sol américain occupera de plus en plus de place sur le fil de presse.

Bilan offre et demande – 9 février 2021