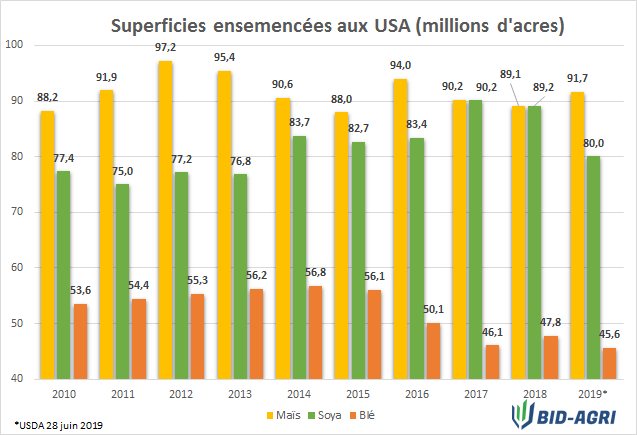

Le très attendu rapport sur les surfaces ensemencées aux États-Unis était publié ce midi et le moins que l’on puisse dire c’est qu’il jette encore un peu plus de confusion dans le marché. Le rapport nous apprend que les surfaces en maïs devraient totaliser 91.7 millions d’acres ce qui représente un recul de seulement 1.1 millions de tonnes sur les intentions du printemps et une hausse de 2.6 millions d’acres sur les surfaces de l’an dernier. Le marché avait anticipé un recul d’un peu plus de 6 millions d’acres sur les intentions publiées en mars, un écart très important avec le résultat d’aujourd’hui.

Pour le soya, les surfaces annoncées sont de 80.04 millions d’acres ce qui représente une baisse de 4.6 millions d’acres sur les intentions du printemps et un recul de plus de 9 millions d’acres sur l’an dernier. Cette fois, le marché s’attendait à un résultat semblable aux intentions d’ensemencements aux environ de 84 millions d’acres. Toutefois, avec des écarts aussi important tant dans le maïs que dans le soya, nous sommes en droit de se demander si ce rapport ne viendra pas alimenter davantage la volatilité actuelle compte tenu que ces chiffres seront mis en doute par le marché. Le sondage ayant été réalisé au début du mois de juin alors que les semis affichaient des retards historiques, le résultat final pourrait bien être différent de ce que nous apprend ce rapport aujourd’hui. Il semblerait qu’il faudra maintenant attendre la récolte pour connaitre les surfaces finales.

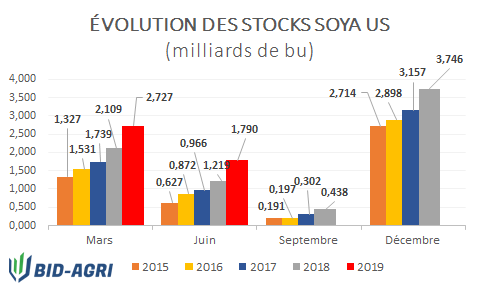

L’USDA publiait également ce midi son rapport sur les niveaux d’inventaire de grains au 1er juin sur son territoire. Pour le maïs, les stocks totalisaient 5.202 milliards de boisseaux, une valeur sous les estimations de 5.332 milliards de boisseaux. À pareille date en 2018, les inventaires de maïs totalisaient 5.305 milliards de boisseaux ce qui représente une baisse de 2%. L’utilisation du maïs durant le dernier trimestre était de 3.41 milliards de boisseaux en baisse de 177 millions de boisseaux sur l’utilisation de l’an dernier sur la même période. Du côté du soya, les stocks sont sortis très près des anticipations du marché à 1.79 milliards de boisseaux contre 1.219 milliards de boisseaux à pareille date an 2018. Cette fois l’utilisation était en hausse de 47.1 milliards de boisseaux sur un an pour un total de 937 millions de boisseaux.

Au moment d’écrire ces lignes les contrat de maïs de décembre et de blé de septembre était en baisse de 0.18 $US/bu pour un prix de respectivement 4.33 $US/bu et 5.29 $US/bu et celui du soya de novembre 2019 était en hausse de 0.13 $US/bu pour un prix de 9.26 $US/bu.