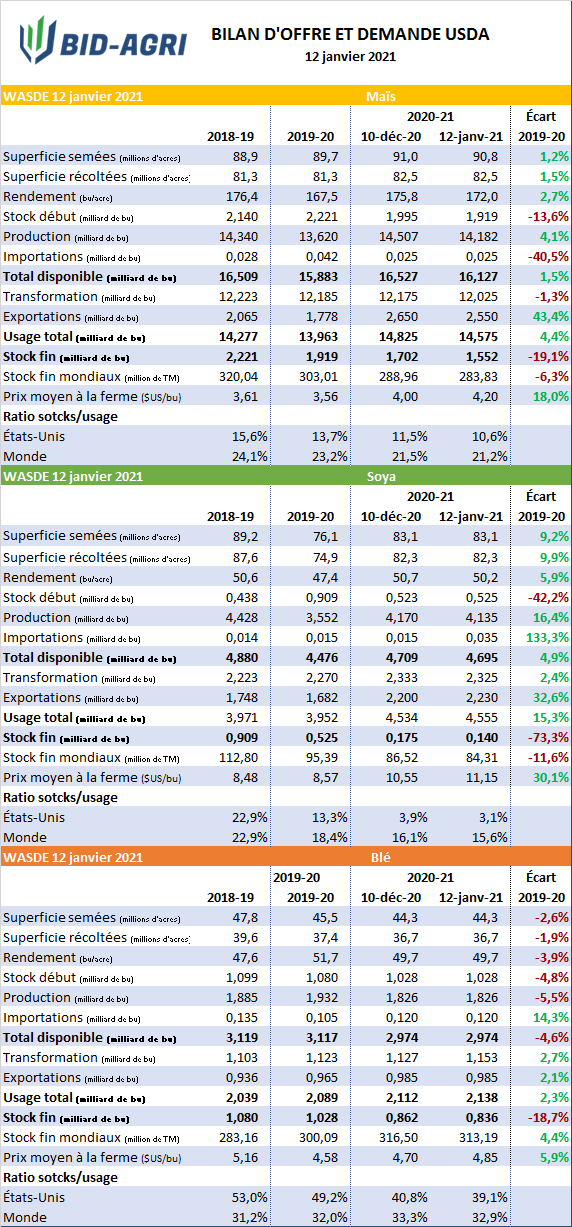

Les chiffres favorables présentés dans le rapport d’offre et de demande de ce midi sont venus enflammer les prix à Chicago. Les contrats rapprochés de maïs terminent la séance d’aujourd’hui en hausse de 0.25 $US/bu soit la limite permise avec un prix de 5.17 $US/bu pour le contrat de mars. Pour le soya, la hausse était encore plus importante à environ 0.50 $US/bu faisant passer le prix du contrat de mars à 14.24 $US/bu, un sommet inégalé depuis l’été 2014.

Regardons maintenant de plus près les raisons de cet engouement. Pour le maïs tel qu’attendu les stocks de fin sont revus en baisse un peu plus que les attentes passant de 1.7 milliards de boisseaux à 1.56 milliards. Ça commence par une révision à la hausse de l’utilisation de l’année dernière de 76 millions de boisseaux réduisant d’autant les inventaires de début. On ajoute à cela une révision à la baisse des rendements largement sous les estimations du marché à 172 bu/acre faisant reculer la production de 325 millions de boisseaux.

Par contre, on revoit l’utilisation de cette année à la baisse de 250 millions de boisseaux. Les secteurs de l’éthanol et de l’alimentation animale reculent de 100 millions de boisseaux chacun. Même si certains analystes s’attendaient à une révision à la hausse des exportations c’est plutôt contraire avec une révision également de 100 millions de boisseaux les faisant passer à 2.55 milliards de boisseaux. Il faut dire que depuis quelques semaines le rythme de vente a connu un certain ralentissement mais le plus préoccupant c’est plutôt le rythme des expéditions qui demeurent largement sous les niveaux de ventes avec un écart de plus de 28 millions de tonnes. Devant des stocks plus petits, l’organisme revoit à la hausse sa prévisions de prix moyen à la ferme à 4.20 $US/bu contre 4.00 $US/bu le mois dernier et 3.56 $US/bu pour la précédente campagne.

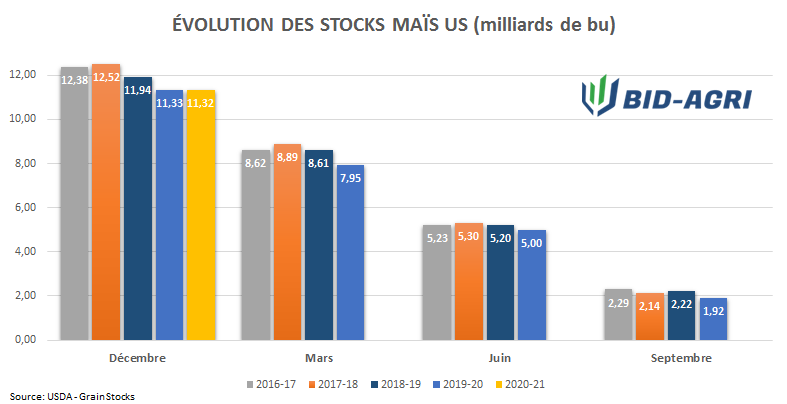

Les stocks de maïs au 1er décembre sont à peu près équivalent à ceux de l’an dernier à pareille date avec un total d’un peu plus de 11.3 milliards de boisseaux. Ça signifie donc que la baisse importante des stocks prévus versus ceux de la précédente campagne dépend seulement de la demande. Dans les prochains mois, tout fléchissement de la demande aura un impact direct sur les stocks de fin.

Toujours dans le maïs, on surveillait de près les estimations de production au Brésil et en Argentine compte tenu du temps plus sec que la normale observée depuis le début la saison. L’Argentine voit sa production reculer de 1.5 millions de tonnes à 47.5 millions alors que le Brésil la révision est d’un million de tonnes passant de 110 à 109 millions de tonnes. La Chine voit son volume estimé d’importation passer de 16.5 à 17.5 millions de tonnes comparativement à 7.6 millions de tonnes l’an dernier.

Maintenant pour le soya, le rapport est sorti somme toute dans les attentes du marché en ce qui concerne le marché américain. Les rendements sont revus à la baisse à 50.2 bu/acre pour une production qui totaliserait 4.135 milliards de boisseaux en hausse de 16% sur un an. Du côté de la demande la trituration est revue en légère hausse à 2.2 milliards de boisseaux alors que les exportations totaliseraient maintenant 2.23 milliards de boisseaux. Le chiffre le plus important demeure les stocks de fin qui ne totaliseraient que 140 millions de boisseaux. C’est ce même chiffre qui soutient les prix actuellement et qui justifie la hausse d’aujourd’hui même si on pensait que ce chiffre était déjà inclus dans les prix précédent le rapport.

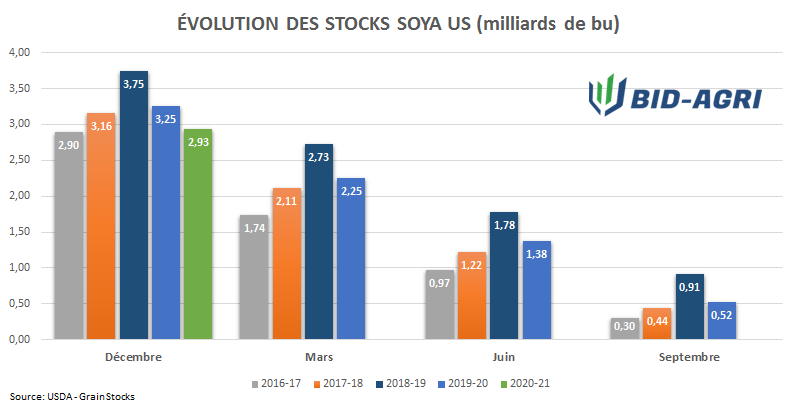

En ce qui concerne les stocks de soya au 1er décembre ils totalisaient un peu plus de 2.9 milliards de boisseaux contre 3.25 milliards à pareille date en 2019. Il faut remonter en décembre 2016 pour trouver un niveau d’inventaire semblable. C’est une baisse de 10% sur un an ce qui justifie la révision à la hausse des prix moyens payés à la ferme à 11.15 $US/bu contre 8.57 $US/bu l’an dernier. Toutefois, l’écart est grand entre le marché à terme à plus de 14$US/bu et cette estimation.

Du côté du Brésil, l’USDA persiste et signe alors que cette dernière laisse son estimation de production inchangé à 133 millions de tonnes. Le scénario est toutefois différent pour l’Argentine qui voit sa prévision revue à la baisse de 2 millions de tonnes à 48 millions. Au total, les 2 pays produiraient 181 millions de tonnes contre 174.8 millions l’an dernier. Ce qui laisse plus de 6 millions de tonnes supplémentaires à écouler sur le marché domestique ou celui des exportations. La production chinoises, bien que plus modeste totaliserait 19.6 millions de tonnes en hausse de 2.1 millions de tonnes sur la précédente estimation.