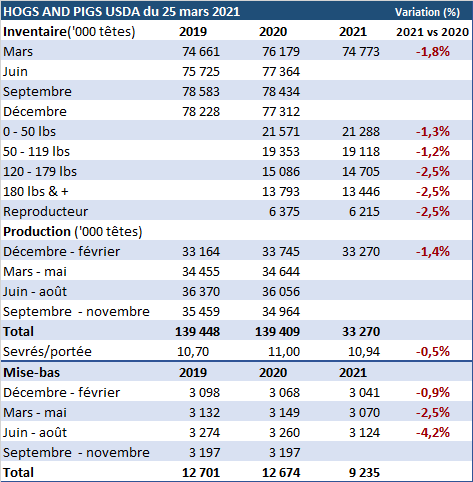

Comme le marché s’y attendait, on observe des baisses d’inventaires et d’intentions de production pour l’ensemble des critères présentés dans ce rapport. Commençons les stocks totaux au 1 mars qui totalisaient 74.7 millions de têtes en baisse de 1.8% sur un an mais ça demeure légèrement au-dessus de 2019. Le cheptel reproducteur affiche une baisse de 2.5% sur celui de mars 2019 avec un total de 6.215 millions de truies.

Comme le marché s’y attendait, on observe des baisses d’inventaires et d’intentions de production pour l’ensemble des critères présentés dans ce rapport. Commençons les stocks totaux au 1 mars qui totalisaient 74.7 millions de têtes en baisse de 1.8% sur un an mais ça demeure légèrement au-dessus de 2019. Le cheptel reproducteur affiche une baisse de 2.5% sur celui de mars 2019 avec un total de 6.215 millions de truies.

Maintenant, pour les porcs de 120 livres et plus, soient des ventes jusqu’au début de l’été, l’inventaire serait en baisse de 2.5%. Pour le reste des porcs commerciaux la baisse serait moins prononcées variant de 1.2% à 1.3%. Dans son dernier bilan, l’USDA anticipait une production record pour le 2ème trimestre, il sera donc intéressant de voir l’ajustement qui sera fait dans le bilan d’avril en fonction de ces nouvelles informations. Le poids de vente demeure un argument de croissance pour l’instant.

En ce qui concerne les perspectives à plus long terme, les intentions de mises-bas affichent des baisses annuelles généralisée. Pour la période de mars à mai la baisse serait de 2.5% alors que pour la période de juin à août elle serait en baisse de 4.2%. On peut toutefois se demander qu’avec les prix actuels sur le marché si ces intentions ne seront pas révisées à la hausse dans les prochains mois surtout si les prix demeurent élevés.

Un rapport somme toute dans les attentes même un petit plus positif pour les prix que les anticipations mais qui devrait avoir des effets plutôt limité sur le marché à terme à l’ouverture demain puisque des baisses de prix sont déjà pris en compte dans les prix actuels sur le marché à terme. Ce qui motive le marché à terme dans les derniers jours ce sont les prix obtenus sur le marché physique tant du côté du comptant que de la découpe.