Ce midi, l’USDA a publié sa première mise à jour de 2019 de son bilan mensuel d’offre et de demande alors que celui prévu en janvier n’a pu être publié en raison de la paralysie partielle du gouvernement américain. Une autre paralysie pourrait frapper le gouvernement américain si les négociations sur le mur à la frontière du Mexique n’aboutissent pas d’ici la fin de la semaine prochaine. Maintenant mettons nous sous la dent cette fameuse mise à jour tant attendue qui contient les données finales de la dernière récolte ainsi que les derniers ajustements au niveau de la demande.

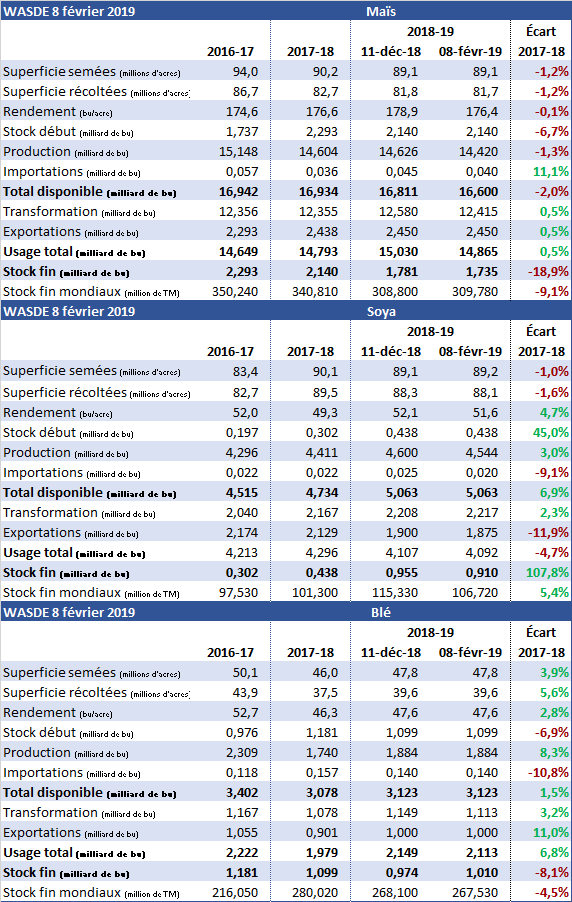

MAÏS

MAÏS

Sans surprise l’organisme révise à la baisse les rendements finaux dans le maïs qui se retrouvent maintenant légèrement sous ceux de l’an dernier à 176.4 bu/acre pour une production totale de 14.42 milliards de boisseaux, en baisse de 1.3% sur la précédente récolte. En contrepartie, l’organisme révise à la baisse la demande domestique de 165 millions de boisseaux dont 125 millions à l’alimentation animale et 50 millions à la fabrication d’éthanol. Les stocks finaux sont donc en recul de 46 millions de boisseaux pour un total de 1.735 milliards de boisseaux. Sur la scène internationale, on note une révision à la hausse des inventaires mondiaux qui totaliseraient près de 310 millions de tonnes. L’Argentine a vu sa production passer de 42.5 millions de tonnes en décembre à 46 millions de tonnes aujourd’hui.

SOYA

Pour le soya, c’est également une révision à la baisse des rendements qui sont passés de 52.1 bu/acre à 51.6 bu/acre, le record établi à la récolte 2016 de 51.9 bu/acre tient donc le coup. La production totale serait donc maintenant de 4.544 milliards de boisseaux en hausse de 3% sur un an. Du côté de l’utilisation, on note une augmentation de 10 millions de boisseaux pour la trituration contrebalancer par une baisse de 25 millions de boisseaux des exportations qui devraient totaliser 1.875 milliards de boisseaux, ce serait une baisse de 12% sur l’an passé. les stocks de fin totaliseraient donc 910 millions de boisseaux soit plus du double qu’à la fin de la précédente campagne. Les inventaires mondiaux ont été révisé à la baisse à 106.7 millions de tonnes mais demeure tout de même au-dessus de ceux de l’an dernier par une marge de 5.4%. Cette baisse s’explique principalement par une révision à la baisse de 5 millions de tonnes de la production au Brésil qui serait de 117 millions de tonnes. Un autre élément, les stocks de début de la saison 2016-17, en Argentine, ont été revus en baisse de 6.5 millions de tonnes amenant une certaine distorsion d’une année sur l’autre expliquant en grande partie l’importante révision de ce rapport.

BLÉ

Dans le blé américain, on note une révision à la baisse de l’utilisation domestique avec une plus utilisation pour les grains de semences (-6 millions de boisseaux) et l’alimentation animale (-30 millions de boisseaux). L’utilisation totale passe donc à 2.113 milliards de boisseaux pour une hausse de 6.8% sur 2018. Les inventaires de fin passe la barre du milliard de boisseaux avec 1.01 milliards de boisseaux ce qui représente tout de même une baisse annuelle de 8.1%. Les inventaires mondiaux sont revus légèrement à la baisse à 267.5 millions de tonnes après quelques ajustements un peu partout autour du globe. Les plus importants sont en provenance de la Chine qui a vu sa production reculer d’un peu plus d’un million de tonnes alors que la Russie voit sa production augmenter 1.6 millions de tonnes à 71.6 millions de tonnes au total.

Comme ce rapport fut largement dans les attentes du marché, on note très peu de variations sur le marché à terme alors qu’au moment d’écrire ces lignes le maïs reculait de 0.01 $US/bu, le soya était en hausse de 0.01 $US/bu et le blé en hausse de 0.04 $US/bu. Le marché était fébrile à la publication de ce rapport qui n’aura fait que confirmer les anticipations n’offrant donc rien de nouveaux et inattendus qui auraient pu donner une nouvelle direction au marché, le neutre risque fort bien d’être encore au menu quelques temps.