Bonjour,

Statistiques d’abattage aux É.-U.

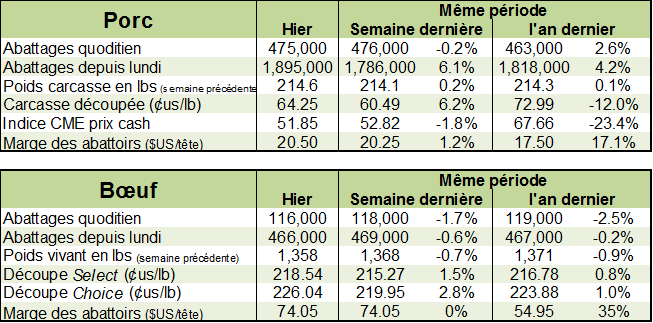

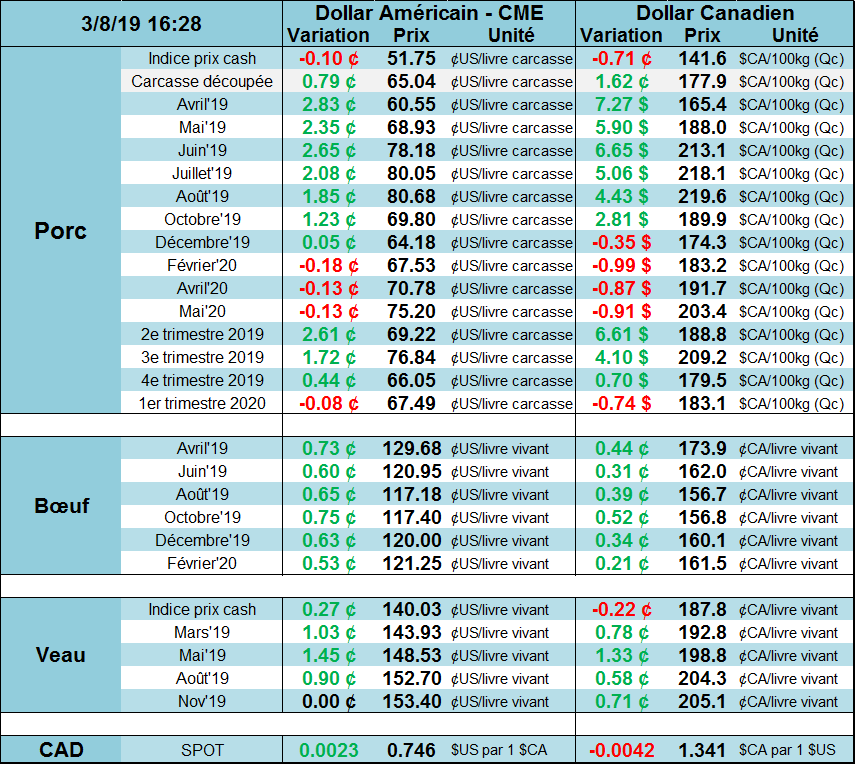

Le prix du porc a terminé la journée « limit up » avec un retour au-dessus de 60¢/lb pour le contrat d’avril. La force du prix des découpe (+3.1 ¢/lb cette semaine) et l’explosion du prix du porc en Chine sont les deux principaux facteurs positifs pour le prix. En Chine, le prix a grimpé de 11% cette semaine… Est-ce que les dommages de la PPA commencent à se faire ressentir? Présentement, on dirait que le marché y croit avec des prix élevés pour l’automne malgré une immense production à venir.

Pour le bœuf, le rapport USDA de ce midi annonçait une diminution de la production versus les données précédentes, ce qui a permis au contrat d’avril de terminer la semaine tout juste sous la barre du 130¢/lb. De plus, le marché des découpes continue de très bien performer ce qui laisse de la marge aux abattoirs pour enchérir les offres. À la dernière publication, le Select était à 218.9 ¢ et le Choice à 226.4 ¢/lb.

Voici les grandes lignes des rapports des 2 derniers jours :

Rapport Offre et Demande USDA

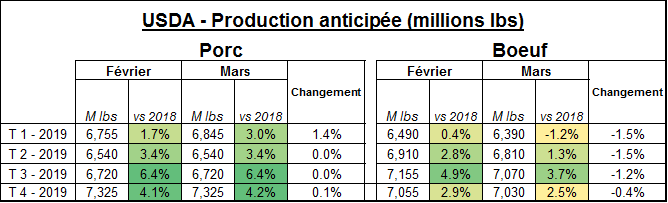

Ce midi, l’USDA a mis-à-jour ses prévisions de production. Peu de changement pour le porc à l’exception du 1er trimestre dont la production fût rehaussée de 1.4% pour refléter les abattages élevés de janvier-février. Cela amène la moyenne du trimestre à seulement +3.0% vs 2018 ce qui reste inférieur à ce qu’on observe. Notez que les prévisions pour le 3ème et 4ème trimestre demeurent extrêmement élevées à +6.4% et +4.2% ce qui n’est pas très optimiste pour le prix.

Dans le bœuf, la production des 3 premiers trimestres de l’année a été revue à la baisse d’environ 1.5% . La production n’augmentera pas beaucoup cette année après l’ajustement de l’USDA ce qui est venu supporter les prix cet après-midi.

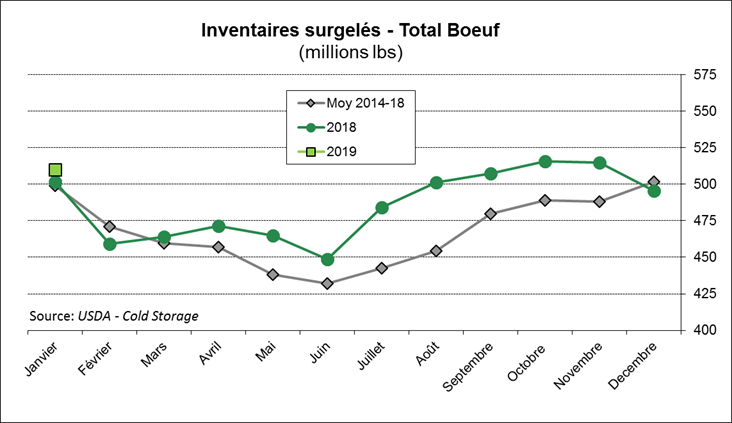

Inventaires surgelés

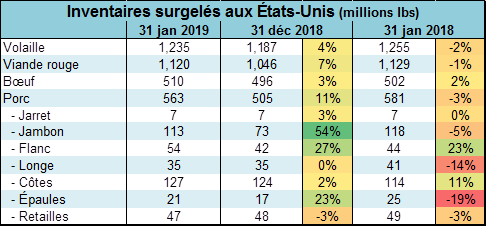

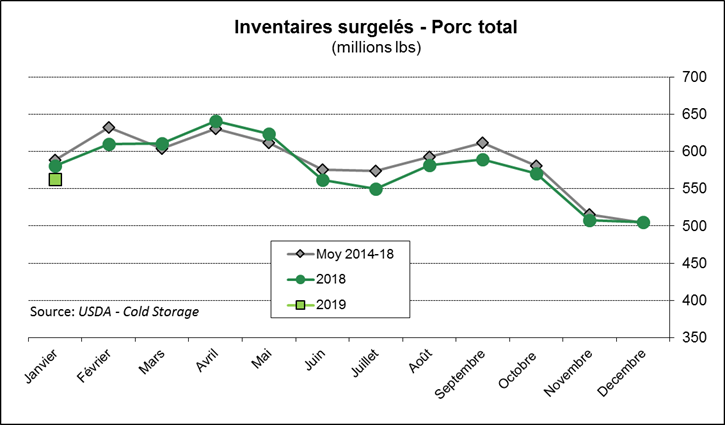

Hier à 15h00, l’USDA publiait les inventaires surgelés au 31 janvier. Dans le porc, les inventaires étaient de 563 M lbs ce qui est inférieur à l’an dernier par -3%. On note un déficit significatif dans la longe et l’épaule de porc, alors que le bacon est en surplus de 23% versus l’an dernier.

Pour le bœuf, les inventaires surgelés étaient de 510 M lbs, en hausse de 8 M versus l’an dernier. Au total, les stocks de viande rouge étaient à 1.12 milliard lbs, en baisse de -1% alors que les inventaires de volaille étaient à 1.24 milliard en baisse de -2%.

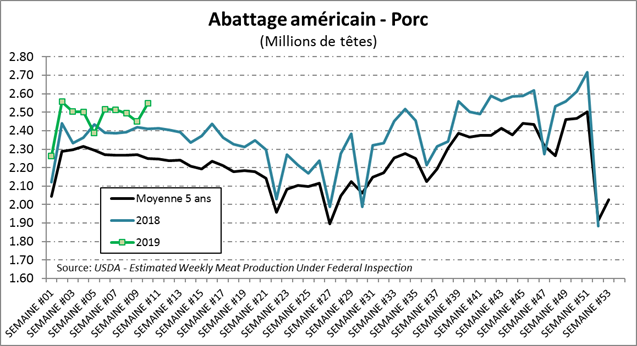

Abattages et production hebdomadaires

Cette semaine, les abattages de porc sont de retour à ce qu’on observait en janvier-février, à la hausse de 5.9% versus l’an dernier. Ça vient expliquer pour le prix cash du porc continuait de baisser cette semaine alors que les découpes montaient. Le poids reste stable à 214 lbs/carcasse ce qui donne une production de 547 M lbs pour la semaine (+5.7%)

Dans le bœuf, les abattages étaient de 603,000 têtes, inchangés depuis une semaine et seulement 4,000 de plus que l’an dernier. Le poids continue de chuter ce qui s’explique par les bœufs qui ont affronté les grands froids de janvier et février. Le poids était de 1354 lbs/vivant cette semaine, 11lbs de moins que l’an dernier. C’est aussi 9 lbs/carcasse de moins que l’an dernier, les animaux n’ont donc pas autant pris de muscle que l’an dernier puisque la perte de poids est presque aussi importante pour la carcasse que la bête. La production s’établit à 489 M lbs, en baisse de -0.5% avec l’an dernier.

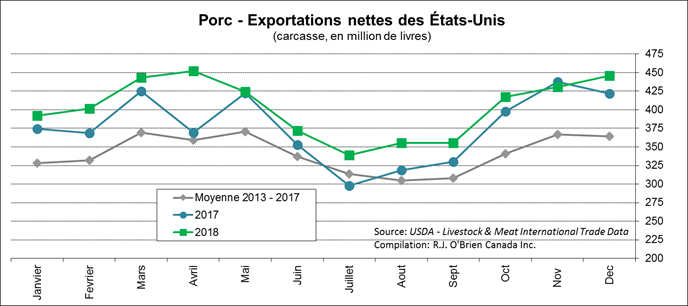

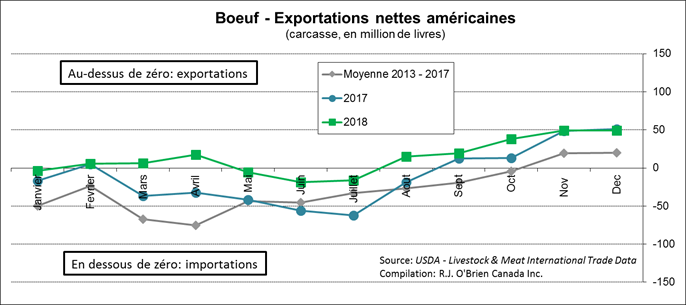

Exportations de décembre

En décembre, les États-Unis ont exporté 526 M lbs de porc contre 80 M lbs importées, pour des exportations nettes de 446 M lbs. Ce sont les plus grosses exportations nettes depuis le mois d’avril 2018, avant l’imposition des tarifs douaniers chinois et mexicain. Les principaux clients étaient le Mexique (140 M lbs), le Japon (92.8 M lbs) et la Corée du Sud (77 M lbs). Les exportations nettes de décembre étaient 5.7% de plus qu’an décembre 2018 et pour l’année 2018 au complet, les exportations étaient 6.9% de plus que les 12 mois de 2017.

Pour le bœuf, comme à chaque fin d’année après que le quota de bœuf australiens et néo-zélandais sont atteints, les américains deviennent exportateurs nettes de viande bovine. En ligne avec l’an dernier, les exportations nettes était de 49 M lbs, constituées de 262 M lbs exportées (Japon et Corée du Sud comme plus gros acheteurs) versus 213 M lbs importées (Canada, Mexique et Australie).

CFTC

Au 5 mars, la position des spéculateurs étaient toujours nette vendeur dans le porc. Ils détenaient une position nette vendeur de 6,300 CàT, on peut donc conclure qu’ils sont en mode « on couvre les pertes! » cette semaine avec l’augmentation rapide des prix. Si la tendance du prix demeure haussière, les spéculateurs pourraient facilement acheter 40,000 à 50,000 contrats en quelques semaines.

Dans le bœuf, les spéculateurs continuent d’accumuler sur les positions nettes acheteur de 129,000 contrats, représentant 27% de tous les contrats existants (record à 33%). C’est la plus grosse position depuis novembre 2017.

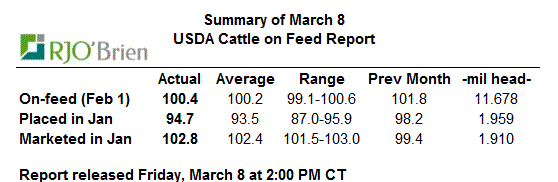

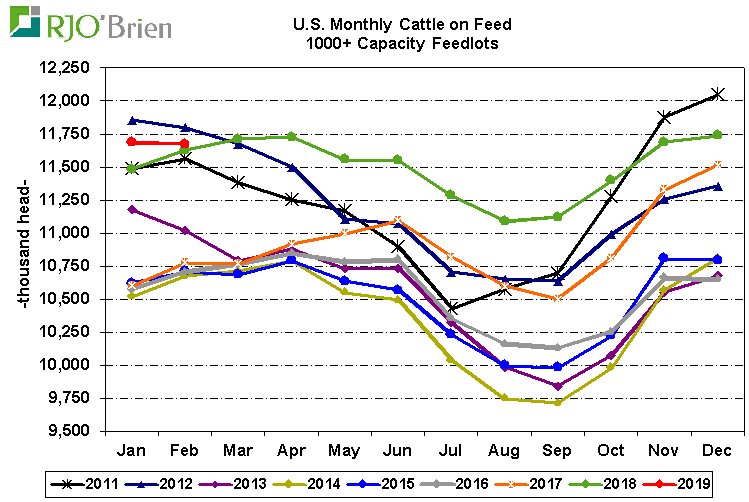

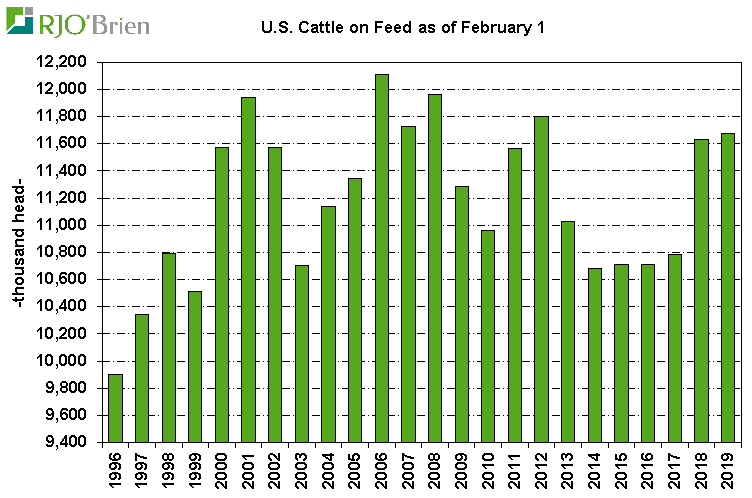

Cattle-on-Feed

À 15h00 aujourd’hui, l’USDA publiait le rapport Cattle-on-Feed qui devait initialement être publié il y a 2 semaines. Au 1er février, il y avait 11.68 millions de bœufs en parc d’engraissement, soit 0.4% de plus que l’an dernier ce qui tombe dans le haut de la fourchette des prévisions. Depuis 10 ans, il y a seulement en 2012 que le troupeau en parc fût plus gros. Les placements en janvier étaient de 1.96 M têtes, en baisse de -5.3% versus l’an dernier alors que la fourchette des prévisions était de -13% à -4.1%.

Bon weekend

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).