Bonjour,

Statistiques d’abattage aux États-Unis

***R.J. O’Brien cumule plus d’un siècle d’expertise en courtage d’options et contrats à terme agricoles***

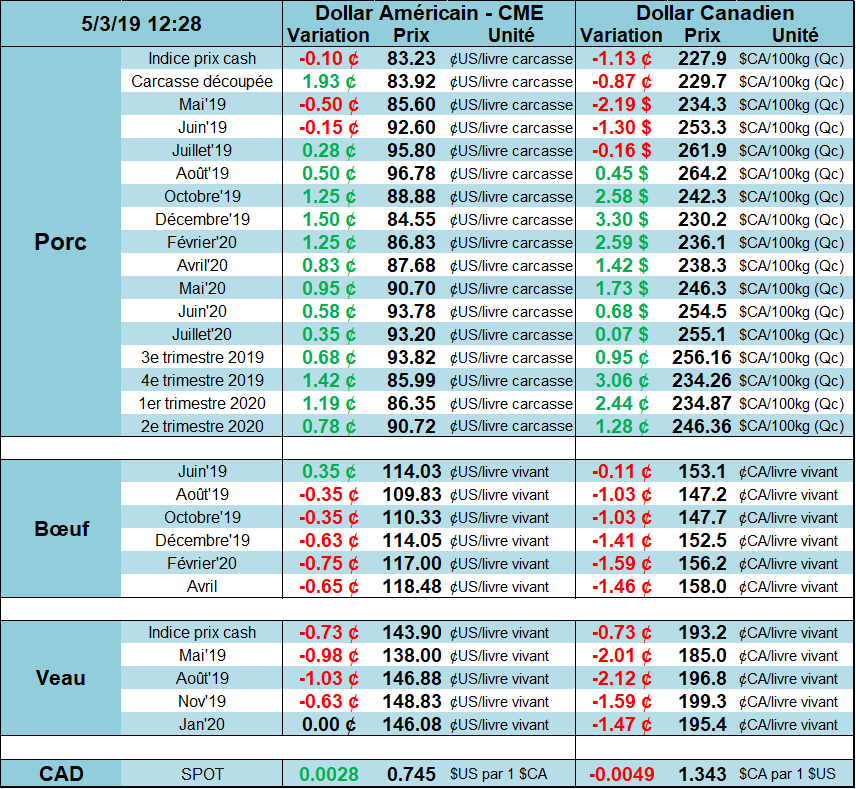

Porc

Le marché du porc à Chicago était plutôt faible hier suite à l’absence d’achat chinois dans le rapport des ventes à l’exportation. Ce sentiment pessimiste était en partie contre balancé par l’avancement des négociations sino-américaines dont une centaine de délégués chinois iront aux États-Unis la semaine prochaine pour un blitz final. Évidemment, je m’attends de voir le prix à Chicago rebondir si la Chine retire ses taxes sur le porc américain parce que le marché anticipera une demande chinoise plus forte, mais avec le désire de Trump de maintenir des taxes sur les produits chinois, ce n’est pas un certitude que la taxe sur le porc sera retirée. Aussi, à court terme, un autre facteur qui pourrait permettre au prix de rebondir est l’arrivé des températures estivales… je ne sais pas vous, mais avec du soleil et 18C ce weekend, je vais partir mon BBQ! On pourrait donc voir le prix des découpes reprendre de la chute de la semaine dernière, permettant aux abattoirs de retrouver une marge positive et renchérir sur le prix cash.

Un autre élément qui offre un potentiel intéressant est le prix en Chine. Présentement à 15.4 CNY/kg (environ 306 $CA/100kg), le prix n’a pas augmenté en avril et demeure nettement moins qu’en 2016. Fort possiblement que l’envoie prématuré des troupeaux vers l’abattoir permet de combler le trou dans la production chinoise, stabilisant le prix à court terme. Cependant, avec 20% moins de cochons, je doute que le prix restera stable ces prochains mois. Cela dit, le jour qu’on constatera une flambée des prix en Chine, il faut s’attendre à voir un engouement sur le prix à Chicago.

Prix cash en Chine (CNY/kg)

Donc, à court terme, je ne serais pas surpris de voir le marché de Chicago maintenir une tendance haussière, possiblement pour encore quelques semaines, le temps de voir les événements mentionnés ci-dessus. À partir de ce moment, possiblement que le prix à Chicago sera à son apogée avec des anticipations grandioses. Historiquement, la Chine achète du porc seulement pendant une courte période de temps, normalement entre 4 à 8 mois. L’importation de viande est une solution temporaire pour les chinois, pas permanente. Du moment que les livraisons seront énormes pendant quelques mois, mieux vaut être prêt de vendre.

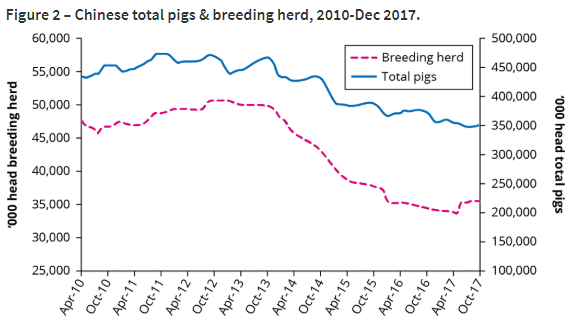

Maintenant, si on regarde ce qu’il se passe en Chine. Bien qu’on en parle de moins en moins, il y a toujours des nouveaux cas de PPA, majoritairement dans des petites fermettes. L’épisode de la PPA en Chine aura comme impact d’accélérer l’industrialisation de l’élevage porcin qui était en cours. En 2013, 60% du porc en Chine était produit par des éleveurs de moins 500 porcs/an. À cet époque, le productivité était d’environ 16 porcelets sevrés par truie par année. Présentement, on estime à 50% la proportion de l’élevage qui se fait à petite échelle. Bien que la moyenne nationale est désormais de 17 porcelets sevrés par truie par année, on pose l’hypothèse que l’élevage à grande échelle à une productivité de 20 porcelets sevrés par année (un peu moins que la moyenne américaine) ce qui donnerait l’équivalent de 14 porcelets sevrés par truies pour les petits éleveurs.

Concernant la productivité des nouvelles installations, on parle de 25 à 28 porcelets sevrés par truie par année! Pour les nouvelles fermes de 10,000 truies, on parle d’une production annuelle de 280,000 porcs. La transformation de l’industrie porcine chinois s’accélère et le gain de productivité sera énorme dans les prochaines années… si ce n’est pas LA prochaine année. Des éleveurs qui ont une productivité de 14 porcelets sevrés par année seront remplacés par des fermes automatisées et optimisées lesquelles vont délivrer presque le double de la performance.

Néanmoins, pour que le changement se fasse, il faudra des conditions propices à l’investissement et le gouvernement chinois le sait. Déjà, il commence à subventionner certains projets pour éviter la pénurie de porc… mais qu’est-ce qui stimulerait plus l’investissement qu’une hausse de prix local? On croit que la Chine n’achètera pas autant de porcs des marchés internationaux puisque cette action viendrait compétitionner les investisseurs chinois qui veulent améliorer la production porcine ce qui la solution à long terme pour la Chine.

Source : www.pigprogress.net

Cela nous amène en 2020-21, lorsque la production chinoise aura repris le dessus sur la PPA grâce à la biosécurité avec l’amélioration des élevages, mais la production mondiale (États-Unis, Europe, Brésil et autres) aura aussi augmenté suite aux prix élevés de 2019. Il ne serait pas surprenant de voir un retour de l’abondance de viande aux États-Unis si la production augmente par 5%, mais que la Chine cesse d’acheter massivement… je vous laisse deviner ce qui arrivera au prix. Toutefois, on ne sait pas trop quand le problème sera résolue en Chine et c’est pourquoi on voit les prix de 2020 varier différemment des prix de 2019… on ne sait pas trop quand la demande chinoise frappera le marché mondial… et pendant combien de temps?

En résumé, ce qu’on voit dans notre boule de cristal :

- Rebond du prix à la bourse grâce à une explosion du prix cash en Chine et du retrait de taxes chinoise

- La Chine commencera à acheter du porc de l’étranger pendant quelques mois… ainsi que du poulet et un peu de bœuf

- Pendant ce temps, la production mondiale sera en forte croissance, la consommation se dirigera d’avantage vers les autres protéines qui sont encore abordable

- Bien que la PPA ne soit pas totalement éradiquée, la production chinoise retrouvera le chemin de la croissance grâce aux investissements

- La Chine arrête d’acheter du porcs étrangers

- Alors que nous étions déjà en abondance de viande en 2019 (plus de 220 de protéine animal aux É.-U.), nous aurons encore plus de viande si les exportations ne suivent pas… on pourrait être de retour à ce qu’on a connu cet hiver. Est-ce que ça sera en 2019, 2020 ou 2021?

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).