Bon lundi matin,

Statistiques d’abattage aux États-Unis

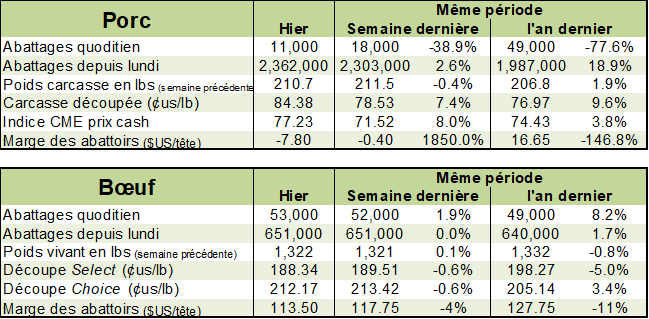

Porc

Mercredi dernier, la Chine annonçait que certaines entreprises chinoises pourront acheter des biens agricoles américains sans les taxes de rétorsion afin d’alléger les tensions sino-américaines avant les négociations de cette semaine. Depuis cette annonce, le prix cash du porc s’est mis à s’accélérer… avec des gains journaliers de +1.60 cents/lb. Est-ce que la Chine est en train d’acheter!? On dirait bien! Présentement, le prix cash et des découpes sont forts, le momentum des marchés bousiers est à la hausse et le prix en Chine s’approche des niveaux records. À très court terme, je resterais sur les lignes de côté avant de vendre des contrats de porc supplémentaire.

La semaine dernière, les abattages de porc était de 2.36 M lbs. C’est 18% de plus que l’an dernier, mais ce ne sont pas les abattages de la semaine dernière qui étaient énormes, mais ceux d’il y a un an qui étaient très faibles après que certaines abattoirs avaient ralentie leurs opérations pour faire de la maintenance. Comparativement à la semaine dernière, c’est une hausse du volume d’abattage par seulement 3.1%. Le poids demeure relativement élevé versus l’an dernier, mais continue de diminuer, présentement à 210.7 lbs/carcasse. Au final, la production était de 497.7 M lbs, en hausse de +20.2% versus 2018 et +2.7% versus la semaine dernière.

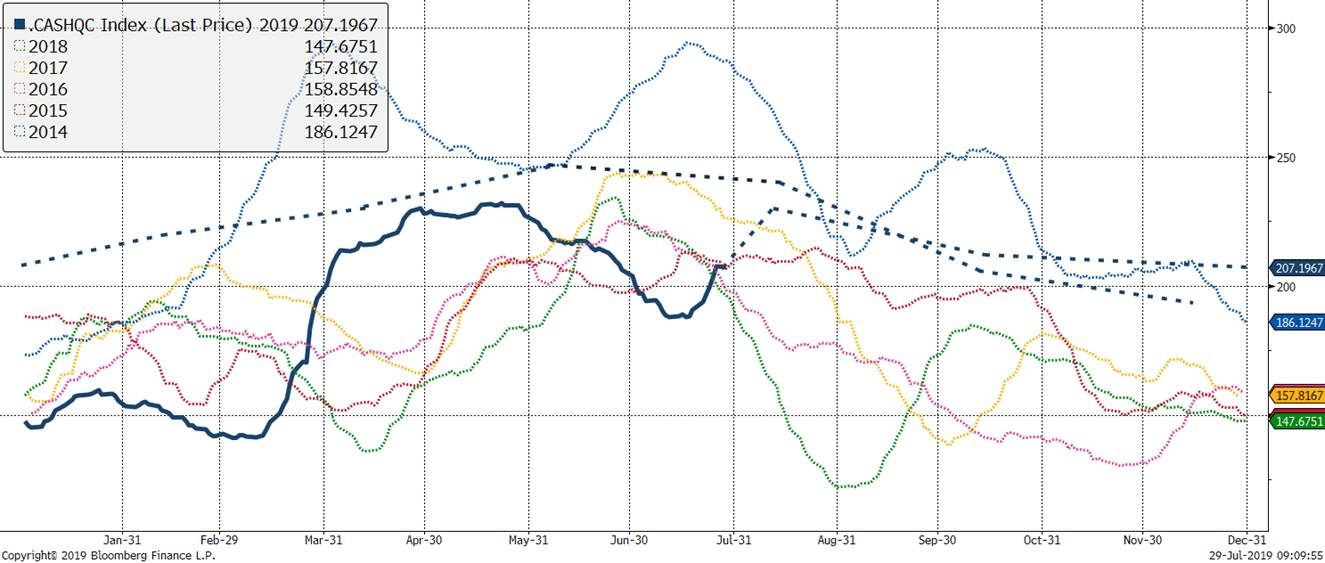

Concernant la situation de la PPA en Chine, l’USDA a publié un rapport économique la semaine dernière (un petit merci à Martin pour l’avoir trouvé!). Évidemment, l’agence américaine prévoit une diminution du troupeau par 21% pour 2019 et de 10% pour 2020. Cependant, la baisse de la production sera moindre que la baisse du troupeau en raison du gain de productivité suite à l’industrialisation de l’élevage porcin. En parallèle à la baisse de la production, la consommation devrait aussi baisser d’au moins 9% cette année ce qui devrait faire augmenter les besoins en importation à environ 60% versus l’an dernier (c’est exactement l’augmentation rapportée en juin). Avec la baisse continue de la production, les besoins de la Chine en importation de porcs vont juste aller en augmentant ces prochains mois, particulièrement pour le Nouvel An Chinois (dernière semaine de janvier). Cela explique pourquoi les prix bousiers sont si élevés pour les mois de décembre et février. Du côté plus négatif, la PPA amènera les chinois a changé leur habitude alimentaire en mangeant plus le bœuf et poulet ce qui aura un impact à long terme sur la consommation de porc.

Parmi les dizaines de facteur qui détermineront les besoins en importation de la Chine, l’USDA portera une attention particulière à celles-ci :

- L’implémentation par le gouvernement chinois de politique pour contrôler la maladie

- Le développement d’un vaccin efficace

- Le prix de porc en Chine qui pourrait continuer d’augmenter : Avec la récente augmentation des prix, ça pourrait financièrement motiver les plus éleveurs à rester en production malgré la menace de la maladie. Contrairement à ce qu’on a observé en mars-avril, lorsque les prix de la Chine était 30% plus bas, les éleveurs pourraient arrêter de liquider leur troupeau.

- Une restructuration de l’industrie chinoise : On devrait voir de l’intégration chez les plus gros producteur en plus d’investissement massif pour augmenter la production.

- Implémentation de nouvelles mesures en biosécurité

- Disponibilité de l’offre de viande porcine hors-Chine

- Disponibilité de l’offre des autres protéines

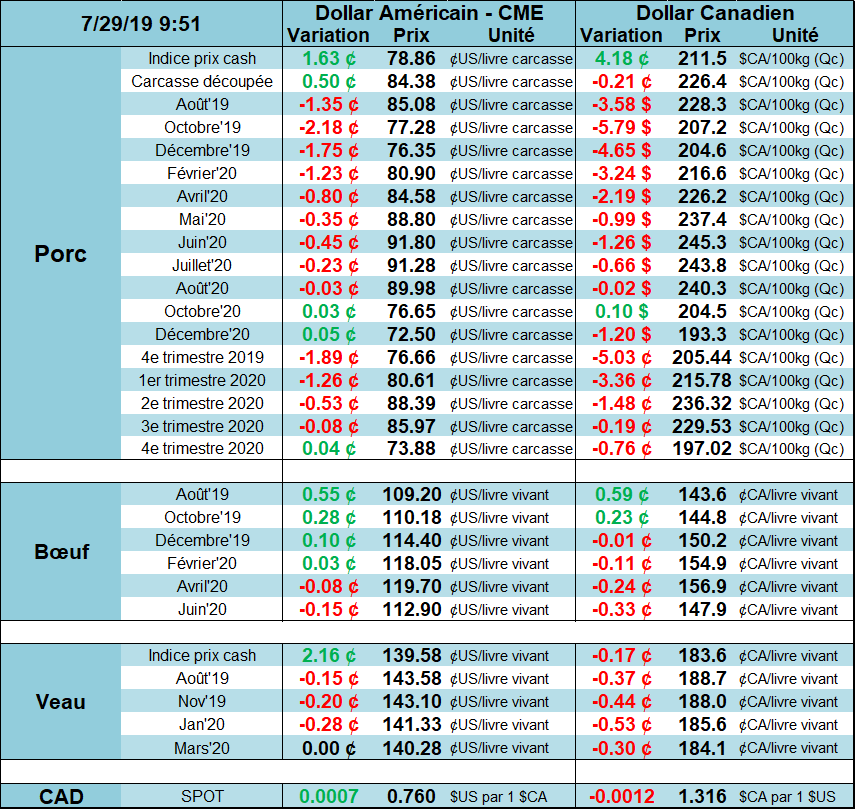

Somme toute, le marché va continuer à naviguer entre l’abondance du marché américain et la demande potentielle en Chine. On n’a possiblement pas fini de voir des « up and down » dans le prix du porc et il ne faut pas se laisser déconcentrer par ces variations et garder le focus sur les objectifs de rentabilité de l’entreprise. Présentement, toutes les échéances sont au-dessus de 200 $CA/100kg jusqu’en octobre 2020. Même décembre 2020 est à 193 $CA/100, presque au coût de production. Dans quelques semaines, lorsque le contrat de février 2021 sera listé par la bourse, on aurait la possibilité de protéger 2 hivers consécutifs à profit! Prenez une minute pour vous souvenir la dernière fois que c’est arrivé… bon, après une minute de réflexion vous n’avez pas trouvé… c’est parce que ce n’est jamais arrivé! Sous l’hypothèse que la production estivale est profitable, on s’enlignerait avec un production à profit jusqu’à l’été 2021, pratiquement 24 mois à profit. Tôt ou tard, l’histoire de la PPA en Chine va prendre fin (on parle en années, pas en semaines), et aussi longtemps que les échéances lointaines sont à profit, l’idée dans fermer une petite portion peut très bien s’enligner avec les objectifs financiers de l’entreprise. Il ne faut pas sous-estimer la croissance de la production américaine lorsque l’élevage est profitable…

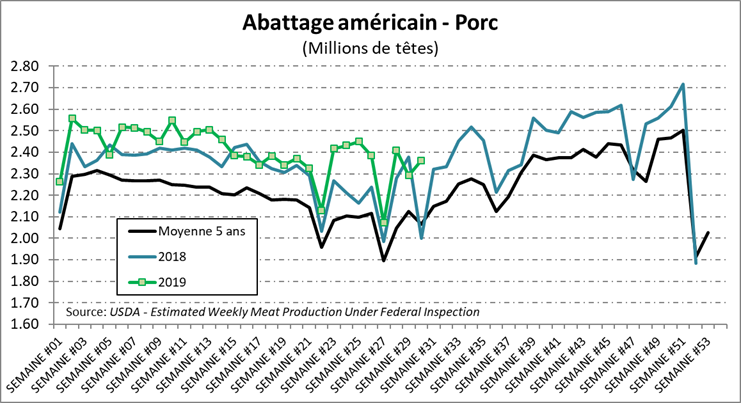

Prix historique et boursiers du porc en $CA/100kg

Bœuf

Le prix du bœuf a légèrement monté la semaine dernière après que l’USDA ait rapporté un rapport Cattle-on-feed plutôt neutre. Pendant la semaine, le prix du contrat d’août est parvenu à toucher son plus haut sommet depuis les 8 dernières semaines, alors que l’ascension des contrats d’octobre et décembre a atteint un sommet de 12 semaines. Cependant, la montée des prix manque un peu de vigueur et il faudra voir le prix cash en faire autant afin de voir le rally continuer.

La semaine dernière, les abattages était de 651,000 têtes ce qui représente une augmentation de +0.5% et 1.7% comparativement à la semaine dernière et l’an dernier respectivement. Le poids demeure une dizaine de livres en-dessous de l’an dernier, autant pour le bœuf vivant (1322 vs 1332 lbs) que carcasse (802 vs 811 lbs). Somme toute, la production était de 521 millions lbs, en hausse de +0.6% versus la semaine dernière et l’an dernier.

Prix des découpes de bœuf

Prix du CàT d’octobre

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).