Bonjour,

Statistiques d’abattage aux États-Unis

***R.J. O’Brien cumule plus d’un siècle d’expertise en options et contrats à terme***

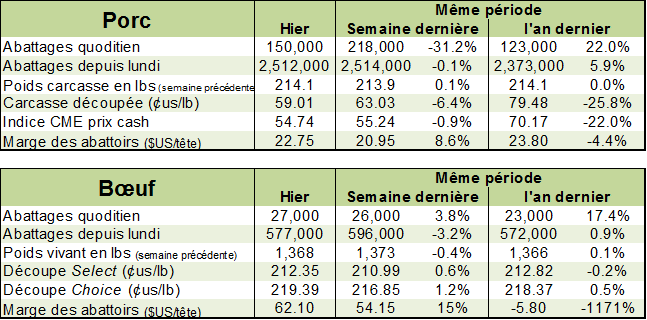

Porc

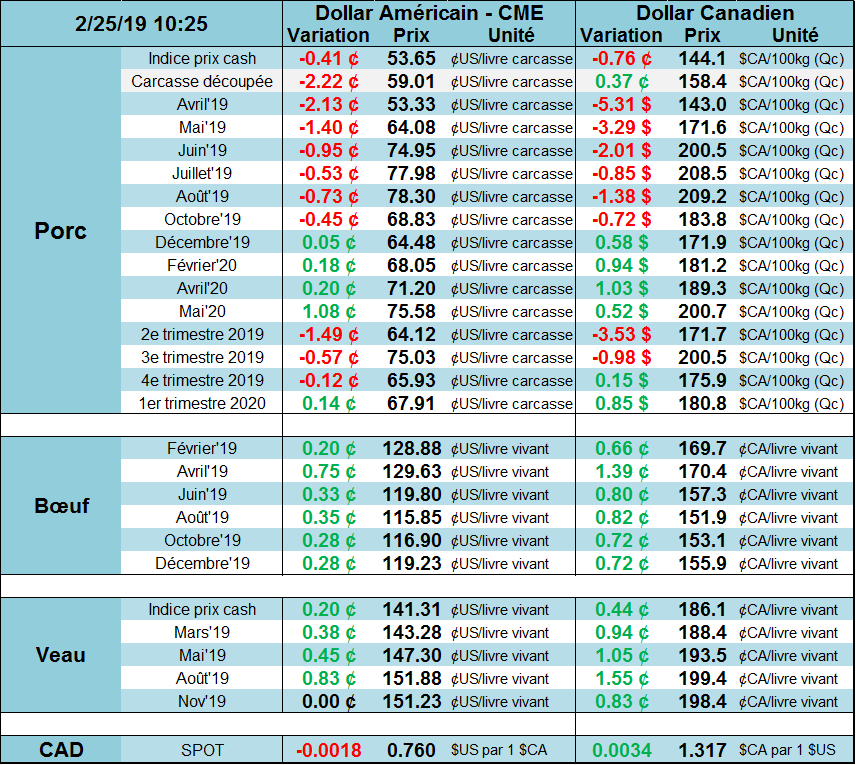

La semaine dernière fût rocambolesque pour le prix du porc à Chicago et l’épopée ne semble pas terminée. Après des variations quotidiennes de 2 à 4¢/lb, le prix d’avril a terminé la semaine avec une perte de 4¢/lb et le contrat de juin de moins d’une cent. Cependant, l’hémorragie n’est pas terminé après la publication du prix des découpes de vendredi dernier : un nouveau record à 59.01¢, en baisse de -2.22¢ vs jeudi. Inévitablement, les prix ont chuté ce matin et le contrat d’avril retourne dans les bas de la semaine dernière à 53¢/lb (-2.3¢). La correction se limite à -1¢ sur les mois d’été.

Concernant la Peste Porcine Africaine, le virus continue à prendre de l’expansion. La semaine dernière, le Vietnam est devenu le 3ème pays asiatique à être affecté par le virus (après la Mongolie et la Chine). Le Vietnam a rapporté des infections dans 3 provinces. La viande de porc représente 75% de la consommation de protéine dans ce pays du sud de l’Asie et sa production annuelle est considérable à 2.8 millions tonnes (versus 2.0 millions au Canada et 12.1 millions aux É.-U.).

Prix des découpes de porc

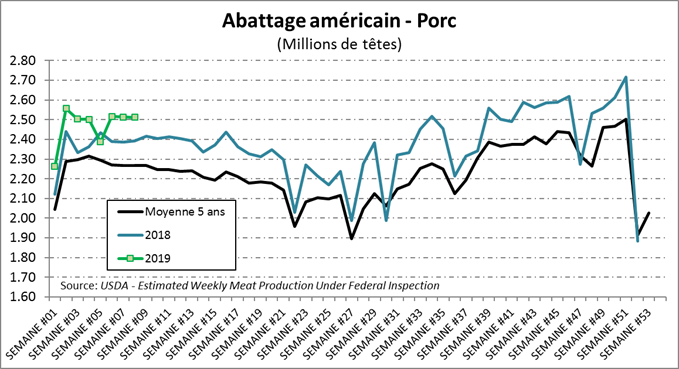

Le prix de la carcasse découpée est très faible, à sa plus faible valeur depuis 2009, principalement à cause de l’abondance de viande porcine en sol américain. La semaine dernière, les abattages étaient 2.51 millions têtes, soit 5.0% de plus que l’an dernier. Le poids est pratiquement le même que l’an dernier à 214 lbs/carcasse ce qui amène la production hebdomadaire à 538 millions lbs (+5.0%). Depuis le début de l’année, les abattages sont 4.7% plus élevés que l’an dernier, cela représente une augmentation deux fois plus importante que prévue par l’USDA. Pour les semaines à venir, l’USDA prévoyait un resserrement de la production, seulement 1% de plus que l’an dernier. Il reste à voir si ça se réalisera… si c’est le cas, on peut s’attendre à un rebond rapide des prix… mais ça reste des suppositions.

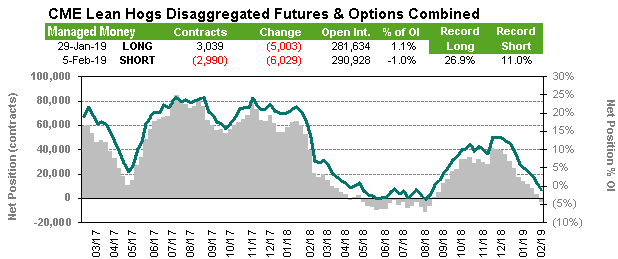

Le CFTC n’a toujours pas rattrapé le retard dans la publication de ses chiffres, mais en date du 5 février, on note que la position nette des spéculateurs passait vendeur à -2990 contrats. Historiquement, la position des spéculateurs est rarement en-dessous de la barre du 10,000 contrats vendus, on peut donc s’attendre à ce qu’on soit autour de ce niveau qu’est la position des spéculateurs présentement. Le potentiel de voir les spéculateurs vendre encore plus de position est faible, même qu’un rebond du prix pourrait entrainer un revirement dans leur position.

Bœuf

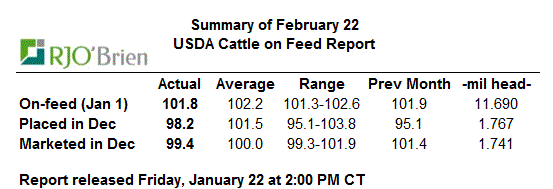

Le prix du bœuf fait un nouveau sommet ce matin, tout juste sous la barre du 130¢ sur avril. Ce rebond s’explique par les données du rapport Cattle-On-Feed du 1er janvier qui ont été publiées vendredi après la fermeture. Alors que le marché s’attendait à une augmentation de +2.2% plus de bœufs en parc, l’augmentation s’est limitée à +1.8%. Le cheptel en parc s’élevait donc à 11.69M têtes au début de l’année 2019, c’est le deuxième plus gros troupeau depuis 10 ans, après celui de 2012. La surprise était les placement de décembre qui étaient inférieur à l’année précédente par -1.8% versus des attentes à +1.5%. La commercialisation était près des attentes à -0.6%. Comparativement au 1er janvier 2018, il y avait 9.3% plus de bœuf qui étaient en parc depuis plus de 90 jours ce qui ne s’est toujours pas reflété dans les chiffres d’abattage. En revanche, la proportion des bœufs en parc depuis moins de 90 jours était de -4.5%.

La semaine dernière, les abattage étaient de 577,000 têtes, seulement 2000 de plus que l’an dernier. À cause des températures froides des dernières semaines, on commence à voir le poids des bêtes diminuer, en baisse de 5lbs/vivant versus la semaine précédente à 1368 lbs/vivant (822lbs/carcasse), très près du poids de l’an dernier. On se retrouve donc avec une production de 474.6 millions lbs, en baisse de 3.6% versus la semaine précédente, mais en hausse de +0.3% versus l’an dernier.

Prix du CàT de bœuf sur avril

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).