Bon matin,

Statistiques d’abattage aux É.-U.

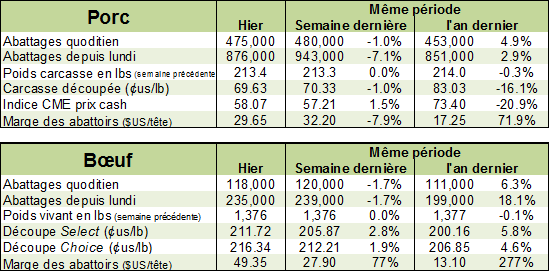

Porc

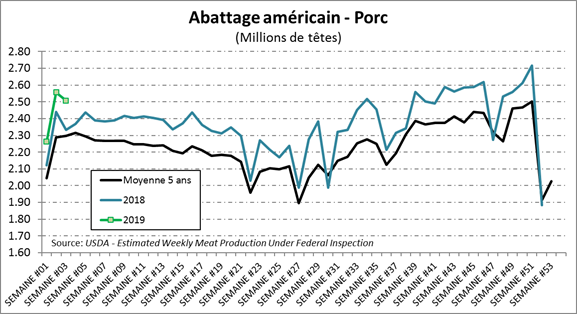

Le marché du porc connaît quelques difficultés cette semaine. Après un congé lundi dernier, le marché faiblit et le prix d’avril atteint un nouveau creux en-dessous de 64.00 ¢/lb ce matin. Ce qui inquiète le marché est de voir l’abondance de la production et la stagnation du marché des découpes. Premièrement, les abattages de la semaine dernière étaient de 2.51 millions têtes, c’est de loin un record pour une 3ème semaine de l’année. Ce volume représente une augmentation de +7.5% versus l’an dernier, ça fait beaucoup de viande de porc à écouler. Le poids est sensiblement le même que l’an dernier ce qui donnait une production à 535 M lbs (+7.3%). Pour cette semaine, les abattages totalisent 876,000 porcs versus 841,000 l’an dernier à pareille date, soit +4.1%. Il y a donc beaucoup plus de viande que prévu par le rapport Hogs & Pigs de décembre. Il reste à savoir si l’augmentation prévue pour le 1er trimestre se sera concentrée dans les premières semaines de 2019… ce qui pourrait permettre au prix de remonter pour février/mars si la production se normalise.

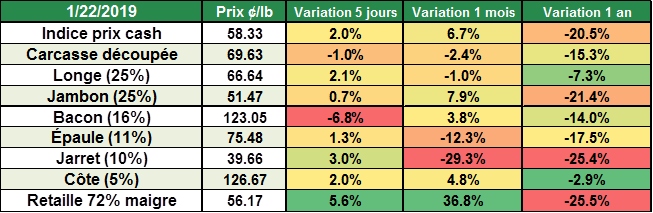

En conséquence, les prix des découpes ne parviennent pas à entamer la tendance haussière qu’on observe après les fêtes. La valeur de la carcasse découpée se maintient à 70 ¢/lb, soit 15% de moins que l’an dernier. Notamment, les prix du jarret (40 ¢/lb), des retailles (56¢/lb à 72% maigre) et le jambon (51.5 ¢/lb) sont tous à rabais de plus de 20% versus l’an dernier. Cela n’aide pas le prix cash qui affichait une baisse de -0.25 ¢/lb hier, incapable de maintenir sa tendance haussière. Le prix cash des ventes de mardi était de 58.47¢ ce qui fait un indice CME à 58.58 (+0.25).

En Chine, les importations de porc en décembre était de 95,384 tonnes (toutes provenances confondues), c’est légèrement plus que novembre mais 14.4% de moins que décembre 2017. Pour toute l’année 2018, les importations chinoises de porc ont atteint 1.19 million tonnes, en baisse de 2% versus 2017.

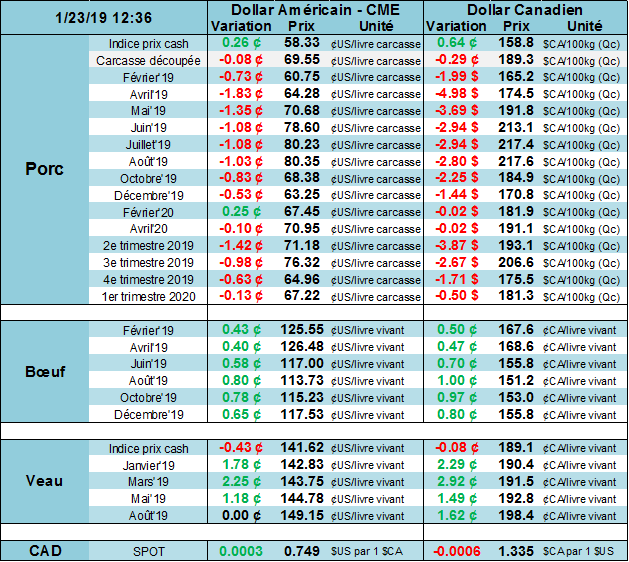

Prix du contrat de porc sur avril

Bœuf

Le prix du bœuf faibli depuis une semaine… est-ce qu’on entame une tendance baissière ou le marché rebondira comme au début janvier? Avec le cash qui a affiché une première correction vendredi dernier à 124 ¢/lb et qui continue de chuter, le marché a revu à la baisse ses anticipations pour l’échéance de février. Hier, le prix cash rapporté au Kansas était de 122¢ pour 1095 têtes (en baisse de 2¢) et 123¢ au Nebraska pour 573 têtes. Le fait que la production de la semaine passée redevienne supérieure à la production de l’an dernier diminue l’effet de rareté qu’on observait dernièrement. La semaine dernière, les abattages étaient de 620,000 têtes (+1.1%) avec un poids carcasse supérieur à 2018 à 832 lbs ce qui fait une production hebdomadaire de 515 M lbs (+1.7%).

Un autre facteur avec un potentiel baissier est la position des spéculateurs. Bien que le dernier rapport du CFTC date d’il y a 5 semaines, on estime que les spéculateurs ont accumulé sur les positions acheteur ces dernières semaines, suivant la tendance haussière. En date du 18 décembre, ils avait près de 86,000 contrats et possiblement qu’en ce moment, leur position dépasse la barre du 100,000 contrats net en achat. Un indicateur est le nombre de contrats ouverts qui a passé de 334,500 le 7 décembre à 389,493 contrats. Si jamais une correction s’installe, les investisseurs liquideront leur position ce qui pourrait accentuer la descente du prix.

La Chine a importé 104,365 tonnes de bœuf en décembre, toutes provenances confondues, ce qui représente une augmentation de 40% avec l’an dernier. Pour l’année 2018, les importations chinoises totalisent 1.04 millions de tonnes, soit un gain de 49.5% versus 2017. Présentement, le marché chinois est le deuxième plus gros marché d’importations de viande bovine et la part des américains est très petit… Le potentiel est là, mais peu de livraisons américaines se concrétisent.

Prix du contrat de boeuf sur avril

Bonne journée

|

GABRIEL JOUBERT-SEGUIN M.SC, CFA, CAIA [email protected] // [email protected] Tel: 1-888-701-0071 // Fax 514-932-7340 RJO ‘Brien et Associés Canada Inc |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).