Bonjour,

Statistiques d’abattage aux États-Unis

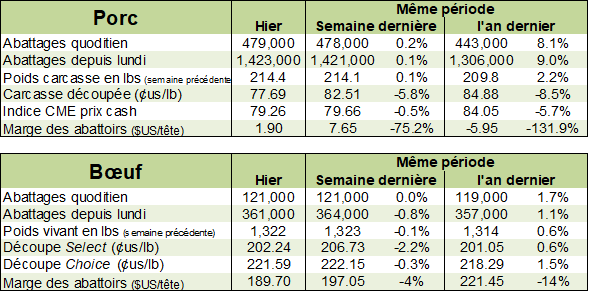

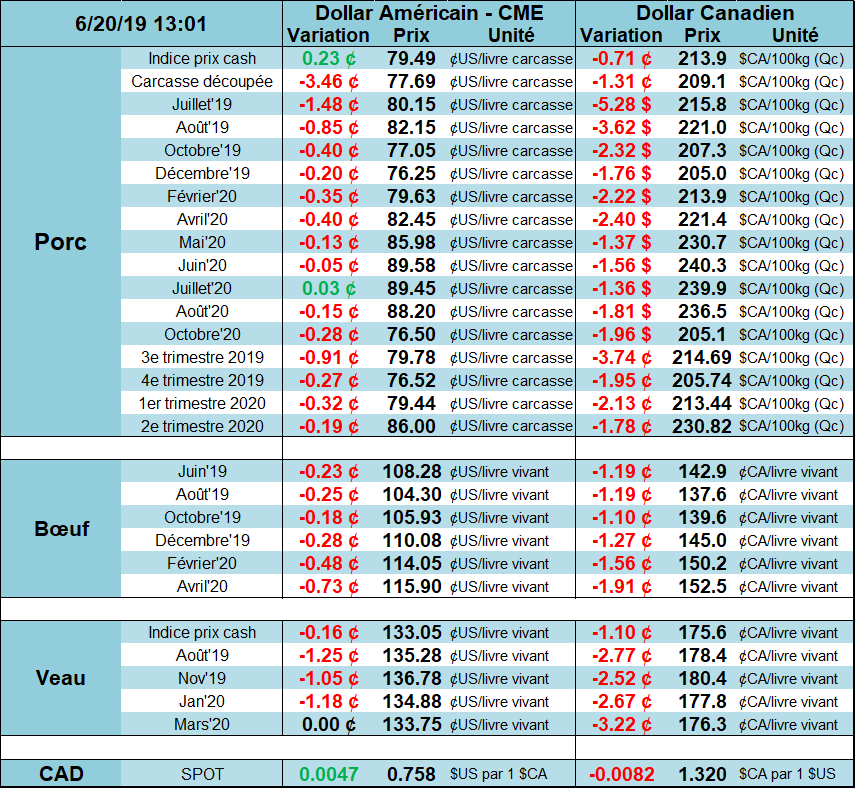

Porc

Il est difficile ces temps-ci de voir poindre la lumière dans le marché du porc. Les prix demeurent excellents pour l’automne 2019 et l’hiver 2020, mais les prix d’été sont tout simplement décevants pour ne pas dire affreux. Les raisons pour lesquelles les prix sont miséreux ces temps-ci tiennent à deux choses essentiellement : le prix de la découpe qui chute constamment et le nombre de porcs abattus depuis le début du mois de juin.

Le prix de la découpe a perdu $3.46 USD /100 livres dans le rapport de mercredi. Pourquoi? Tout simplement parce que les abattoirs veulent sortir leurs inventaires et la seule façon est d’offrir des quantités de porc aux grossistes à des demi-prix. C’est une aubaine incroyable pour les acheteurs et importateurs cette baisse inespérée sur le marché au comptant. Au même moment, le Mexique entérine l’ALENA 2.0 et pourrait ainsi profiter de ces bas prix pour acheter et stocker des volumes intéressants. La Chine aussi pourrait sauter sur ces prix d’ami afin de constituer des réserves pour leurs mauvais jours.

Cependant, une demande plus forte L’autre problème dans le marché est le fait que les abattoirs continuent de recevoir des quantités démentielles de porcs vivants. La semaine dernière le marché avait abattu 9.9% plus de porc que la même période l’an dernier. Cette semaine, on s’oriente vers les mêmes proportions. Déjà, les producteurs avaient envoyé 2000 porcs de plus que la semaine dernière et le cumul est à +9.0% de l’an dernier. L’effet multiplicateur de ce problème réside aussi dans le fait que le poids moyen des porcs vivants est 6 livres de plus que l’an dernier (environ 4.5 lbs carcasse). On est donc en surabondance de protéine en sol américain et inévitablement, ça se répercute sur les prix.

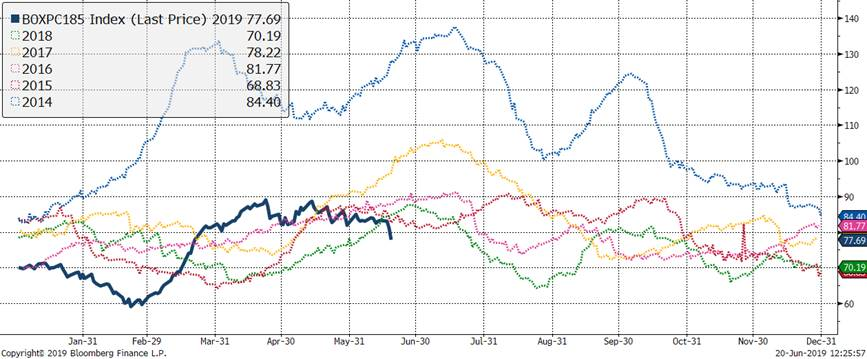

À l’inverse, le problème de production en Chine continue de faire sentir son effet sur leur marché local. Le prix en Chine a tout simplement explosé depuis le début du mois de juin. En effet, le prix au comptant a augmenté de 13.9% depuis 15 jours. Des hausses similaires avaient été enregistrées en février et mars et les prix de Chicago avaient grandement augmenté sur cet effet. Parlant de la Chine, elle était absente du carnet de commande du USDA lors de la publication des chiffres d’exportations publiés ce matin. Les données sont sorties à 19 700 tonne métriques. Rien de spectaculaire.

Est-ce que l’adage Short term pain for a longer terme gain sera valide? Nous verrons bien, en espérant que le contrat du mois d’aout ne finisse pas comme son homonyme de 2018! (à 55 cents USD)

Aussi, le marché des viandes sera très sensible aux reprises des discussions entre la Chine et le Etats-Unis lors de la rencontre du G20 la semaine prochaine.

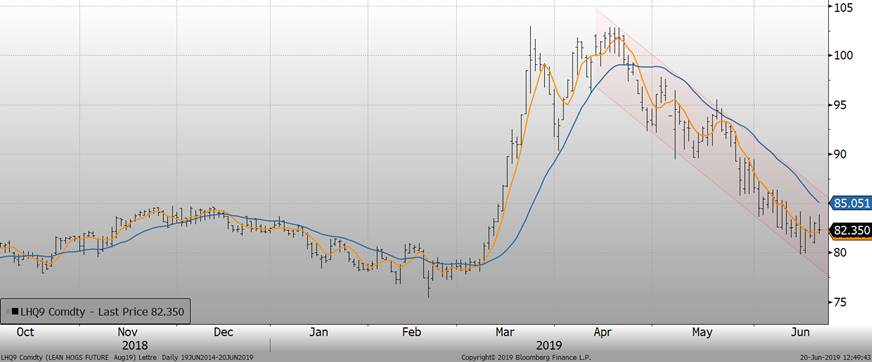

Prix des découpes de porc

Prix du porc en Chine (CNY/kg)

Prix du porc en Chine (CNY/kg)

Bœuf

Les prix des bouvillons continuent de faire du surplace après la hausse enregistrée ces derniers jours. Les craintes qui empêchent les prix de remonter demeurent essentiellement les mêmes que les dernières semaines alors que le prix au comptant demeure relativement faible. Pourtant, les détaillants proposent des coupes à des prix intéressants aux consommateurs qui voudront fêter l’été autour de leur BBQ.

De plus, il sera intéressant de constater l’offre future d’animaux sachant que les conditions des pâturages aux États-Unis est à un sommet des 25 dernières années en terme de qualité. Combiné avec l’effet de la hausse des prix des grains (blé et mais), il est possible que la mise dans les parcs sera plus faible et le nombre d’animaux offert au marché dans les prochains mois. À l’opposé, les producteurs voudront peut-être liquider des bêtes plus rapidement si le prix des grains demeure aussi élevé puisque ce n’est pas tous les parcs qui possèdent des pâturages disponibles et surtout qui auront les moyens de nourrir tous ces animaux à un coût raisonnable. Relativement au prix du bœuf, le prix du veau pourrait très bien rester faible à cause de l’augmentation du coût d’engraisser les bœufs. Dans le bœuf gras, il est possible que le phénomène de la baisse des prix soit temporaire puisque la viande proposée cet été ne sera pas disponible plus tard.

Le USDA publiera vendredi le Cattle–on–Feed et on s’attend à une baisse de 4.2% des placements en mai (fourchette de -6.3% à -1.1%). La commercialisation devrait atteindre +0.8% de celle en mai 2018 ce qui donnerait un nombre de bœuf en parc à +1.3% versus l’an dernier (fourchette de +1.0 % à 1.9%).

Prix du veaux d’août

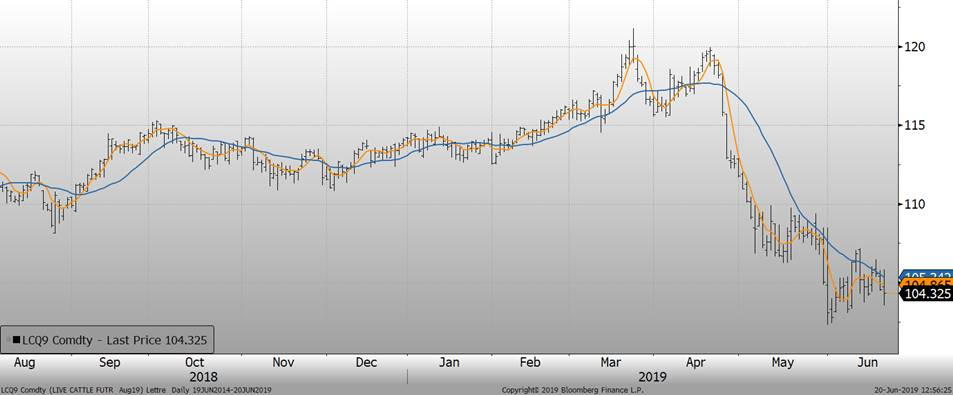

Prix du bœuf d’août

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).