Bonjour,

Statistiques d’abattage aux États-Unis

Rapport USDA – Offre et demande

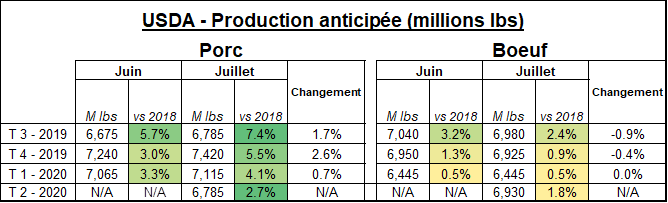

Ce midi, l’USDA publiait son rapport mensuelle d’offre et demande des biens agricoles. Pour le porc, la production des prochains trimestres ont été revue à la hausse. Au 3ème trimestre, malgré des prévisions en juin à +5.7% versus 2018, elles ont été revues à la hausse à 7.4% de plus qu’en 2018. Il y aura donc beaucoup de production cet été! Au 4ème trimestre, l’USDA a réévalué la production à 7.4 milliards de lbs, soit 2.6% de plus que les anticipations de juin ou 5.5% de plus que l’an dernier… ça va faire beaucoup de porc pour le temps des fêtes. Pour 2020, l’USDA prévoit une production annuelle de 28.4 milliard de lbs ce qui représenterait une augmentation de 2.7% versus cette année. Malgré le fait que l’USDA prévoit une augmentation des exportations de porc par +8% l’an prochain, l’offre de porc par habitant augmentera de 52.3lbs à 52.5lbs.

Dans le bœuf, l’USDA a légèrement abaissé ses prévisions de production pour la 2ème moitié de 2019. L’augmentation de production du 3ème trimestre devrait être 2.4% de plus que l’an dernier alors que le 4ème trimestre, c’est seulement +0.9% de croissance. La hausse de la production dans le bœuf est nettement inférieur à celle qu’on observe dans le porc. Pour 2020, la production annuelle est prévue à 27.5 milliards de livres, soit 1.1% de plus qu’en 2019. Cette croissance est moindre que celle de la demande ce qui fait légèrement diminuer l’offre de bœuf par habitant de 57.6 à 57.5 lbs/habitant.

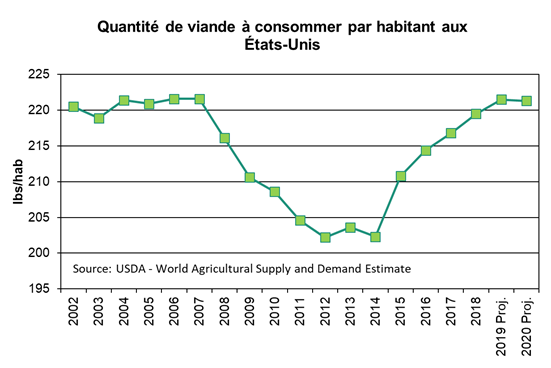

Somme toute, la production de protéine animale atteindra un sommet en 2020 à 105.5 milliards de livres, soit 1.3% de plus qu’en 2019. On continuera de naviguer dans l’abondance avec 221.3 lbs/habitant, tout juste sous les niveaux de cette année.

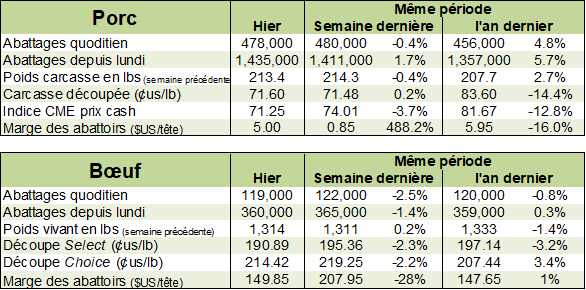

Porc

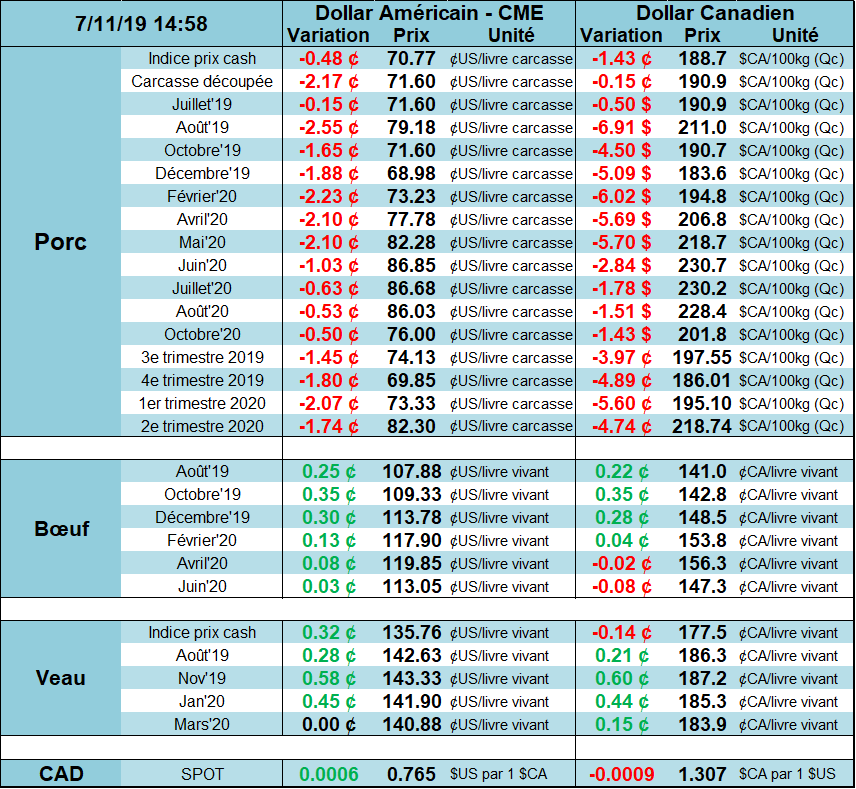

Le marché du porc essaie tant bien que mal de se trouver une certaine contenance depuis quelques jours. Si les contrats boursiers grimpent avec une certaine difficulté, les fondamentaux sur les porcs vivants ne justifient pas cet embellie cette semaine.

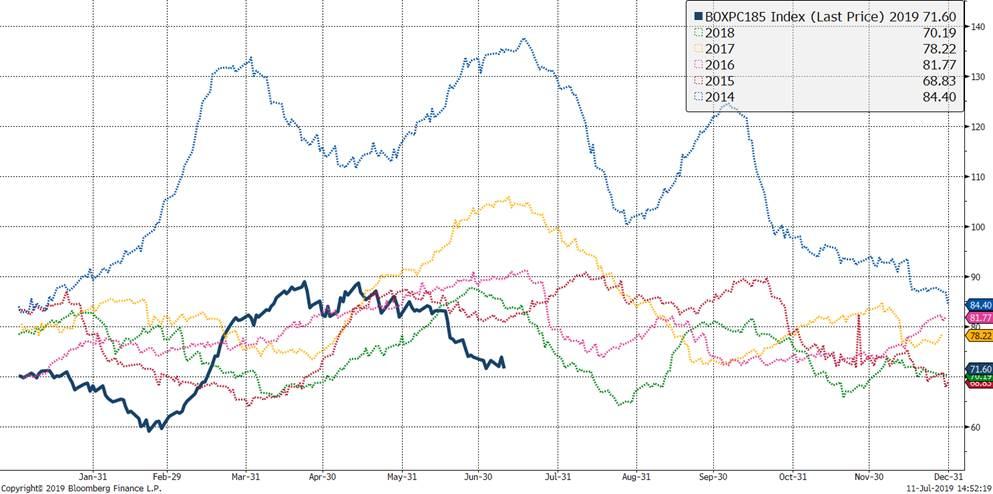

Encore une fois le cœur de la débandade demeure la faiblesse du prix de la découpe. Hier encore, celle-ci perdait $2.17 USD / 100 livres pour se situer à 71.60 USD / 100 livres et baissait de $1.40 ce matin à seulement 70.20. Ce prix demeure sans nul doute le pire depuis des 10 dernières années pour un mois de juillet. Le prix au comptant vient de tourner de sens alors que la plus récente publication du USDA faisait état d’une hausse de 0.09 USD / 100 livres. L’indice au comptant se situe maintenant à 70.69 USD / 100 livres.

Pour l’instant, les abattages sont 5.6% de plus élevés que la même période en 2018. Le poids moyen des porcs abattus continuent de chuter rapidement passant de 282.4 livres à 280.20. Ceci se compare à 278.4 livres l’an dernier.

Les données d’exportations étaient très décevantes ce matin alors que le USDA annonçant des ventes conclues qui se situaient à 11 300 tonnes métriques. C’est peu, trop peu tenant compte des espoirs énormes qui pèsent sur ce produit pour la fin de l’année 2019. Les contrats à terme anticipent nettement des hausses des exportations. Chaque semaine qui passe fait diminuer les espoirs de bons prix et les futures se dégonflent tranquillement sur les échéances éloignées.

Pourtant contrairement au marché américain, les prix mondiaux du porc sont tous près de leur sommet des trois dernières. Quand on regarde les prix au Brésil, en Espagne, et en Chine par exemple, les prix approchent ou ont atteint les sommets des dernières années. Seul le prix américain se situe à des niveaux si bas! Pour vous donner un simple exemple, le prix en Chine a augmenté encore de 1.25% dans la seule journée d’hier et a gagné plus de 3% cette semaine! Le prix au Brésil a augmenté de plus de 25% depuis 2 mois.

La question se pose ainsi : Pourquoi? Pourquoi le prix américain ne suit-il pas la tendance des prix mondiaux? Il semble bien que le surplus de viande américain et le fait que les États-Unis ne se soient pas fait de nouveaux amis depuis l’an dernier provoque ce genre de situation. La viande sort au compte-goutte des frontières américaines. Même le Mexique qui a retiré ses tarifs à l’importation depuis 2 mois, ne se bouscule pas au portillon pour importer présentement.

Prix du porc d’août

Prix des découpes de porc

Bœuf

Les ventes à l’exportation rapportés par le USDA furent très bonnes en s’établissant à 21 500 tonnes métriques. Encore une fois, les acheteurs traditionnels demeurent le Japon, le Mexique et la Corée du Sud. Les producteurs américains attendent avec impatience la signature d’une entente commerciale entre leur pays et le Japon. Les pays ont commencé à négocier il y a 2 mois, mais aucune entente n’est sous pression présentement. Il faut souligner que le Japon a des ententes avec plusieurs pays producteurs comme l’Australie et la Nouvelle-Zélande en vertu du partenariat transpacifique ce qui confère un avantage compétitif à ces pays. Qu’à cela ne tienne, les ventes à l’exportation demeurent vigoureuses à plus de 29% supérieurs à l’an dernier.

Le marché des contrats à terme avait commencé à grimper récemment, mais le fait que le prix des bœuf acheté sur le marché au comptant est en baisse depuis le début de la semaine est venu mettre un couvercle sur la marmite. Les prix des coupes aussi sont plutôt tièdes présentement ce qui pourraient impliquer une baisse de la demande domestique. Pourtant, les températures sont maintenant idéales pour les BBQ et les indicateurs économiques demeurent tous positifs.

Prix des découpes de bœuf

Prix du bœuf d’août

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).