Bonjour,

Statistiques d’abattage aux É.-U.

***R.J. O’Brien cumule plus d’un siècle d’expertise en options et contrats à terme***

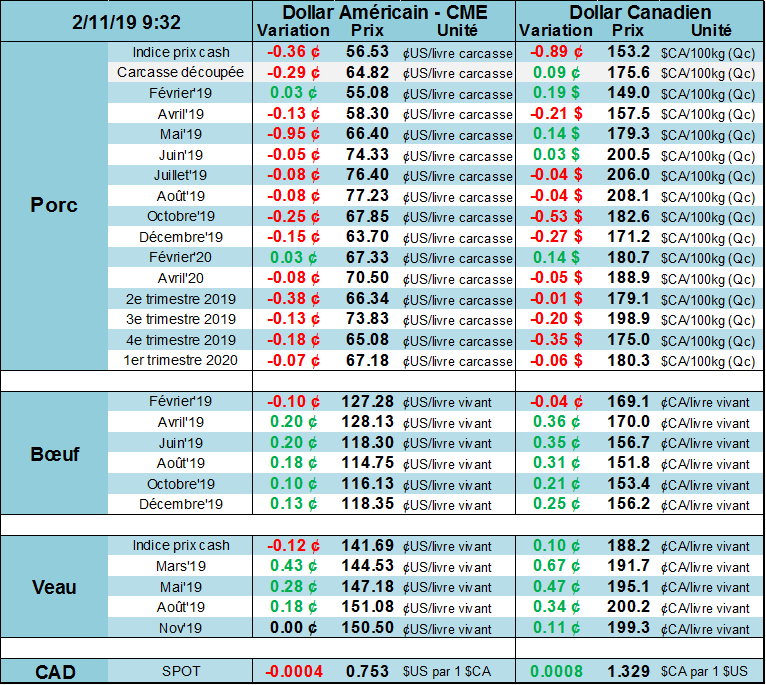

Porc

Les prix ont terminé la semaine à leur plus faible niveau depuis le mois d’août, dont le prix d’avril qui s’est accoté sur le support technique de 58.50 ¢/lb (les bas de juillet et août). En parallèle, le prix américain des découpes est rendu aussi bas qu’en août à 64.8 ¢/lb, c’est pratiquement la plus faible valeur de carcasse découpée depuis 2009! La forte production est toujours présente en sol américain et cause cette pression sur les prix. Pour la 6ème semaine de l’année, les abattages ont cumulé 2.52 millions têtes ce qui représente une augmentation de +5.3% versus l’an dernier. Le poids est sensiblement le même à 213.4 lbs/carcasse ce qui donne une production à 536.8 millions lbs. Le positif qu’on peut en tirer est que la production aurait dû se situer entre le +2 ou +3% s’il n’y avait pas eu les problèmes de livraison la semaine précédente, on peut donc espérer un retour à la « normale » prochainement ce qui devrait permettre aux prix de s’apprécier, autant sur le cash qu’à Chicago.

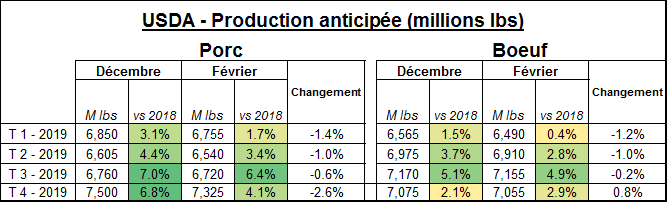

C’est aussi ce que sous-entend l’USDA dans son rapport de vendredi. En ligne avec le rapport Hogs & Pigs du mois de décembre, l’USDA reconfirme que la production de porc se resserra dans les prochaines semaines. Pour le 1er trimestre 2019, l’USDA a diminué ses prévisions de production par 95 millions lbs à 6755 millions. On devrait donc avoir une augmentation de production vs 2018 de seulement +1.7% pour les 3 premiers mois. Considérant l’augmentation observée durant la première moitié du trimestre actuel, on devrait donc s’attendre à un resserrement de l’offre de porc prochainement. La production des trimestres subséquents a également été revue à la baisse ce qui devrait venir supporter les prix des contrats à terme. La production du 2ème trimestre est prévue à 6540 millions livres, représentant une augmentation annuelle de +3.4% (vs +4.4% en décembre). La production du 3ème trimestre demeure abondante malgré une diminution de -0.6% de la production à 6720 millions lbs ce qui représente un gain de +6.4% comparativement à 2018. Avec ces chiffres de production, la vente du contrat d’août semble beaucoup plus attractif que les autres mois d’été, d’autant plus que son prix est supérieur. D’un point de vue spéculateur, l’achat de juin et la vente août me semble aussi intéressant. Finalement, pour le 4ème trimestre, l’USDA a fortement revue la production à la baisse, passant de +6.8% en décembre à +4.1% dans le rapport de février, pour un volume de 7325 millions lbs.

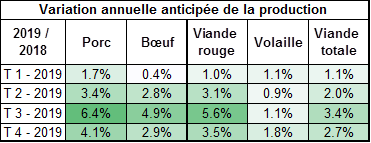

Du côté de la demande, l’USDA a diminué ses anticipations d’exportation pour 2019, passant de 6450 à 6300 millions lbs. Considérant la population actuelle aux États-Unis, le portion de porc/habitant serait de 51.7 lbs en 2019, un sommet depuis 2003 mais tout de même sous les attentes du rapport de décembre (à 52.3 lbs/habitant). L’abondance continuera d’être présente pour encore plusieurs mois aux États-Unis, à moins d’une explosion des exportations qui pourrait provenir d’un retrait des taxes ou de la Peste Porcine Africaine en Chine.

Boeuf

Le prix du bœuf a terminé la semaine sur une note positive, de retour à son sommet de la fermeture du 30 janvier et ce, malgré un replis des découpes depuis une semaine. La production de la semaine dernière était tout de même abondante avec 510.3 millions lbs, une augmentation de 5.1% versus l’an dernier. Le poids est légèrement supérieur à l’an dernier, mais l’augmentation provient essentiellement des abattages qui étaient de 614,000 têtes (+4.2%).

Afin de refléter les abattages observés durant la première moitié du trimestre, l’USDA a diminué ses projections de production du 1er trimestre à 6490 millions de livres, représentant une augmentation de seulement +0.4% versus des projections à +1.5% en décembre. De plus, la production devrait être relativement faible pour les autres élevages ce qui met la croissance de toutes les viandes à seulement +1.1%. Cependant, le marché du bovin de renouer avec l’abondance pour les 2 trimestres suivants. La production du 2ème trimestre est estimée à 6910 lbs soit +2.8% (versus +3.7% en décembre) et la production du 3ème trimestre à 7155 millions lbs soit +4.9% (vs +5.1% en décembre).

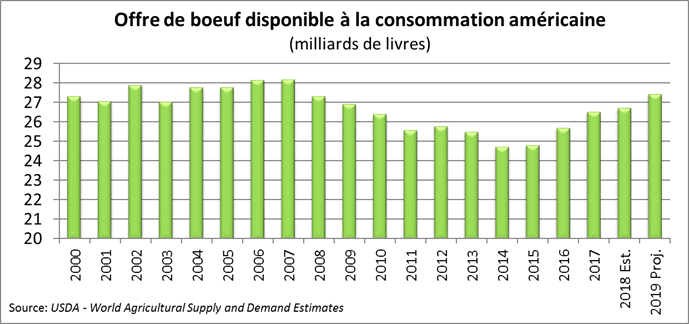

L’UDSA a diminué ses prévisions d’exportation pour 2019 par 10 M lbs, mais a fait le même ajustement au niveau des importations ce qui vient annuler l’impact. En somme, les américains auront 58.0 lbs/habitant de bœuf à consommer en 2019, comparativement à 56.9 lbs l’an dernier. C’est la plus grosse quantité de bœuf par habitant depuis 2010.

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).