Bon matin,

Statistiques d’abattage aux États-Unis

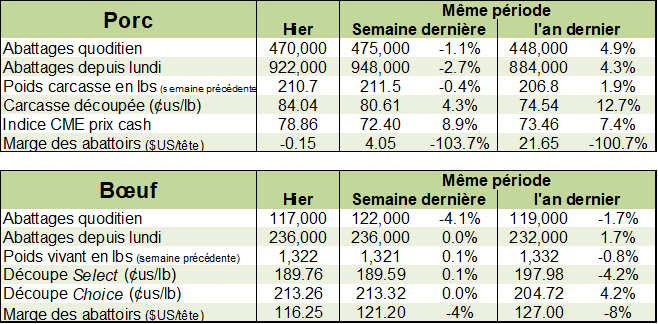

Porc

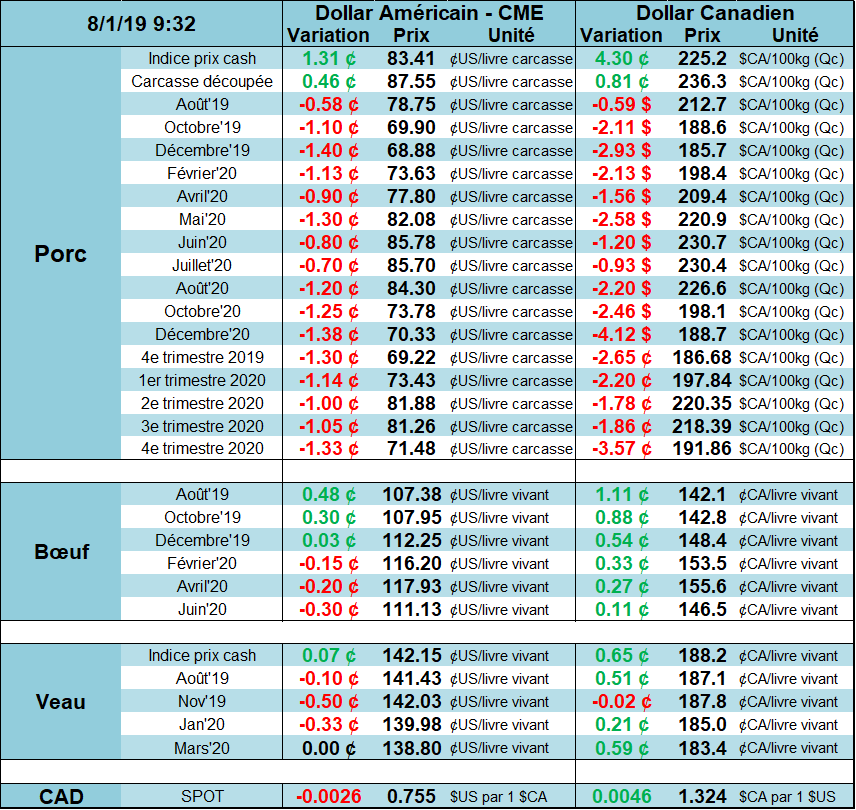

Toute une correction cette semaine dans le prix du porc, malgré le fait que le marché cash demeure fort. Il n’y a pas une nouvelle en particulier qui explique la chute de 10 cents/lb cette semaine sur le contrat d’octobre. Toutefois, considérant que les prix à la bourse sont très élevés en raison d’un seul facteur, la demande potentielle chinoise, une correction comme celle de cette semaine ne peut que s’expliquer par une révision à la baisse quant aux anticipations d’achats de la Chine. Il faut dire que la moyenne des dernières années à la mi-décembre était de 56-60 cents la livre… donc quand on voit la prix de décembre 2019 frôler les 80 cents/lb comme c’était le cas la semaine dernière, il y a clairement une prime de 20 cents rattachée à la Chine. Ce n’est évidemment pas la croissance de la production américaine qui justifie une prime de 20 cents! Cela dit, avec le manque d’avancement dans les négociations sino-américaines et l’absence d’achat chinois ces dernières semaines, le marché réajuste à la baisse la prime rattachée à la Chine. Évidemment, le marché pourrait changer d’opinion rapidement si des achats se manifestent, mais on attend toujours. Le débandade a commencé avec des signaux de vente techniques lorsque les contrats ont brisé la tendance haussière du mois de juillet. Ensuite, l’effet boule de neige embarque et les éleveurs/spéculateurs paniquent par peur de vendre leurs porcs a seulement 55-60 cents en décembre, chose qui n’est pas impossible si la Chine n’achète pas et que les américains font face à une offre de viande supérieure aux années précédentes…

Pendant ce temps, le prix cash monte rapidement avec un gain de 4.18 cents ces 3 derniers jours. Cependant, la tendance commence a ralentir avec un gain de seulement +0.79 cents dans la publication d’hier, comparativement a +1.59 et +1.80 cents pour les publications de lundi et mardi respectivement. Le marché s’attend a ce que le prix cash rebaisse d’ici les 2 prochaines semaines puisque le contrat d’août a terminé la journée d’hier à 79.30 cents versus le cash à presque 84 cents pour les ventes de mardi. Hier, le prix de la découpe atteignait un nouveau sommet à 87.55 cents (+0.46). Les abattages de la semaine sont à 1.39 M têtes ce qui représente une baisse de 2.4% versus la semaine dernière, mais une hausse de +2.9% versus 2018.

Pour la semaine du 19 au 25 juillet, les ventes à l’exportation étaient très décevantes. On se rappel que depuis le 21 juillet, plusieurs entreprises chinoises ont le droit d’acheter du porc américain sans la taxe de rétorsion. Avec l’ascension du prix cash des derniers jours, on s’attendait à ce que la Chine achète du porc grâce à la levée des taxes… mais ce n’est pas le cas. Le volume total vendu pour 2019 est de seulement 8800 tonnes, fortement impacté par une annulation de la Chine de 12,200 tonnes pour des livraisons en 2019 et 2,500 tonnes pour 2020. Du côté des acheteurs, le Mexique est fidèle au poste avec 12,000 tonnes, suivi par la Corée du Sud (3,400 tonnes), Japon (1,700 tonnes) et Canada (1,000 tonnes). Les volumes exportés étaient de 26,900 tonnes ce qui est similaire aux semaines précédentes, dont 8,800 tonnes livrées vers la Chine.

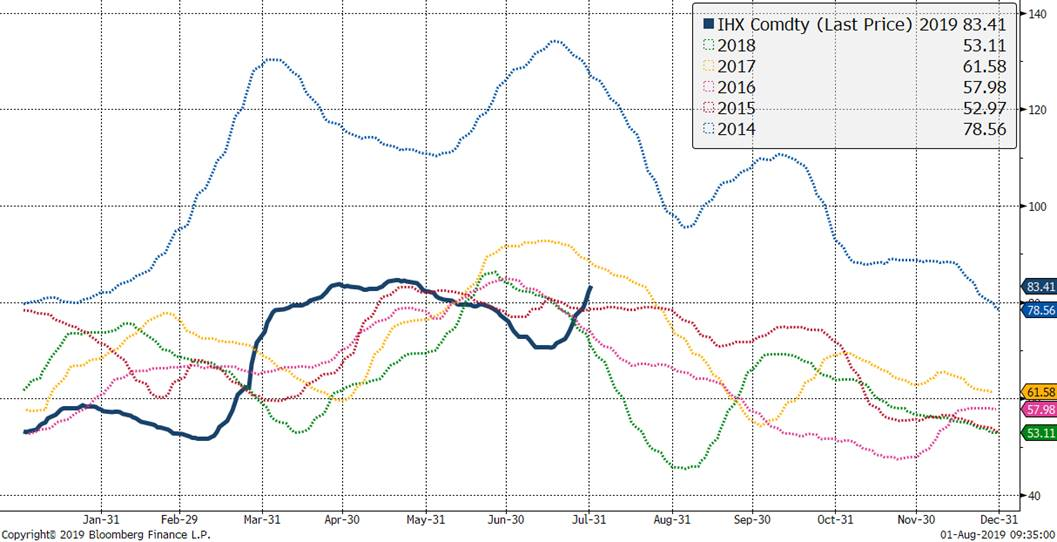

Prix du CàT de porc sur octobre

Indice CME du prix cash

Bœuf

Le prix du bœuf baissait un peu ces 2 derniers jours sous l’appréhension que la demande saisonnière ralentira en août, en plus d’une baisse d’environ 12% dans le prix du porc cette semaine. Au Kansas, il y a eu des ventes pour 3022 têtes qui ont été rapporté à 111 cents la livre, en baisse de 1 cent versus la semaine dernière.

Cette semaine, les abattages cumulés s’établissent à 356,000 têtes ce qui est 2000 de moins que la semaine dernière et seulement 3000 de plus que l’an dernier. Le prix des découpe Choice baisse de -0.49 cents hier à 213.54 alors que le Select perdait -1.44 cents à 189.69 cents.

Pour la semaine du 19 au 25 juillet, les ventes s’établissent à 11,300 tonnes ce qui est mieux que la semaine dernière (+18%), mais est en baisse de 35% versus la moyenne des 4 dernières semaines. Les acheteurs étaient principalement le Japon (5,400 tonnes), la Corée du Sud (1,400 tonnes) et le Mexique (1,100 tonnes). Les livraisons étaient de 15,800 tonnes, en baisse de 17% et 9% par rapport la semaine précédente et la moyenne des 4 dernières semaines.

Prix du CàT de boeuf sur octobre

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).