Bonjour,

Statistiques d’abattage aux États-Unis

Perspectives du forum Agricole USDA 2019

La production de viandes rouges et volailles en 2018 a augmenté pour une 4ème année consécutive, avec une croissance de presque +2% à un record de 102.4 milliards de livres. En 2019, cette production est prévue d’augmenter par la même croissance de +2% pour atteindre 104.7 milliards lbs. Le coût de l’alimentation en 2019 devrait rester près de celui observé en 2018 ce qui support la croissance des élevages.

Du côté de l’économie américaine, la croissance du PIB en 2019 devrait être de +2% ce qui est inférieur à celui de 2018. Toutefois, le taux de chômage est extrêmement bas et devrait continue de décroitre, en plus des prix à la consommation (inflation) qui devrait augmenter moins rapidement qu’en 2018. Tous deux sont des facteurs qui viendront supporter la consommation de viande. À l’international, la croissance économique devrait être plus lent qu’en 2018 ce qui pourrait affecter les exportations. Aussi, les disputes continues sur le commerce continue de créer un climat d’incertitude sur plusieurs marchés d’exportations.

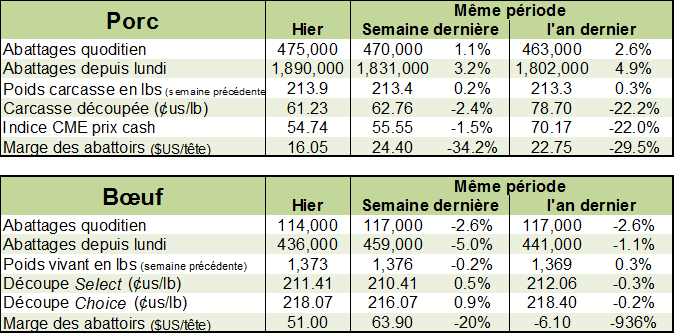

Porc

Malgré une mauvaise rentabilité du secteur, les éleveurs de porcs américains continuent de grossir leur troupeau. L’ouverture de plusieurs nouveaux abattoirs ces 2 dernières années est venu ajouter de la capacité d’abattage et l’anticipation de la demande du porc vivant augmentera pour venir remplir ces installations. Cependant, malgré l’augmentation du nombre de mise-bas, la cadence de l’expansion fût limitée par une augmentation plus lente que prévue du nombre de porcelets sevrés par portée.

Selon le rapport trimestriel sur les porcs et les porcs de décembre 2018, au 1er décembre 2018, le cheptel porcin s’élevait à 74.6 millions de têtes, soit environ 2% de plus que l’année précédente et le plus important depuis 1943. Le cheptel reproducteur est plus de 6,3 millions de têtes. Bien qu’il s’agisse du plus grand troupeau d’élevage depuis 1998, le taux de croissance annuelle du troupeau reproducteur est inférieur à celui des deuxième et troisième trimestres. La profitabilité des éleveurs en 2016 et 2017 ont été légèrement positifs et les attentes d’une augmentation de la demande de porc en 2018 et 2019 en raison de l’augmentation de la capacité d’abattage ont peut-être incité les producteurs à accroître leur production. Malgré des rendements médiocres au second semestre de 2018, la production continue à se développer. Dans le dernier rapport trimestriel, les producteurs ont indiqué qu’ils mettaient bas environ 2 % de plus de truies au second semestre de 2018 et qu’ils envisageaient en mettre bas environ 2 % de plus au premier semestre de 2019. Bien que le taux de croissance des porcelets sevrés semble ralentir, la production porcine du second semestre 2018 et du premier semestre 2019, qui alimentera la chaîne d’abattage en 2019, devrait être en moyenne supérieure d’environ 3% à celle de 2017-2018. Cette importante production porcine devrait permettre de produire un nombre record de porcs destinés à l’abattage en 2019.

Les importations américaines de porcs devraient atteindre 5.2 millions de têtes d’ici 2019, soit une légère diminution par rapport à 2018. Les stocks de porcs canadiens du 1er janvier 2019 seront publiés le 13 mars 2019, mais le rapport d’inventaire de mi-année indiquait que les éleveurs s’attendaient à mettre bas moins de truies pour la deuxième moitié de 2018. La majorité (86% en 2018) des porcs importés du Canada sont des porcs à l’engrais et les producteurs canadiens subissent probablement les pressions de la production accrue des États-Unis.

La production de viande porcine commerciale pour 2019 devrait atteindre un record de 27.34 milliards de livres, soit 4% de plus que 2018. Bien que l’augmentation soit principalement due à l’augmentation du nombre de porcs d’abattage, le poids des carcasses devrait augmenter légèrement en 2019. Malgré des chiffres d’abattage record, en particulier au quatrième trimestre, l’augmentation récente de la capacité d’abattage devrait permettre d’absorber la disponibilité attendue de porcs d’abattage.

Bien que les tarifs douaniers aient augmenté en raison des conflits commerciaux, les bas prix des coupes de porc et la croissance économique mondiale ont contribué à soutenir la hausse des ventes en 2018. Les exportations devraient augmenter en 2019 car le prix du porc américain reste compétitif sur les marchés internationaux, mais les restrictions commerciales en cours freineront probablement croissance. Pour 2019, les exportations de viande de porc devraient atteindre environ 6.30 milliards de livres, soit une augmentation de 6% par rapport à 2018.

Les importations devraient avoir diminué de 5% en 2018, car l’augmentation de la production de porc dans le pays et les bas prix du porc dans le pays ont rendu les États-Unis des acheteurs moins agressifs. Avec des prix bas qui devraient persister en 2019, les importations resteront relativement faibles. Les importations de porc pour 2019 devraient atteindre 1.06 milliard de livres, soit un niveau légèrement inférieur à celui de 2018.

Les prix du porc américain, sur une base nationale, maigres entre 51% et 52%, équivalent vivant, devraient s’établir en moyenne entre 41 USD et 44 USD par cwt en 2019, en baisse par rapport à 46 USD l’année précédente. Malgré un nombre record d’abattages, la demande de porc restera relativement forte avec l’expansion récente de la capacité d’abattage. Néanmoins, les disponibilités plus importantes de porc devraient nécessiter des prix plus bas pour concurrencer l’augmentation des disponibilités d’autres viandes et les prix du porc devraient refléter au moins en partie la baisse des prix du porc.

Bœuf

En raison de la fermeture du gouvernement, la publication du rapport de l’USDA sur les bovins a été retardée jusqu’au 28 février 2019. En conséquence, les estimations d’inventaire au 1er janvier 2019 ne sont pas disponibles. Toutefois, en raison des retards biologiques inhérents à la production bovine, les données du rapport d’inventaire de juillet sur le bétail pourraient fournir certaines indications pour déterminer le potentiel de production de viande bovine en 2019. Le rapport du 1er juillet sur le bétail estimait que le troupeau continuait à se développer avec un cheptel bovin total plus élevé et plus grand nombre de vaches de boucherie. Le sentiment des producteurs vis-à-vis de l’expansion était toutefois quelque peu atténué; dans le rapport du 1 er juillet, les producteurs ont indiqué leur intention de conserver moins de génisses pour les ajouter au troupeau de vaches de boucherie. Cette prudence a également été mise en évidence par les niveaux plus élevés d’abattage de vaches de boucherie jusqu’en 2018 et par l’augmentation du nombre de génisses placées dans en parc au cours de l’année. Cependant, les conditions des pâturages, qui s’étaient détériorées au milieu de 2018, se sont améliorées vers la fin de l’année et, bien que les revenus des exploitants vaches / veaux aient été faibles en 2018 et que les approvisionnements en foin soient faibles, la situation des producteurs n’a peut-être pas été suffisamment mauvais pour signaler la fin de l’expansion du troupeau de vaches de boucherie.

Dans le rapport du 1er juillet sur les bovins, la production de veaux de 2018 était estimée à 36.5 millions de têtes, soit 2% de plus que celle de 2017 et était la plus grande récolte de veaux depuis 2007. Une nouvelle estimation de la récolte de veaux de 2018 sera disponible le 28 février. L’année 2017 et les rendements généralement positifs enregistrés par les producteurs vache-veau en 2017 ont probablement soutenu l’augmentation du nombre de veaux en 2018. Les conditions fourragères dans les plaines du sud étaient favorables aux troupeaux et moins de 10% du troupeau de bovins américains se trouvaient dans des zones de sécheresse modérée ou plus intense en mai 2017; C’est un moment où de nombreuses décisions en matière de reproduction pour le vêlage du printemps 2018 ont été prises. Cependant, à compter du 1 er décembre 2018, les stocks de foin sont faibles dans la majeure partie du pays et la capacité des producteurs à maintenir leurs troupeaux de vaches pendant l’hiver sera un facteur déterminant dans la décision des opérateurs de passer à 2019.

Encore une fois, en raison de la fermeture du gouvernement, les données sur le nombre de bovins nourris au 1er janvier ne sont pas disponibles. L’estimation du nombre de bovins nourris dans les parcs d’engraissement américains d’une capacité de 1 000 têtes ou plus le 1er janvier sera disponible le 22 février 2019 et le nombre total de bovins nourris dans les parcs d’engraissement américains le 1er janvier sera disponible le 28 février 2019. Les données les plus récentes indiquent que le nombre de bovins nourris au 1 er décembre 2018 était de 2% supérieur à celui de 2017. Alors que les placements ont été en baisse de 5,5% en novembre, les bovins continuent d’être engraissés plus longtemps. La proportion de bovins en engraissement au cours des 150 derniers jours au quatrième trimestre était en moyenne de 2% à 3% supérieure à 2017 et de près de 1% au-dessus de sa moyenne sur 5 ans. Dans la mesure où les parcs d’engraissement continuent de garder les bovins plus longtemps, cela pourrait ralentir le rythme de commercialisation en 2019. Les importations de bovins devraient s’élever à environ 1.89 million de têtes en 2018, la contraction persistante des disponibilités au Canada étant compensée par une offre plus abondante au Mexique . Les importations devraient augmenter à 1.97 million de têtes en 2019 à la suite de l’augmentation des stocks, en particulier au Mexique.

La production de viande de bœuf commerciale en 2019 devrait augmenter d’environ 3%, pour atteindre 27.61 milliards de livres, dépassant ainsi le précédent record de production établi en 2002. L’abattage des génisses et des géniteurs sera supérieur à 2018, les parcs d’engraissement commercialisant du bétail provenant de stocks plus importants d’une année sur l’autre. Bien que le rythme des placements au quatrième trimestre de 2018 devrait être inférieur à celui de 2017, les approvisionnements en bovins dans les parcs d’engraissement de 2018 et ceux susceptibles d’être placés au premier semestre de 2019 devraient soutenir une augmentation des ventes en 2019. Après avoir atteint son niveau le plus élevé depuis 2013 et 2018, l’abattage de vaches devrait diminuer en 2019. Le nombre total d’abattages de bovins de commerce en 2019 devrait augmenter d’un peu plus de 1%. Bien que les conditions boueuses des parcs d’engraissement et les conditions hivernales du début de 2019 aient affecté les gains de poids du premier trimestre, le poids moyen des carcasses devrait se situer au-dessus de 2018 au cours des prochains trimestres.

Les exportations de bœuf en 2018 devraient avoir augmenté d’environ 11%, les prix du bœuf américain restant compétitifs et la demande mondiale ferme. Les exportations américaines en 2019 feront face à des perspectives de hausse des prix, mais la sécheresse et les inondations récentes en Australie pourraient limiter les approvisionnements concurrents en 2019. Les exportations de bœuf pour 2019 devraient atteindre 3.26 milliards de livres, soit un peu plus de 2% par rapport à 2018. Les importations de viande de bœuf devraient atteindre 3.01 milliards de livres en 2019, soit un montant légèrement supérieur à celui de 2018. On prévoit une baisse de l’abattage des vaches américaines et une disponibilité accrue de retailles grasse provenant d’un abattage de bovins plus gras pourrait stimuler la demande de viande maigre. Cependant, le resserrement prévu des stocks de viande de bœuf maigre en Océanie pourrait limiter la disponibilité de viande de bœuf de ces principaux fournisseurs. Le prix des bouvillons du 5-Area en 2019 devrait se situer en moyenne entre 115 et 122 USD par cwt, soit une légère hausse par rapport à 117 USD en 2018. Malgré l’augmentation de la production, la demande de viande de bœuf devrait rester forte et la volonté des exploitants de parcs d’engraissement de conserver les bovins dans des parcs d’engraissement plus longtemps pourrait aider à soutenir les prix pendant une bonne partie de l’année. Les exploitants de vaches et de veaux et les documents d’information connaîtront probablement des prix plus bas en 2019 en raison d’une hausse des prix des aliments pour animaux, d’une offre importante de bovins dans des parcs d’engraissement et d’une offre suffisante de veaux pouvant être placés. En 2019, les prix des bovins d’alimentation devraient se situer en moyenne entre 141 et 148 USD par cwt, contre 147 en 2018.

Bonne journée

| Gabriel Joubert-Seguin M.sc, CFA, CAIA Stratège de marché / Market strategist |

| [email protected] // [email protected]

Tel: 1-888-701-0071 // Fax 514-932-7340 |

| RJO ‘Brien et Associés Canada Inc 1250 René-Lévesque Ouest, bureau 4120 Montréal, QC. H3B 4W8 www.rjobrien.ca |

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).