Bon matin,

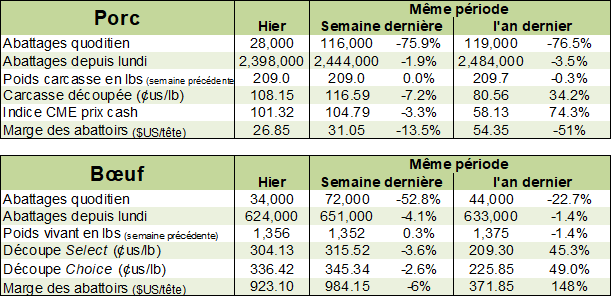

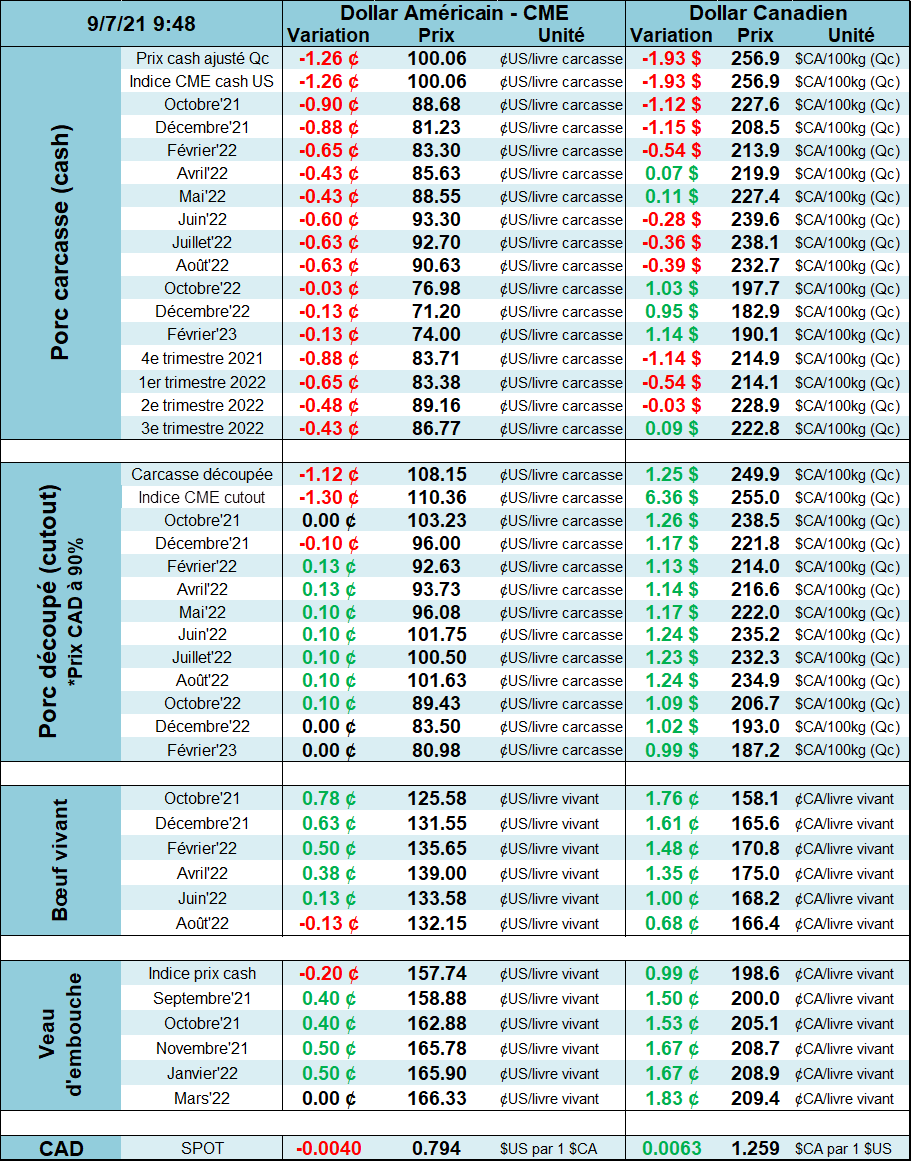

Statistiques d’abattage aux États-Unis

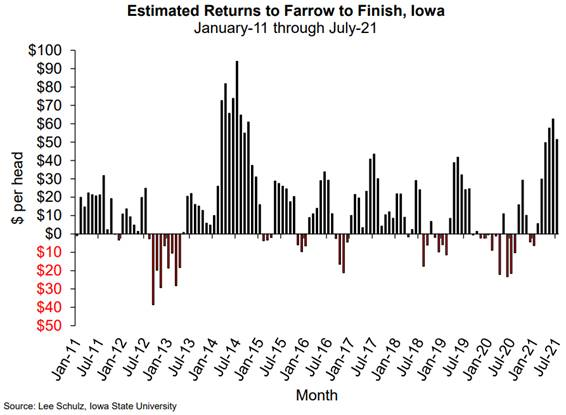

Pendant que l’USDA interroge les éleveurs pour son prochain le rapport Hogs & Pigs qui sortira plus tard ce mois-ci, le 24 septembre, l’industrie du porc reste submergée par l’incertitude en raison d’une panoplie de facteurs, y compris des coûts d’alimentation élevés, des limites réduites sur les vitesses des lignes d’abattage, les problèmes de maladie et les mise en œuvre de la proposition californienne 12 (bien-être animal). Bien que les éleveurs ont vu des marges favorables au cours du dernier 4-6 mois, il y a quelques indications sur la fin de la liquidation du troupeau reproducteur aux États-Unis. Il y a aussi des indications que le dernier rapport d’inventaire Hogs & Pigs de l’USDA en juin a surestimé le nombre de porcs.

En regardant d’abord le troupeau de truies, l’abattage des truies a baissé significativement par rapport à l’année dernière. Toutefois, les niveaux d’abattage de 2020 étaient bien au-dessus des moyenne en raison du COVID qui a perturbé les abattoirs. Au début 2021, l’abattage des truies était toujours au-dessus de la moyenne quinquennale, mais commence à s’en ligne avec celle-ci depuis quelques semaines déjà, signe que la quantité de truies abattue se normalise ce qui est négatif pour les prix de 2022. L’abattage des truies en pourcentage du total des abattages est de 2,5 % au cours des cinq derniers mois, légèrement au-dessus de la moyenne de 2015 à 2019, à 2.4%.

Source : Brock Report

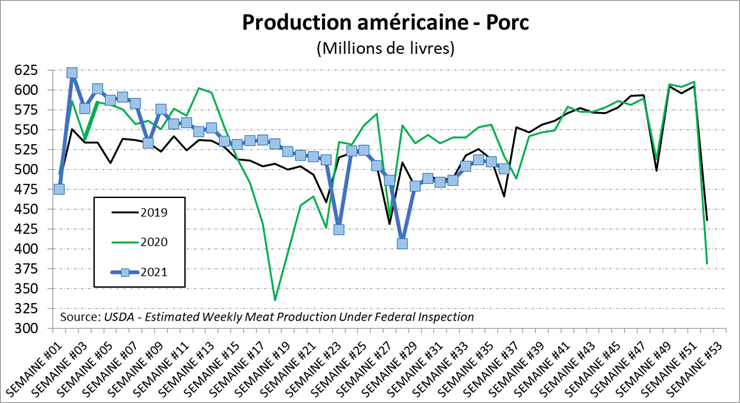

En regardant l‘offre de viande, les données d’abattage de l’USDA indiquent que l’abattage des porcs de juin à août était environ 7,0 % inférieur à 2020 et était également inférieur au niveau de 2019. Sur la base du rapport d’inventaire du 1er juin, l’abattage trimestriel aurait dû rouler à moins de 3 % en-dessous des abattages d’un an plus tôt. Selon l’USDA, le 1er juin le troupeau de porcs pesant 120 livres ou plus n’était que 1,5 % de moins qu’il y a un an et la quantité de porcs pesant moins de 120 livres était moins de 3% plus petite. L’abattage de juin à août, en pourcentage du 1er juin l’inventaire des porcs de marché, était le plus petit depuis 2014, lorsque les livraisons porcs ont été considérablement réduites par la PED. Peut-être que c’est également dû aux problèmes de maladie actuels, menés par une nouvelle souche de SRRP, mais les statistiques sur l’impact du SRRP sur la production américaine sont difficiles à avoir.

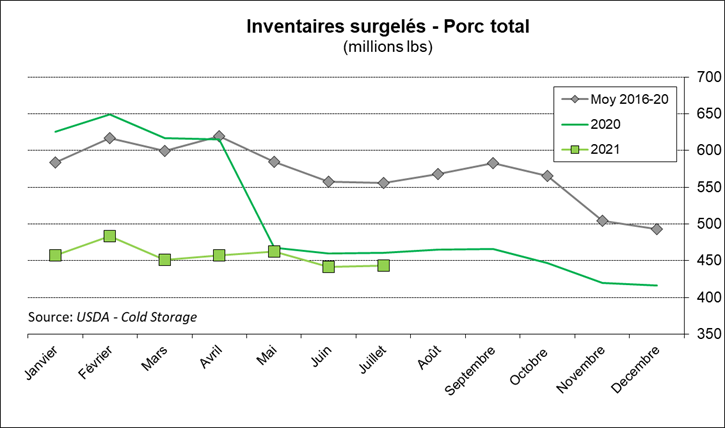

L’abattage de juillet-août représentait 44,9 % du troupeau au 1er juin, par rapport à une moyenne 2015-2019 d’environ 45,3%, ce qui suggère que l’USDA a peut-être surestimé l’inventaire du 1er juin jusqu’à un million de têtes. Il n’y a aucune indication que la vitesse réduite des lignes d’abattage qui est entrée en vigueur au début de juillet, ou des problèmes de main-d’œuvre, ont restreint les abattages puisque le poids des porcs continue d’être inférieur à l’an dernier, contribuant encore à une réduction de l’offre de porc à court terme. Le total des stocks de porcs congelés aux États-Unis à la fin de juillet était inférieur de 3,8 % à un an plus tôt et était le plus petit depuis 2010. Il y aura donc plus d’espace de congélation disponible pour absorber l’augmentation de la production porcine de l’automne.

Au final, l’offre de viande à court terme restera limité d’autant plus qu’il y a de la capacité d’entreposage disponible. Cependant, si le cheptel reproducteur commence à augmenter, ce qui pourrait s’accélérer si le coût du grain baisse d’avantage, on devra s’attendre à des prix moindre pour 2022 versus 2021.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).