Bonjour,

Un retour de vacances dans le chaos du mardi! Les marchés financiers sont encore secoués par le mot en R. Récession, ou ralentissement économique. Les investisseurs quittent le navire des commodités pour se réfugier dans les obligations américaines court terme (bons du trésor). La Chine reconfine la ville de Xi’an qui compte 13 millions d’habitants. Bref, tout ça pour dire que le pétrole a perdu $10/ baril, les grains sont en perdition depuis 1 semaine maintenant. Et notre dollar canadien perd 100 points pour s’établir près de 0.7650 USD (1.3071). Les métaux ne sont pas en reste avec des baisses de plus 3% sur le cuivre, l’aluminium et l’acier. Même le bois d’œuvre perd 2.5% aujourd’hui. Bref, une journée noire sur les Bourses, mais ce qui devrait favoriser les consommateurs en réduisant la pression sur les produits de base. Bien hâte de voir les données d’inflation du mois prochain si les choses demeurent ainsi.

Revenons au porc. Journée mitigée, mais qui demeure très acceptable si on tient compte des recommandations du mois dernier (positions boursières – hedging). Les mois d’été ont grimpé (juillet & août) et les mois éloignées ont baissé (décembre & février). Cette situation suit la logique de la relation grain / porc (grains moins chers, porc moins cher). Ça c’est la théorie!

Je voudrais souligner différents points maintenant que le rapport Hogs & Pigs est derrière nous. Qu’avons-nous devant nous présentement? Plusieurs choses intéressantes!

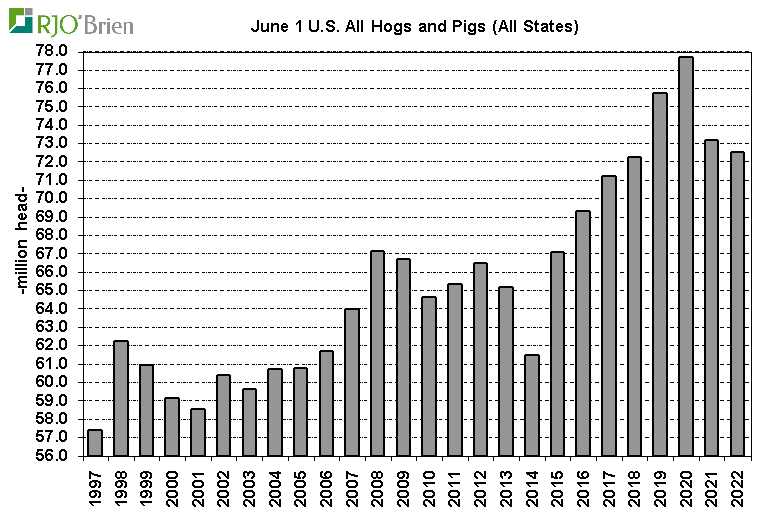

– Le nombre de porcs est en baisse encore aux Etats-Unis. Et ce chiffre ne semble pas prêt d’augmenter au cours des prochains mois.

Même son de cloche quand on regarde les intentions de mise-bas. Encore une fois, les producteurs américains ne semblent pas vouloir produire plus qu’il ne faut.

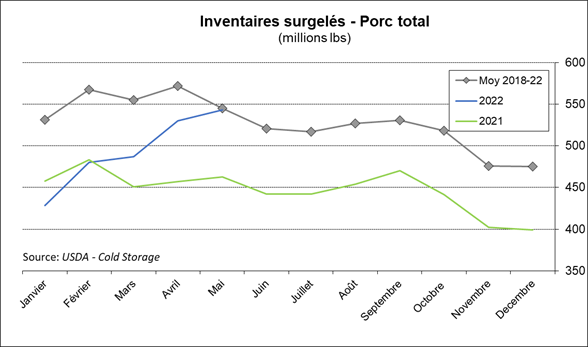

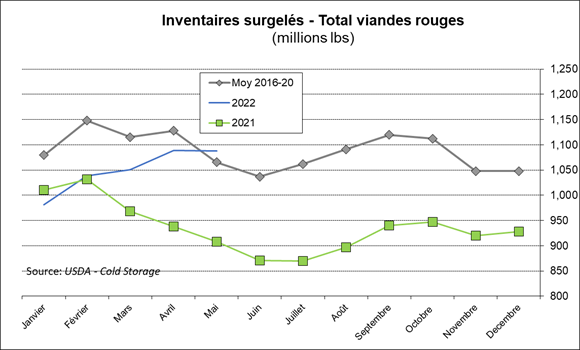

Les consommateurs américains semblent aussi réfractaires à la consommation de viandes. Le mauvais temps du printemps, la hausse des prix à la pompe, les taux d’intérêt et la peur généralisée de l’inflation ont peut-être ralenti la consommation. Les inventaires de surgelés ont augmenté beaucoup depuis 3 mois. Même le total de viandes rouges disponibles a augmenté au cours du printemps (porc er bœuf).

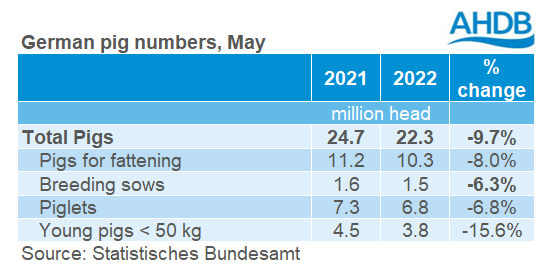

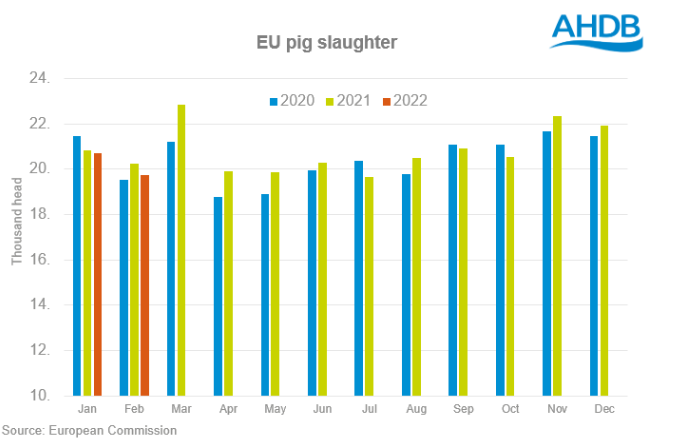

Au niveau international, il est intéressant de noter que la production en Amérique du Nord n’est pas la seule à diminuer. On peut noter que l’Allemagne, durement touchée par la peste porcine africaine, a publié des données de janvier et février 2022 au sujet du nombre de porcs abattus. Les abattages ont chuté de 9%. Il est loin d’être certain que cette baisse sera renversée au cours des prochains mois. Le marché d’exportation demeure fermé et les producteurs ont un ras-le-bol de la production. La malchance continue de s’abattre sur eux. Il ne faut pas oublier que l’Allemagne est le producteur numéro 2 de l’Europe (après l’Espagne).

Pour l’Europe au complet, cette baisse de production prévue en 2022 représente 2%. Les pays européens devraient abattre de 40.5 millions de porcs cette année. (et ceci n’est pas acquis!)

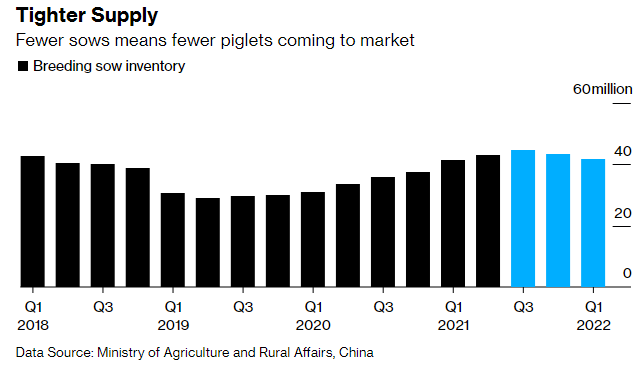

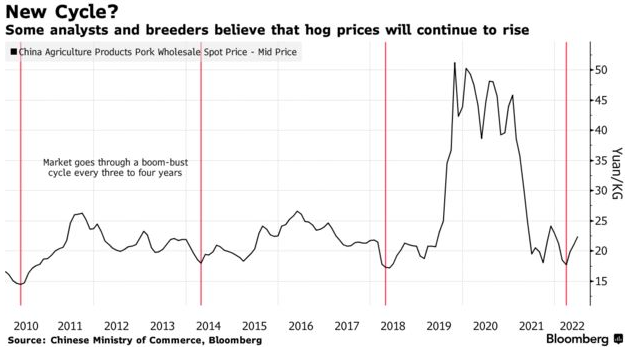

Il ne reste que la Chine à déterminer la production pour le restant de 2022. Au début de l’année, l’augmentation de production devait atteindre 7.3% par rapport à 2021. Il n’est pas certain que nous puissions atteindre ce niveau avec les confinements successifs dans les différentes provinces du pays. Les problèmes logistiques reliés aux transport des moulées et même les problèmes d’abattages, la profitabilité nulle (négative) depuis plusieurs mois et les grands groupes de producteurs qui ne peuvent assumer plus de pertes financières pourraient retarder cette expansion tant attendue par le gouvernement central. De plus, il y a certainement moins de truies disponibles que les prévisions initiales.

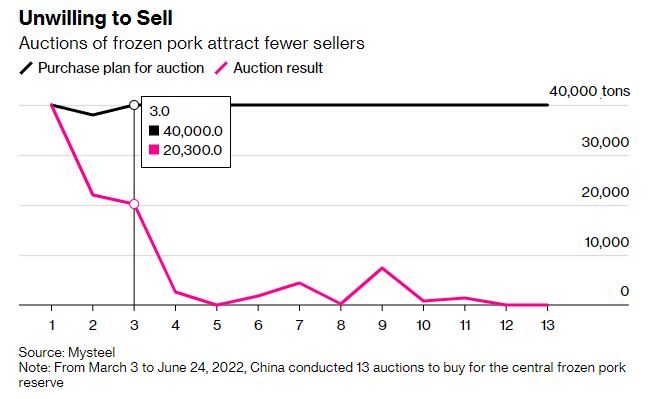

Même le gouvernement central n’arrive pas à inciter les vendeurs de viande à vendre dans les réserves nationales. Il y a eu 13 enchères pour livrer du porc et on voit bien que les vendeurs ne veulent pas livrer le produit au prix demandé. Ils veulent de meilleurs prix ou attendent tout simplement que les prix remontent dans les prochaines semaines ou mois pour réaliser un profit.

Pour l’instant, le temps leur donne tranquillement raison puisque les prix remontent graduellement depuis plusieurs semaines maintenant.

Bref, rien n’est acquis dans le porc. Les prix demeurent dans des fourchette de prix historiquement élevés, mais l’offre de viande devient plus restreinte ou pourrait demeurer plus petite au cours des prochains mois. A moins que les prix de grain ne deviennent tellement cheap que cela incite les producteurs à relancer la roue de la production. Pour l’instant, quand on regarde les prix d’été 2023 (juin/ juillet), le marché semble douter de la baisse des prix puisque que ceux-ci demeurent bien accrochés autour de $100 USD / 100 livres.

A suivre….

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).