Bonjour,

Statistiques d’abattage aux États-Unis

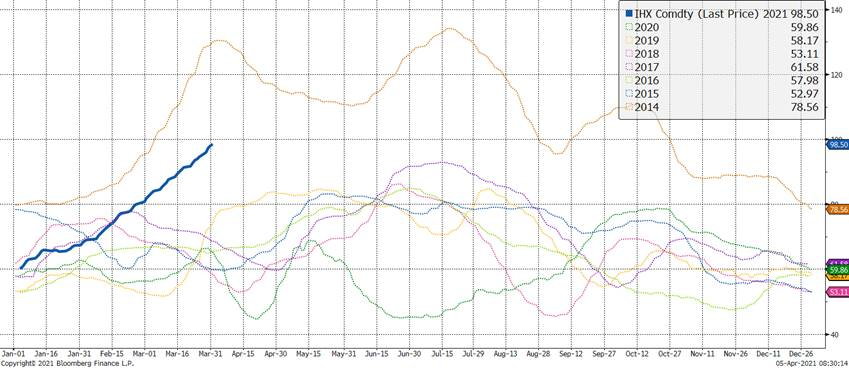

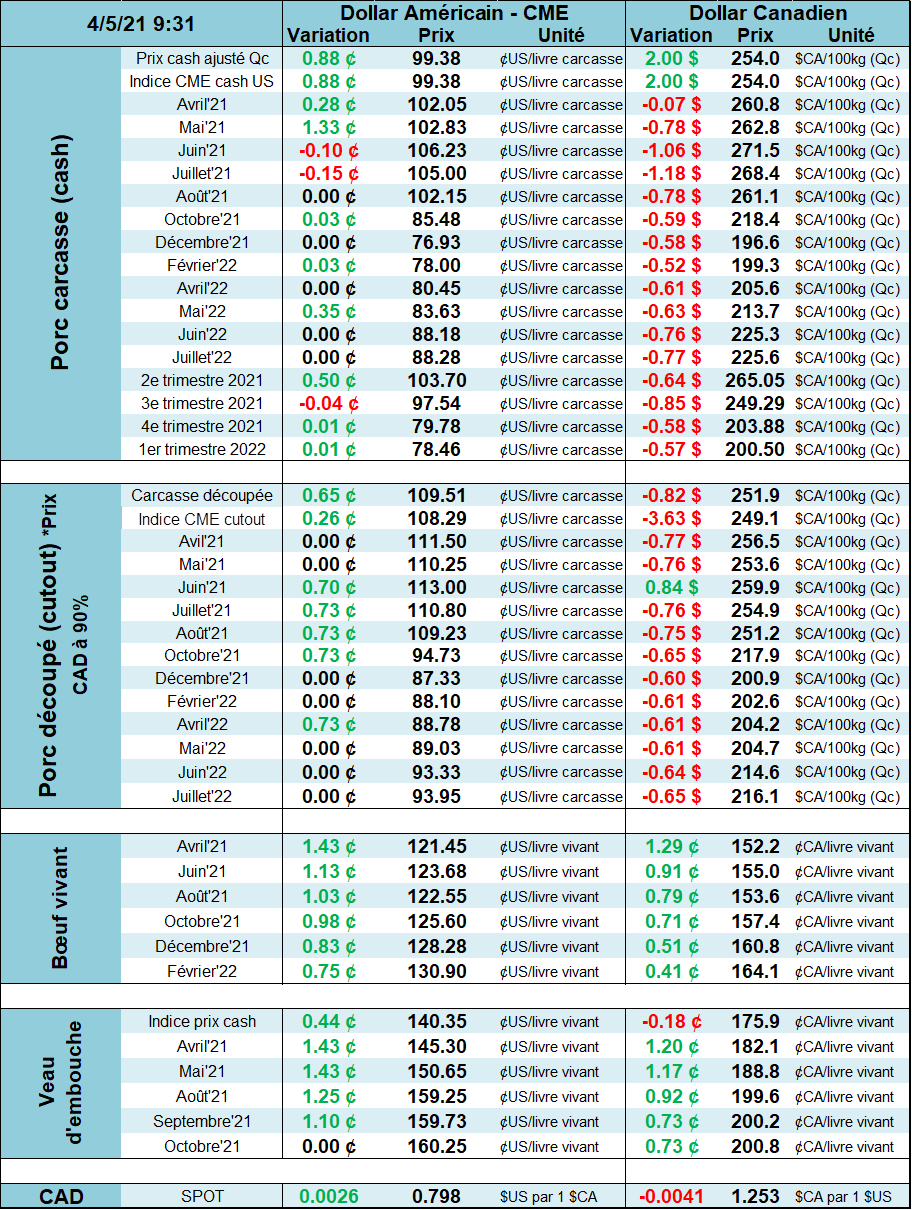

La semaine dernière ne fût pas si différente des semaines précédentes avec les contrats de porc qui ont atteint un nouveau sommet. Le prix cash a gagné 1.7 cents au courant des 4 dernières journées ce qui montre des signes de ralentissement, mais la tendance haussière demeure. Maintenant que le prix cash surpasse les sommets des 6 dernières années et avoisine la piastre, il sera intéressant de voir si la demande restera aussi forte. Notamment la demande locale qui est difficilement quantifiable et semble être à la base de la flambée des prix. On sait que les inventaires surgelés sont faibles et que ça prendra quelques mois avant d’être revenu à un niveau « normal » ce qui devrait donner un support au prix pour encore quelques semaines.

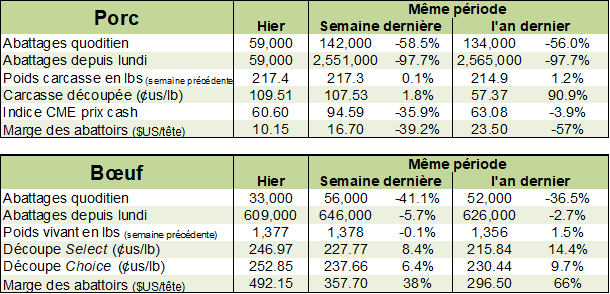

Indice CME prix cash – cents US par livre

Du côté des consommateurs américains, c’est ici que ça se corse quant aux projections possibles. La récente montée des prix des 2 derniers mois ne se retrouve pas encore en épicerie, il reste donc à voir comment le consommateur américain réagira quand il verra le paquet de bacon à un prix quasi-record? Inversement, ça fait 1 an que les consommateurs limitent les dépenses, les niveaux d’épargne atteignent sont élevés et les américains ont reçu leur chèque de Biden pour « la relance économique ». Donc, le consommateur américain a présentement les moyens pour payer plus, mais qu’adviendra-t-il quand la vie redeviendra normale et que les dépenses discrétionnaires augmenteront?

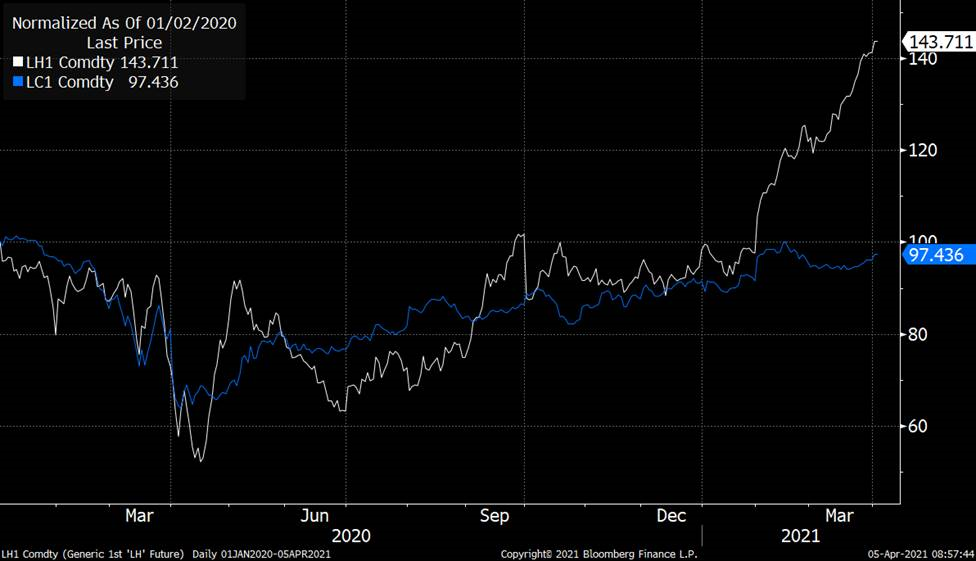

Il faut aussi penser aux substituts puisque les prix du bœuf et des volailles n’ont pas augmenté par la même amplitude que la valeur du porc. Par exemple, on voit ici l’évolution du prix des contrats de porc et de bœuf, normalisé à 100 au 1er janvier 2020 (donc avant la COVID). Les 2 viandes sont revenus au niveau pré-COVID en même temps, soit au début de l’année 2021 (donc à 100). Depuis, le prix des contrats de porc a grimpé par +44% alors que le prix du bœuf est toujours à plus ou moins au niveau pré-COVID. Ça vient à dire que le prix du porc est très élevé relativement au prix du bœuf.

Prix du contrat de porc (blanc) et de bœuf (bleu) – Normalisé au 1er janvier 2020

Concernant la demande extérieure, on continue de suivre ce qui se passe en Chine. Une vague épidémique de peste porcine africaine cette année a anéanti au moins 20% du cheptel reproducteur dans le nord de la Chine, ont déclaré des sources de l’industrie et des analystes, dépassant les pertes attendues et faisant craindre un impact potentiel supplémentaire dans le sud. Les estimations indiquent l’ampleur de la résurgence de la maladie au premier trimestre de 2021 après plus d’un an de cas en baisse, annonçant un recul significatif des efforts de la Chine pour reconstituer ses troupeaux de porcs après que la peste porcine africaine a atteint le pays en août 2018 et a disparu 50% des porcs du pays en un an. Cependant, l’impact des nouvelles éclosions de PPA affectera d’avantage la production prévue pour la fin 2021 et en 2022 puisque les abattages des prochaines semaines/mois proviennent du cheptel reproducteur de l’an dernier. Autrement dit, on peut s’attendre à ce que la production de viande continue à croître en Chine malgré la PPA puisqu’on bénéficie aujourd’hui des efforts de reconstruction de l’an dernier, mais cette croissance devrait ralentir en raison de ces nouveaux cas. Notez que le gros de la production chinoise est au centre-sud du pays (Sichuan, Henan, Hunan et Hubei) et que les provinces productrices les plus au nord sont le Shandong et le Hebei (4ème et 7ème producteur en importance, respectivement). Ça revient à dire que l’impact des nouveaux cas de PPA sur la production nationale n’est pas encore alarmante étant donnée que les régions du sud sont moins contaminées, pour l’instant.

Entre temps, le prix cash en Chine continue sa tendance baissière, franchissant la barre du 25 CNY/kg aujourd’hui, une première depuis août 2019.

Prix cash du porc en Chine – CNY/kg

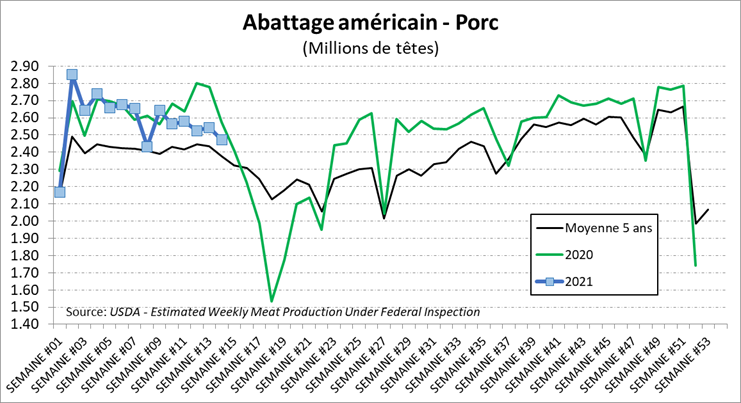

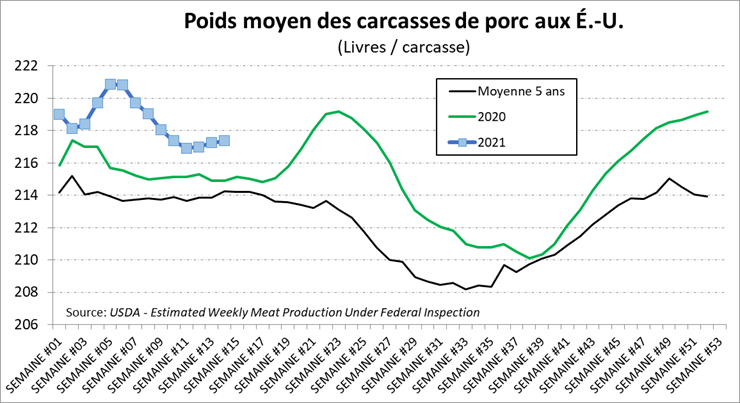

La semaine dernière, les abattages étaient de 2.47 millions porcs, soit 4% de moins que l’an dernier, mais en ligne avec les abattages de 2019. Le poids demeure élevé par +1.2% à plus de 217 lbs/carcasse ce qui vient tempérer la baisse de la production hebdomadaire. Cette production était de 536.9 millions lbs, soit 2.9% de moins qu’en 2020 mais 1.6% de plus qu’en 2019.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).