Bonjour à tous,

Une autre semaine de guerre, une autre semaine de destruction et de pertes de vies humaines…. Nos plus sincères pensées vont vers ceux qui luttent quotidiennement pour leur vie et leur liberté en Ukraine.

Cette guerre insensée et inutile vient perturber encore une fois la gestion de nos fermes ici au Québec. L’approvisionnement en blé, en mais, en colza, en fèves, en huile de tournesol vient changer radicalement nos visées en terme d’achat des moulées destinées aux animaux. En plus, ce situation risque de changer une grande partie des couts de production dans le maïs, le blé la fève, etc. Presque la moitié des engrais azotés et / ou potasse proviennent de ce coin du monde. J’imagine que l’idée des engrais vert fera un bond vertigineux cette année parmi les pratiques culturales.

Mais revenons à la viande un instant, bien que le prix des viandes ne soient pas impacté directement par les événements en Ukraine, ils le sont indirectement par le prix des moulées, mais aussi par le portefeuille des consommateurs nord-américains et étrangers. Officiellement, les taux d’intérêt viennent d’augmenter au Canada (+0.25%), le coût de l’essence a encore bondi alors que le pétrole se transige maintenant à près de $ 120 USD / baril, du jamais vu depuis 2008! Comment le consommateur pourrait-il supporter toutes les hausses de coûts en même temps? Il faudra qu’ils fassent des choix? Que vont-ils couper de leur consommation? Des voyages, des spectacles, des soupers au resto, des rénos? Des choix difficiles s’annoncent pour tous. De plus, se dirige-t-on vers une récession? Une stagflation? Les coffres des États sont vides, il sera difficile d’injecter des nouvelles dépenses dans une économie qui devient moribonde.

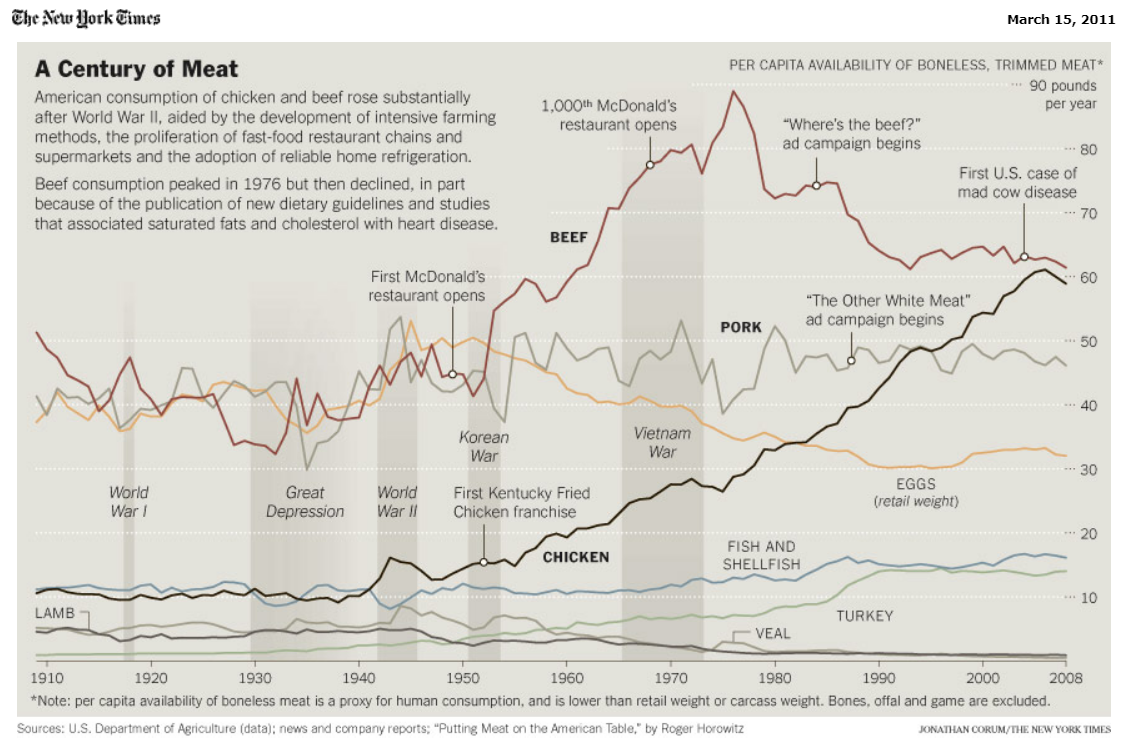

En 2011, le New York Times avait publié ce graphique sur la consommation de viandes aux Etats-Unis pour voir s’il y avait un effet des guerres sur la quantité de viandes consommée (ou offerte aux consommateurs. La réponse est qu’en temps de guerre, la consommation a tendance à augmenter un peu. Par contre, les années de fortes inflations, les gens ont tendance à réduire leur consommation de viandes de bœuf et porc (un peu) pour aller vers une alternative moins chère comme le poulet (années 1970 / début 1980).

Pour l’instant le prix du porc demeure très ferme. Le marché se positionne pour essayer de revoir les sommets du mois de février. Nous verrons si le momentum tient bon. Les abattages cette semaine demeurent en baisse de 5% par rapport à l’an dernier. Le prix au comptant se maintient près de $ 99.00 USD / 100 livres et la découpe se frappe le nez sur le niveau de $110.00 / 100 lbs.

Mais des décisions s’imposeront très bientôt sur plusieurs fronts. Que fait-on avec le prix du mais nouvelle récolte? Devrait-on en fermer un peu si jamais la récolte américaine n’est pas satisfaisante? Même chose sur le tourteau? L’Amérique du Sud a reçu de très bonnes précipitations récemment ce qui devraient stabiliser la récolte et peut-même offrir une accalmie sur le prix du maïs en ayant davantage de tonnes à offrir et mai / juin.

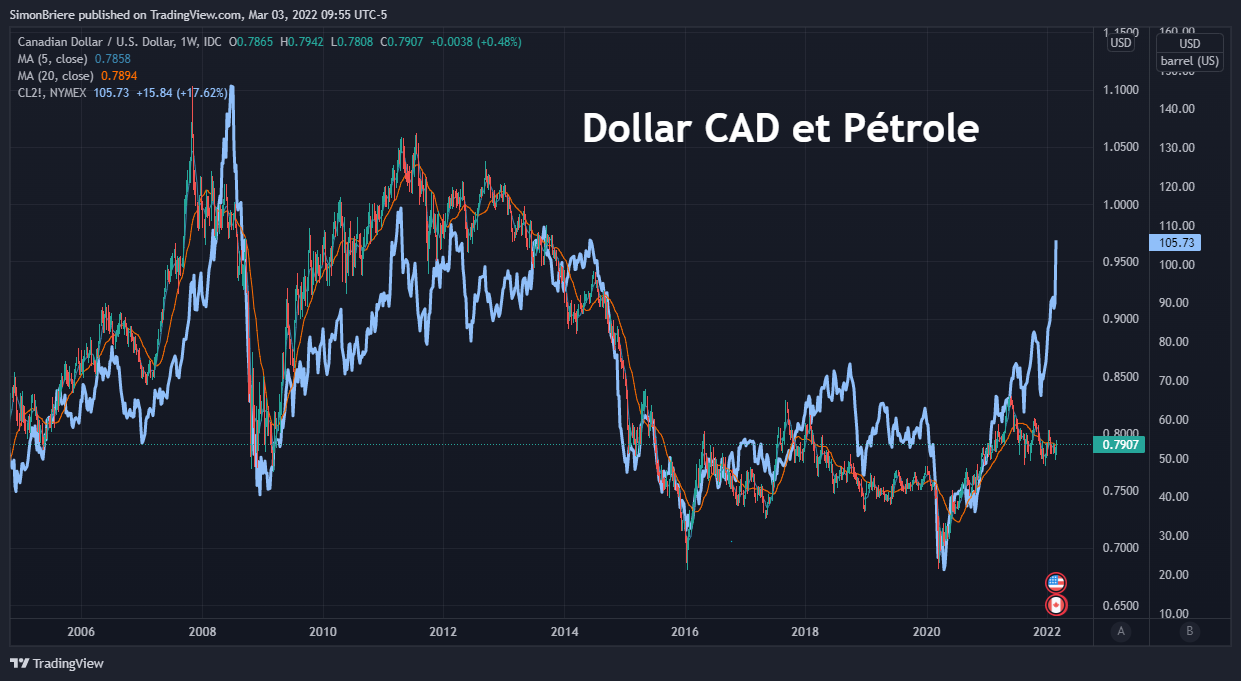

Que fait-on sur le dollar canadien? Plusieurs grandes banques font mention que notre dollar semble sous-évaluer à 79 cents et le voient plutôt dans les alentours de 81 / 82 cents USD d’ici la fin de l’année. Avec un baril à plus de $100, le dollar canadien est vraiment peu cher à ces niveaux de prix. C’est même un dé-couplement surprenant par rapport l’historique entre les deux produits.

Et le porc, il sera intéressant de suivre les données du Hog & Pig en mars. Il ne serait pas surprenant d’y voir une possible expansion du cheptel à venir. Devrait-on considérer des ventes sur les mois de octobre, décembre et même février 2023?

Plusieurs questions, peu de réponses ce matin, mais il y aura des positionnements à mettre en place très bientôt. Le dollar me semble le plus mûr pour une décision.

Pour le reste, dans les nouvelles, le USDA a rapporté que les Américains avaient vendu 42 2000 tonnes métriques de viandes de porc à l’étranger. Le Mexique a acheté 17 000 tonnes et la Chine a acheté 16 600 tonnes métriques. Oui oui la Chine a acheté 16 600 tonnes alors le pays avait décidé d’acheter plus de 40 000 tonnes à ses producteurs afin de supporter le prix local. Ils font des réserves c’est certain, mais ils remplissent aussi leurs obligations d’acheter sur le marché américain. Ca faisait 5 semaines qu’ils n’avaient rien acheter en sol américains (mis à part des grains).

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).