Bonjour,

Un chronique rabat-joie! Un extra viande dans lequel j’ai décidé volontairement de regarder le verre à moitié vide. Je ne veux pas être décrit comme étant négatif, mais il faut surligner les choses qui pourraient faire dérailler le train du prix du porc.

On le sait, les prix du porc sont bons. Pas exceptionnels, mais très satisfaits en cette période de l’année. Combiné au fait que la devise canadienne ne soit pas forte (0.7350 USD), que le prix des grains et des moulées ont considérablement baissé, les marges bénéficiaires sont bonnes pour les producteurs en 2024 (en excluant tous les autres irritants qui vous subissez – coupures ASRA, etc).

Et quand on vit de belles choses, on espère que cela perdure et c’est normal. Le problème, et cela arrive dans le porc plus que dans d’autres cultures ou élevages, on vit des cycles. Et après le cycle baissier de 2023, nous revoilà dans un cycle haussier. Pourtant 2023 avait des promesses qui ne se sont jamais réalisées ou du moins pas longtemps. Au début 2023, on croyait que les producteurs allaient considérablement et durablement baisser les cheptels, un peu de façon similaire à ce que les producteurs européens avaient débuté comme mouvement en 2022. Les contrats à terme affichaient une belle tenue jusqu’au début mars 2023. Les contrats d’été flirtaient avec des niveaux de 1.07 USD / livre. Et puis la réalité est venue rattraper : plus de porcs mis en marché que les rapports Hog & Pig des mois précédents indiquaient, une baisse de la consommation domestique en raison de l’incertitude économique, hausse des taux d’intérêt, la mise en place (finalement retardée) de la proposition 12 en Californie,. Toutes les excuses étaient bonnes pour faire baisser le prix du porc. Au même moment, le prix du bœuf grimpait à des niveaux inégalés!

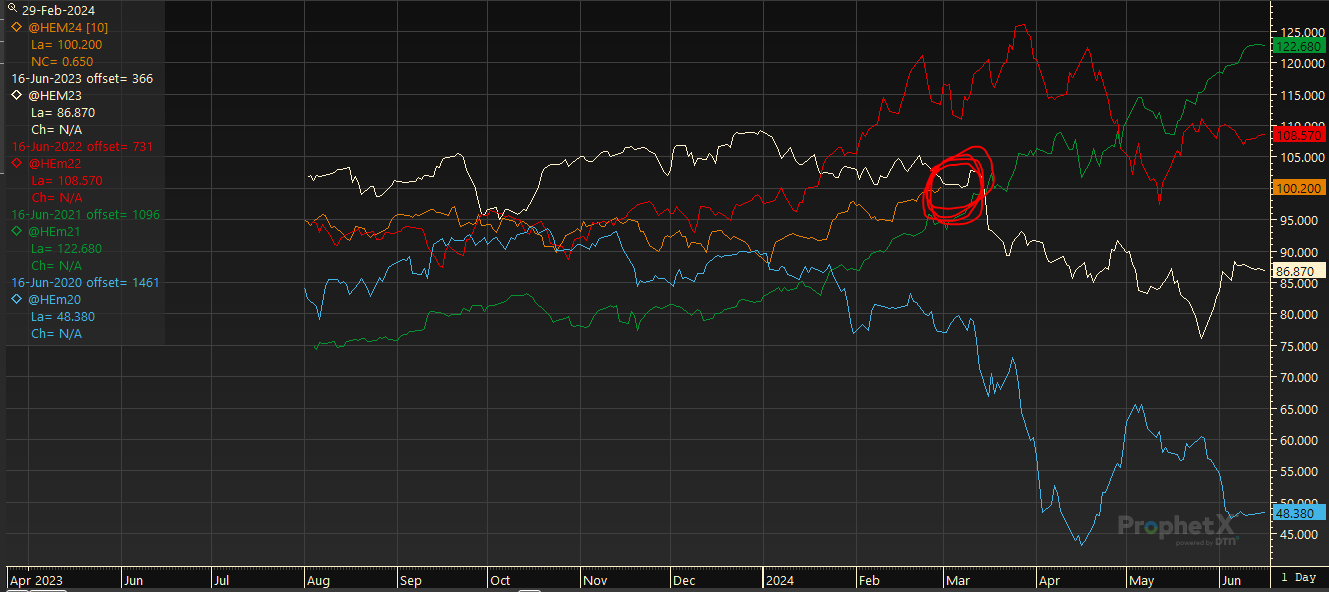

Les contrats de 2024 dans le porc se situent presque aux mêmes niveaux que 2023 au même moment dans l’année. Le contrat de juin 2023 a expiré à 86.87. Peut-on faire un corollaire avec l’année en cours? Certainement! Il existe des similitudes importantes même si, j’en conviens, il y a des choses plus intéressantes qui peuvent survenir durant la 2ieme moitié de 2024 (voir les raisons plus bas).

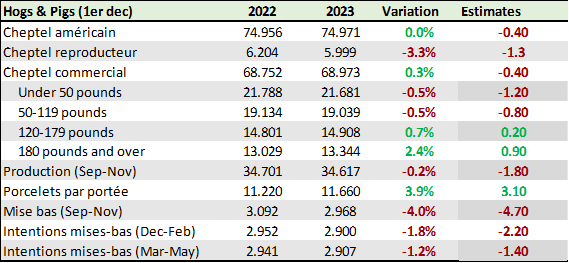

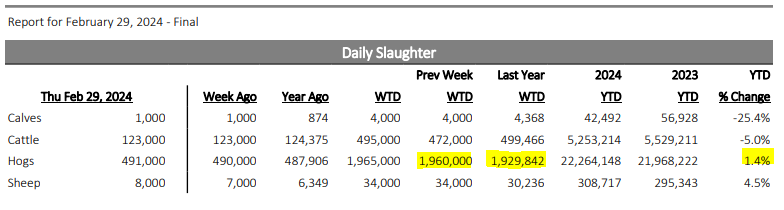

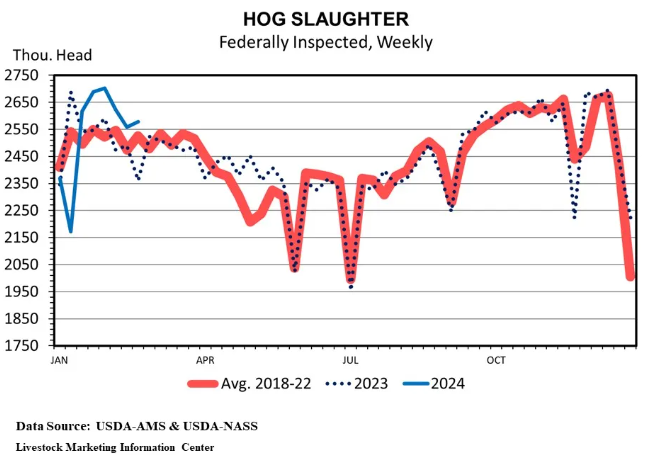

Premièrement, on si on regarde le dernier rapport Hog & Pig de décembre dernier, on devrait avoir une baisse des abattages présentement. Le rapport prévoyait que le cheptel des porcs 50 -119 livres serait en baisse de 0.5%. Or, ca ne semble pas être le cas du tout récemment. Quand on regarde au niveau de l’abattage depuis les dernières semaines, on note une dangereuse inclinaison vers une augmentation des abattages. Depuis le début de l’année, nous avons abattu 1.4% plus de porcs qu’en 2023. Et cette tendance ne semble pas prêt de s’essouffler. Il semble bien que cette semaine aussi nous nous dirigions vers une semaine d’abattage nettement supérieure à l’an dernier.

Données d’abatages (au 29 février)

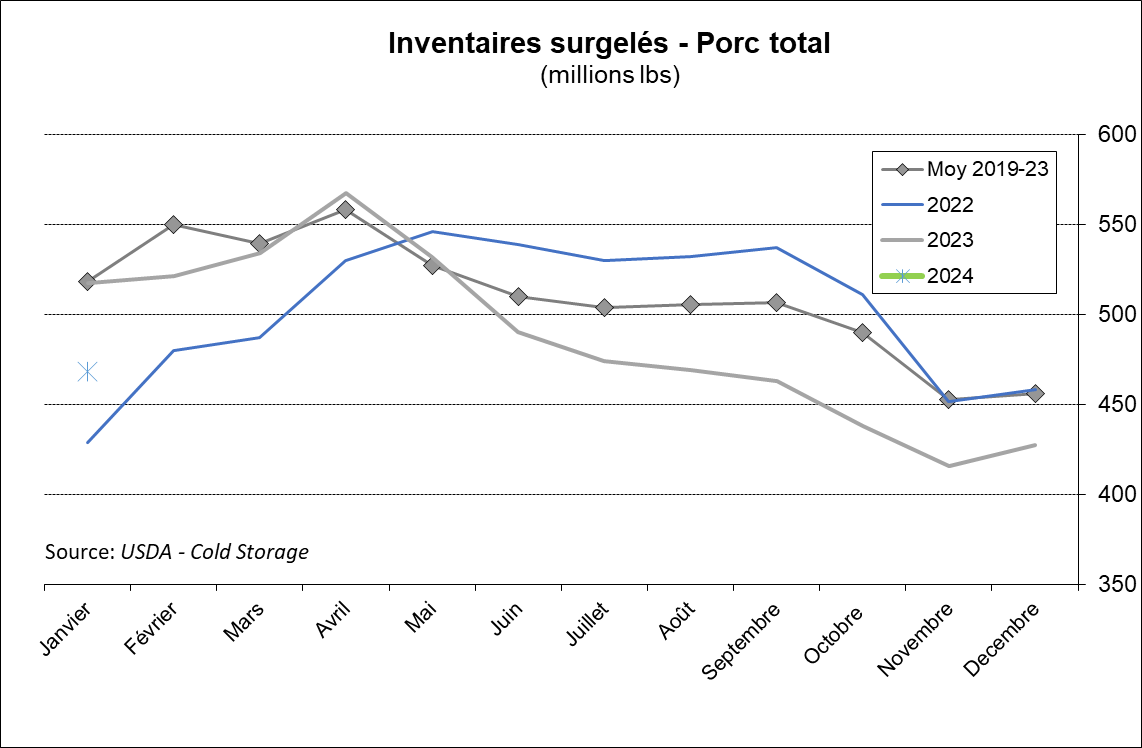

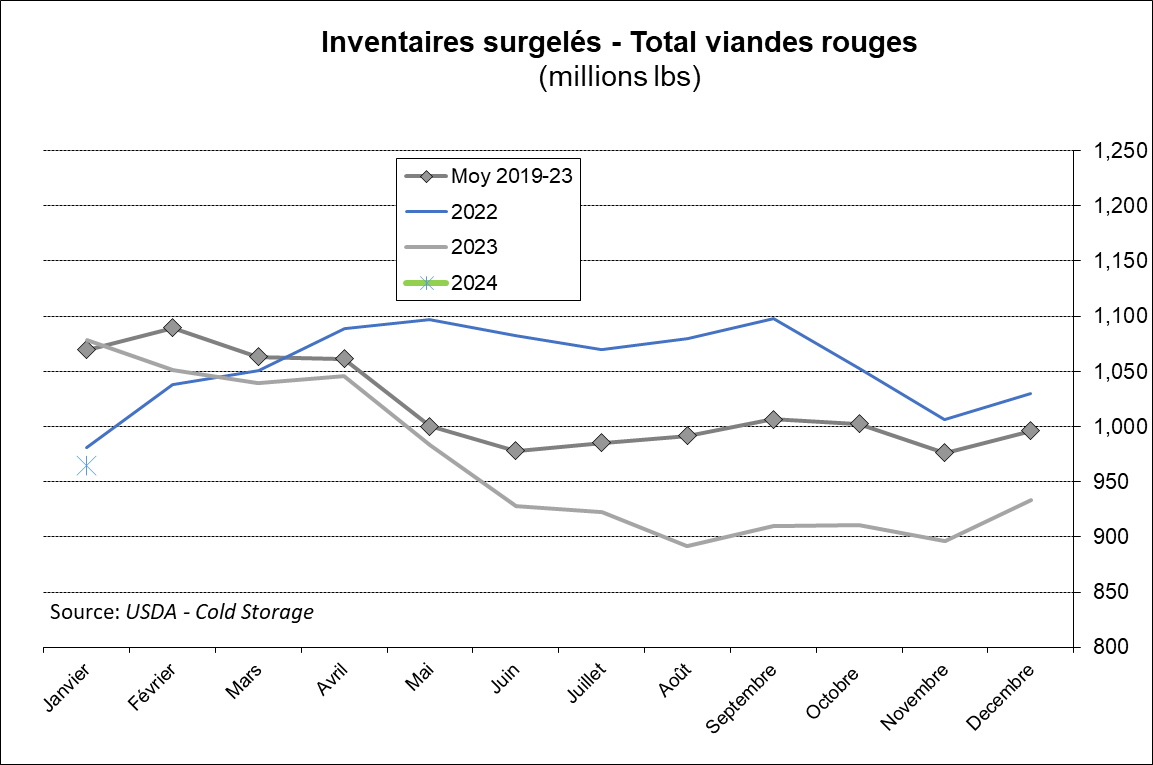

On peut faire contrepoint à l’argumentation en disant : ‘’Regarde le prix au comptant et le prix de la découpe qui montent, malgré des gros abattages, le consommateur est là!’’ Et c’est vrai, je ne peux rien dire contre cette réalité. Les exportations sont nettement supérieures à l’an dernier (qui étaient déjà excellentes) et le consommateur américain est aussi un bon client semble-t-il. Le printemps hâtif et Pâques y ont peut-être pour quelque chose aussi. Les inventaires de viande de porcs congelés sont faibles au 31 janvier. Et la quantité de viandes rouges est aussi très faible. Et les espions cachés dans les supermarchés mentionnent que les ventes vont bien malgré les prix élevés (aucun moyen de vérifier cependant!)

Malgré mon non-gout du risque, il faut souligner quand même des choses intéressantes pour le futur : 1) la Chine continue de réduire don cheptel reproducteur, 2) aux États-Unis, il semble aussi que le cheptel reproducteur diminuerait encore. Les abattages de truies sont encore en hausse de 6% pour débuter l’année, 3) la Chine continue d’acheter du porc partout où elle le peut. Elle vient de signer une entente avec la Russie malgré la présence de peste porcine africaine sur son territoire. L’Europe ne peut plus fournir le monde en viande de porc. Le continent a ses problèmes de production et les producteurs sont en rogne contre les réglementations provenant de Bruxelles! La Chine continue de diminuer ses tarifs pour l’importations de produits carnés provenant du Brésil (poulet). Un signe qui manque (peut-être?) de viandes sur leur territoire ou un manque à venir? 4) les feux de brousses et de champs au Texas et en Arkansas qui repousse sans cesse la production, à la baisse, de bovins aux États-Unis.

Et par conséquent, on demeure prudent dans les mises en marché, mais il faut tout de même commencer. Il ne faudrait pas se réveiller fin mars ou en mai avec des prix ayant baissé considérablement.

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).