Bon matin,

Statistiques d’abattage aux États-Unis

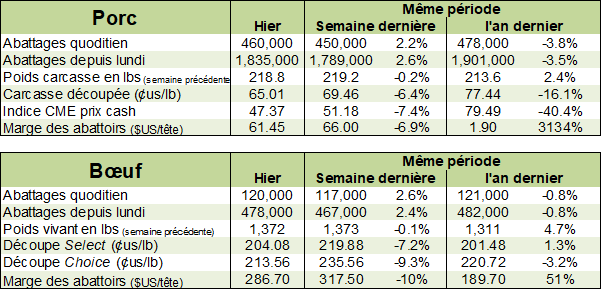

Porc

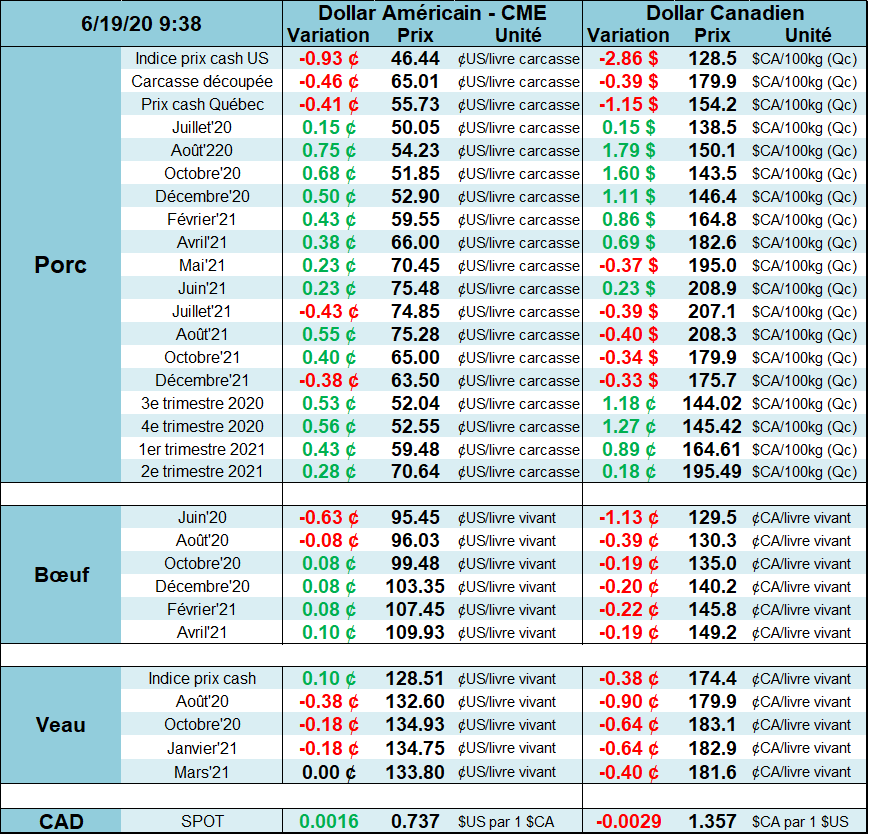

L’optimisme est le sentiment dominant ce matin, alors que les relations sino-américaines semblent reprendre et que des pourparlers de relance économique ont lieu en Europe. La Chine a annoncé qu’elle accélérerait ses achats de produits agricoles pour se conformer à l’accord de phase 1. On pourrait donc s’attendre à une retour en force des commandes de porc et soya dans les prochaines semaines. Le marché du porc gagne 1c/lb ce matin, à l’exception du mois de juillet et est inchangé en raison de la faiblesse du cash.

Après plusieurs semaines de ventes à l’exportation faibles et même négatives, la semaine dernière a vu à la fois des exportations solides et de nouvelles commandes. La semaine dernière, les expéditions totales se sont élevées à 33 543 tonnes, en baisse d’environ 9% par rapport à la moyenne des quatre dernières semaines, mais toujours nettement plus élevées que l’année précédente. Les exportations vers la Chine ont atteint 13 697 MT, en baisse de 10% par rapport aux quatre semaines précédentes, mais elles sont plus élevées que toute autre destination. Il y a eu une augmentation notable des expéditions vers Hong Kong, un marché qui a été en grande partie inactif ces derniers mois. Les exportations vers le Japon et la Corée du Sud ont enregistré une tendance à la baisse, car les prix élevés en mai et au début de juin ont limité les ventes à l’exportation vers ces marchés. L’élément le plus positif du dernier rapport était les nouvelles ventes nettes. Les ventes à la Chine ont atteint près de 10 000 tonnes, soit environ 150% de plus que les quatre semaines précédentes. Il y a eu beaucoup de spéculations sur le fait que les bas prix actuels pourraient commencer à encourager les acheteurs chinois à entrer sur le marché américain (d’autant plus que les chinois doivent acheter pour respecter l’entente de phase 1). Ce dernier rapport a fourni des preuves que c’est en train de se produire. Les prix extrêmement bas des jambons et un dollar américain plus faible semblent également avoir simulé les ventes à l’exportation vers le Mexique, à 13620 tonnes, qui étaient 80% plus élevées que les quatre semaines précédentes. Nous constatons également de meilleures ventes en Corée du Sud et au Canada tandis que les ventes au Japon restent décevantes. Nous nous attendons à ce que la récente baisse des prix de la longe et l’augmentation de l’offre entraînent une augmentation des ventes au Japon, mais cela ne s’est pas encore produit. Dans l’ensemble, un rapport positif bien que peu haussier pour le marché à court terme.

Prix du porc d’août – $US/100lbs

Bœuf

Il y a eu un peu plus de commerce de bétail dans les plaines du sud hier matin, DTN faisant état de ventes de 1 000 têtes au Kansas, pour la plupart à 102 $ mais quelques-uns à 101 $. Au Nebraska, des acheteur ont déclaré avoir offert 160 $ sur une base carcasse. Les prix demandés dans les parcs d’engraissement sont indiqués à 105 $ et plus (prix vivant) dans les plaines du sud et à 170 $ dans les marchés du nord (prix carcasse). Le commerce au comptant est devenu actif au Nebraska mercredi, l’USDA faisant état de ventes négociées quotidiennement de 23 621 têtes, portant le total des ventes hebdomadaires à 38 082. Comparativement à la semaine dernière, les achats en direct se sont échangés de 98 $ à 102 $.

Le rapport hebdomadaire sur les exportations continue de montrer qu’à court terme, les volumes d’exportation de viande bovine restent limités. Il s’agit d’une fonction des prix extrêmement élevés qui ont prévalu en mai, limitant l’offre qui a été vendue pour l’exportation vers les principaux marchés d’Asie et d’Amérique du Nord. La semaine dernière, les exportations de viande bovine ont atteint 8 464 tonnes métriques, en baisse de 21% par rapport aux quatre semaines précédentes et de 56% de moins qu’il y a un an. Les prix records de mai ont considérablement rationné à la fois les dômes c et la demande d’exportation en raison de l’offre fortement limitée et de l’incertitude sur les niveaux d’abattage en juin et au-delà. L’abattage a repris et la production de bœuf la semaine dernière était en fait plus élevée qu’il y a un an. Le manque d’activités d’exportation et domestique a poussé plus de produits sur le marché au comptant et fait baisser les prix du bœuf. La découpe de bœuf Choice mercredi soir était en baisse de 10 $ / 100 lbs. Néanmoins, il semble que les bas prix actuels génèrent beaucoup d’intérêt et entraînent une hausse significative des ventes à l’exportation. Pour la deuxième semaine consécutive, les ventes nettes à l’exportation de bœuf ont dépassé 20 000 tonnes. Les ventes nettes vers la Corée du Sud se sont élevées à 8 848 tonnes après 7 211 tonnes vendues la semaine précédente. L’année dernière, les expéditions hebdomadaires à l’exportation vers la Corée du Sud en juillet étaient en moyenne de 4600 TM/semaine et les expéditions d’août en moyenne de 4200 TM. Si les ventes des deux dernières semaines se maintiennent, nous nous attendons à une amélioration notable des exportations vers la Corée du Sud en juillet et août. Les ventes au Mexique, au Canada et en particulier à Hong Kong ont été nettement supérieures à celles des quatre semaines précédentes. La tendance des ventes à l’exportation de bœuf est plus élevée, ce qui suggère que davantage de produits seront acheminés vers les circuits d’exportation en juillet et août.

Cet après-midi, l’USDA publiera le rapport mensuel Catlle-on-Feed. Les analystes prévoient des placements en mai entre 81.2% et 102.20% ce qui est très large comme fourchette, avec un moyenne à 96.1%. La commercialisation à 73.9% en raison de la capacité limitée des abattoirs au début du mois de mai (fourchette de 72.7% à 76.8%). Cela laisserait, au 1er juin, un troupeau de bœuf en parc à 98.7% de celui de l’an dernier. La fourchette des estimés est de 95.5% à 100%.

Prix des découpes de bœuf – $US/100lbs

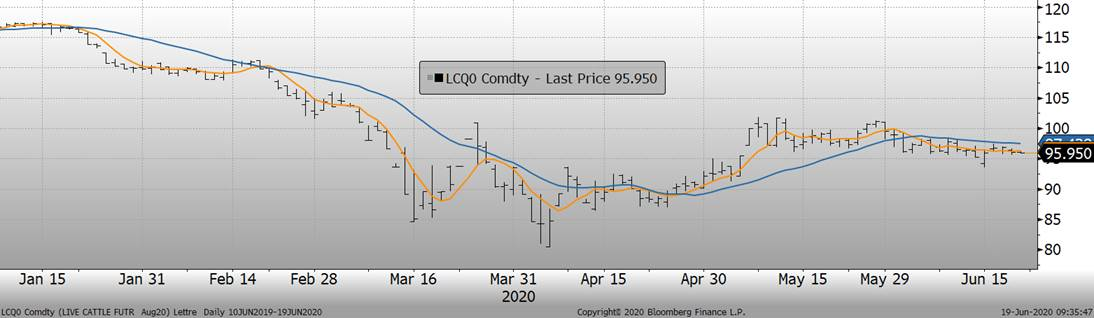

Prix du boeuf d’août – $US/100lbs

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).