Bonjour,

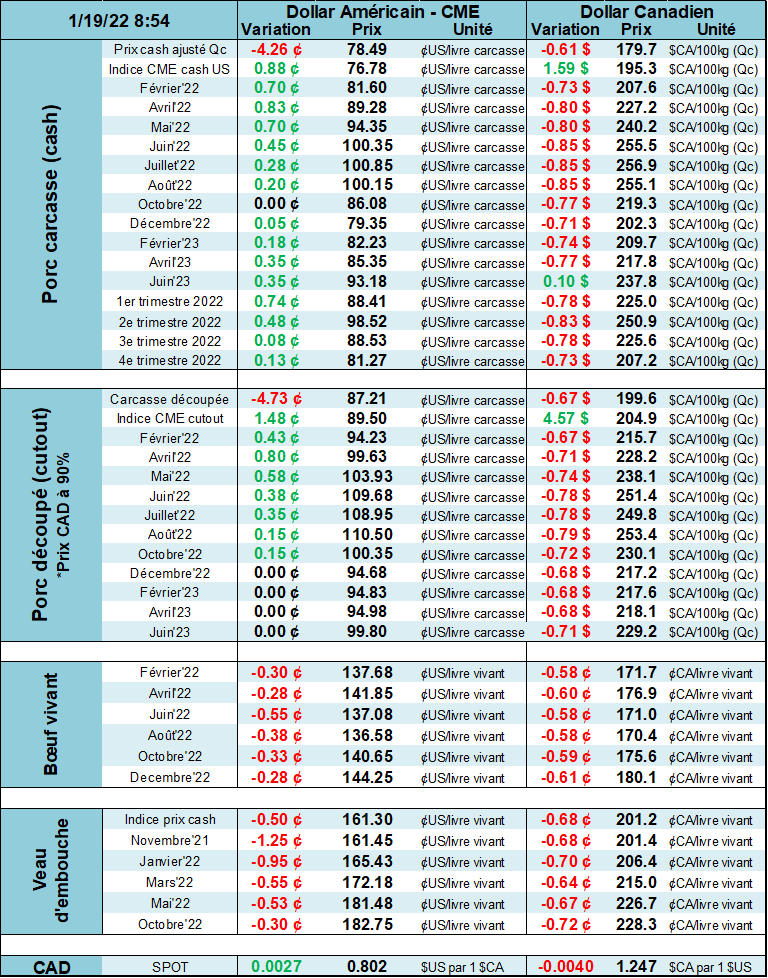

Je dois avouer que j’apprécie ce que je vois sur les prix du porc ces temps-ci (et vous aussi!). Une hausse, un petit recul suivi d’une nouvelle hausse. Les mois d’été (juin / juillet et août) continuent sur leur lancée et atteignent de nouveaux sommets. Nous sommes encore bien loin des prix de 2021, mais chaque semaine qui passe nous rapproche un peu plus de cet objectif. Cela demeure un objectif atteignable, mais il faut demeurer prudent et être attentif aux signes de ralentissement de la demande.

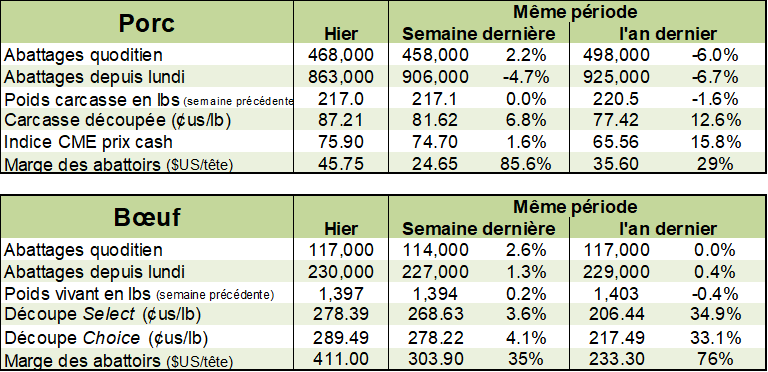

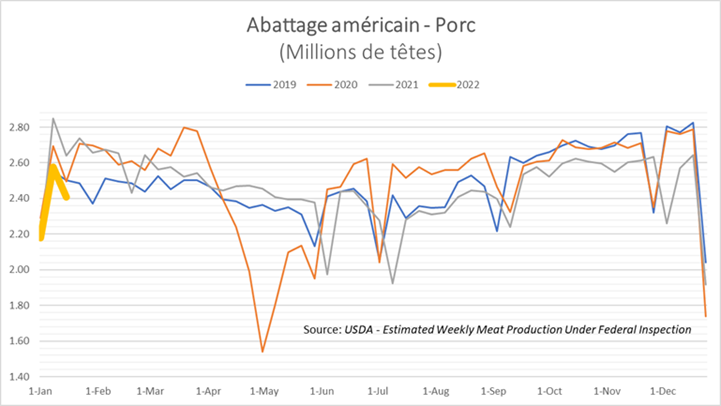

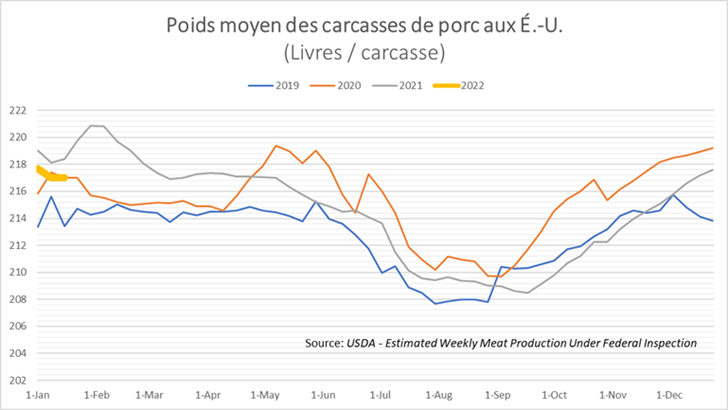

Et ceci est important pour la suite des choses. Depuis plusieurs semaines, on parle de baisse de l’offre de porcs et de viandes en général pour justifier la hausse des prix. Le USDA a publié des données révisées d’abattages de la semaine dernière. Ces chiffres sont surprenants : 2.366 millions de porcs ont pris le chemin de l’abattoir, une baisse de 10.5% par rapport à la même semaine en 2021 et 12.2% par rapport à la semaine en 2020. C’est énorme! On sait que ce chiffre devrait se situer en baisse de 5/6% selon les données du USDA dans son rapport Hog & Pig. Je réitère l’idée qu’il faudra surveiller étroitement les poids moyens des porcs abattus pour constater si les producteurs sont courants dans leur mise en marché. Si les poids ne sont pas à la hausse, cela viendra à dire qu’il n’y a pas ou peu de porcs en attente, et par conséquent beaucoup moins de porcs disponibles. Et la suite logique serait des prix plus élevés sur le marché au comptant. Le contraire est aussi vrai, si le poids augmente, cela voudrait dire plus de porcs en attente et des prix moins intéressants pour le futur.

Ceci dit, nous avons les données officielles provenant de la Chine au sujet de la production porcine en 2021 (Bureau National de la Statistiques en Chine). La production a été en hausse de 28.8% en 2021 versus 2020 totalisant 52.96 millions de tonnes. Le nombre de porcs étaient en hausse de 10.5% et le nombre de truies en hausse de 4% par rapport à 2020. Le nombre de porcs abattus se chiffre à 671.28 millions en hausse de 27.4%

Pour terminer avec la Chine, Hong Kong vient de rapporter un nouveau cas de pester porcine africaine dans des sangliers sauvages dans la région de Wong Yue Tan.

En Europe, la production a baissé en octobre de 3% par rapport au même mois de 2020. Par contre, quand on regarde pour le 10 premiers mois de 2021, la production est en hausse de 2% pour s’établir à 206 millions de bêtes abattues.

Il est toujours difficile de bien évaluer la demande pour la viande. Nous avons les rapports d’exportation et les données du Cold Storage, mais la consommation domestique, locale est quand même plus subtile à évaluer. Pour l’instant, tel que mentionné précédemment, la demande se porte plutôt bien avec des exportations somme toutes correctes sans être exceptionnelles, des inventaires très bas. En fait, le demande devrait être forte pour toutes les viandes, mais pour combien de temps encore. Le consommateur moyen aura-t-il plus d’argent dans son portefeuille pour se nourrir quand tous les prix montent à vitesse grand V autour de lui….

Une nouvelle qui fait sourire, mais qui illustre bien ce qu’un consommateur peut faire quand les prix montent : on cherche un produit substitut. Récemment, la Thaïlande a découvert un premier cas officiel de peste porcine africaine sur son territoire. Le prix du porc a augmenté considérablement pour grimper jusqu’à 6$ / kg. Les gens se rabattent sur la viande de crocodile beaucoup plus abordable. Un animal de ce type produit approximativement 12 kg de viande et le prix tourne autour de $2 à 3 / kg. Évidemment pour le gout, on parle d’un gout de poulet! (tout goûte comme le poulet!!!!). Ceci reste un exemple de la capacité d’un consommateur de payer pour un produit substitut. (Je me demande ce que les Syndicats diraient des vêtements fournis par l’usine! – un cas de CNESST sûrement!)

Pour le porc, je ne pense pas que nous en sommes là, puisqu’encore une fois le prix de la viande de porc est somme toute encore peu chère par rapport à autre chose dans le menu des Américains. Steiner Consulting group pointait récemment que la longe de porc se négociait à escompte par rapport aux poitrines de poulet ce qui suggère que le produit pourrait mis en vedette aux cours des prochaines semaines auprès des co0nsommatteurs soucieux de faire des économies ce printemps.

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).