Bonjour,

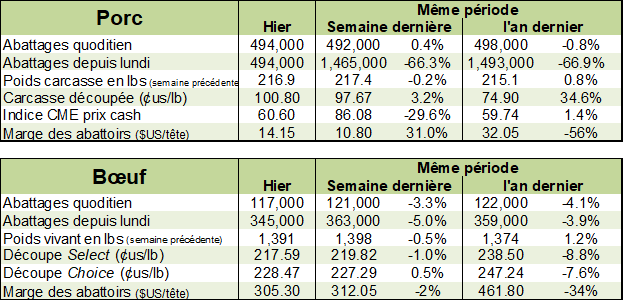

Statistiques d’abattage aux États-Unis

La semaine dernière, on parlait dans notre chronique de la tempête parfaite pour le prix du porc. Les choses continuent de plus belle cette semaine. Encore une fois, ce sont encore les mêmes facteurs; la Chine, le restockage des restaurants, mais on y ajoute certaines nouvelles provenant de l’Europe.

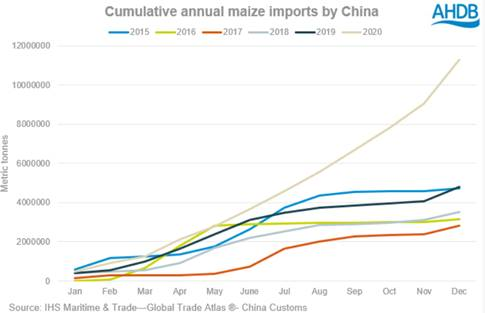

Un rapport de Rabobank faisait état que la Chine fut finalement, peut-être, trop optimiste de revoir la production au niveau de 2017/2018 dès juin 2021. D’après les analystes, les choses progressent bien, mais la route menant au rétablissement totale est plutôt cahoteuse. Le retour à un niveau de production d’avant la crise de la fièvre porcine est prévu plutôt en 2023 selon la banque. (On vient de découvrir un nouveau cas dans la province du Sichuan – plus grande région productrice de porcs). La croissance de la production porcine pourrait se limiter de 8 à 10% cette année alors que la croissance du cheptel de truie pourrait croître de 8 à 12% cette année. La production de poulet devrait aussi augmenter mais dans une moindre mesure. Ce qui pourrait augmenter considérablement, c’est la production en aquaculture – production de poissons (ces productions devraient consommer 7 à 8% plus de moulées – ce qui implique encore de bonnes exportations de maïs et soya pour les États-Unis).

Concernant la moulé voici un graphique illustrant bien la demande pour le maïs en Chine :

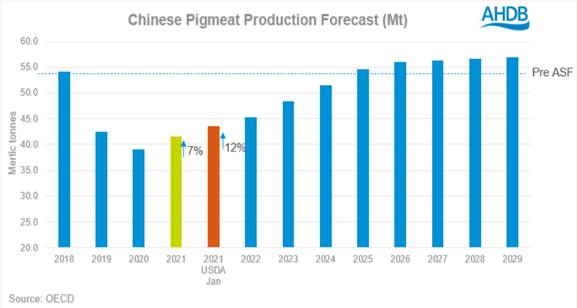

Un autre point de vue provenant de la firme de recherche AHDB. La croissance de production porcine semble un peu plus lente.

La firme de recherche pointe aussi dans une direction intéressante. La Chine a importé des quantités record de génétique en 2020 (surtout du Danemark). En 2020, le pays a importé 1 483 tonnes de truies comparativement à 51 tonnes en 2019. (Moyenne 2014-2018 = 436 tonnes). En conséquence, les importations de viandes de porcs de la Chine pourraient chuter de 10 ou 30% en 2021 par rapport aux importations records de 2020. En 2020, l’Europe a fourni 58% de la viande, les États-Unis ont vendu 17%, alors que le Canada et le Brésil ont fourni 9% chacun à la Chine. Rabobank conclut que le niveau des importations demeure très incertain pour 2021.

Le rapport parle aussi du Vietnam qui sort aussi du marasme de la peste porcine africaine dans ses troupeaux de porcs. La production devrait aussi augmenter entre 8% et 12%. C’est sans compter sur la Thaïlande qui prend une position de leader dans la sortie de crise en devenant un plus gros producteur pour la région.

Le rapport revient aussi sur le fait que l’Allemagne n’est pas sorti du bois pour autant et que les problèmes de contrôle de la propagation de la peste porcine africaine ne sont pas choses du passé. La production devrait chuter d’un autre 4% en 2021. Le pays a vu le nombre de truies décliner de 5.4% en 2020 en raison des lois environnementales plus strictes et des lois de bien-être animal plus sévères.

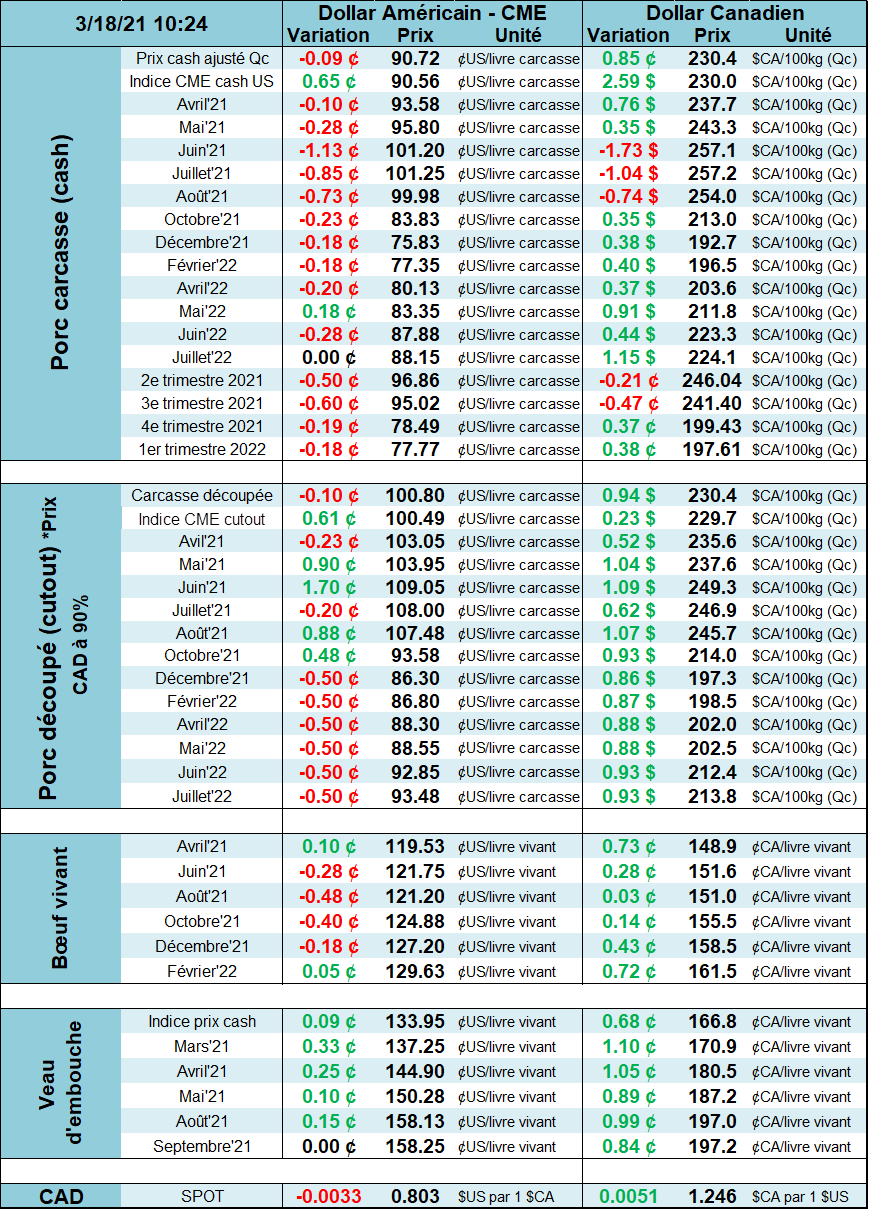

Dans une perspective plutôt nord-américaine, le USDA a sorti un rapport pertinent sur le prix des viandes le 5 mars (en attachement ldp-m-321). Le rapport fait état d’une forte demande pour le jambon et le bacon pour le premier trimestre de 2021 (ce que nous constatons jour après jour dans le rapport quotidien de la découpe). La valeur moyenne du prix du jambon est en hausse de 36% par rapport à l’an dernier alors que le bacon est en hausse de 96%!

Le USDA fait état du ralentissement notable des exportations en ce début de 2021 versus 2020. En janvier, les États-Unis avaient exporté 606 millions de livres, ce qui représente une baisse de 8.6% par rapport à janvier 2020. L’organisme prévoit toujours des exportations se situant à 7.2 milliards de livres en 2021 soit une baisse de 1.5% par rapport à 2020. En comparaison, le Canada a augmenté ses exportations de 4% en janvier 2021.

Un dernier point au sujet des exportations. Le USDA a rapporté ce matin que les États-Unis avaient vendu 39 700 tonnes à l’étranger. Ce chiffre est tout de même bon. Le Mexique avait acheté 18 200 tonnes alors que la Chine s’accaparait 5800 tonnes. Le Japon complétait le trio d’acheteur avec 4900 tonnes.

Bonne journée

GABRIEL JOUBERT-SEGUIN, M.SC, CFA, CAIA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).