Bonjour,

Il y a quelques feux jaunes qui allument dans le marché du porc cette semaine. Mais comme les lumières de circulation, celles-ci peuvent revenir au vert malgré tout. Voyons ce qui me trotte dans la tête depuis le weekend dernier (ben oui je pense au porc tout le temps!)

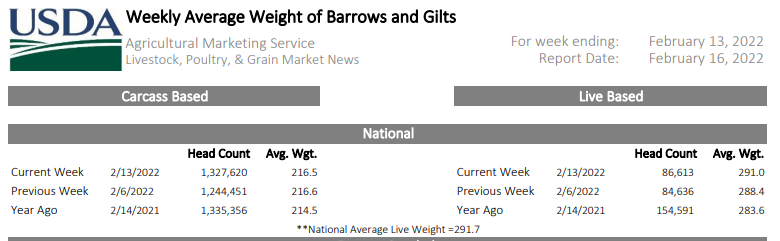

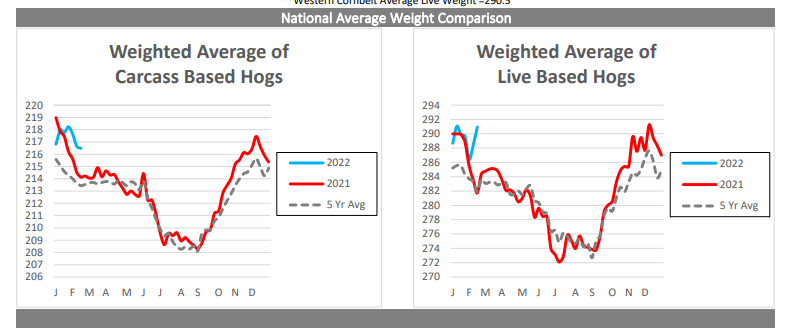

Je constate que le poids moyens des porcs ne diminue pas très rapidement depuis le début de l’année. Et bien cette séquence se prolonge avec les données publiées hier. Le USDA mentionne que le poids moyen des porcs vivants se situe à 291 livres versus 283.6 livres l’an dernier. Le poids carcasse est 2 livres de plus en moyenne que l’an dernier. S’il faillait que cette tendance demeure la même au cours des prochaines semaines, cela pourrait avoir un effet négatif pour les prix du porc. C’est vrai, il y a moins de porcs abattus quotidiennement, mais si le poids des porcs est nettement plus élevé, l’effet net sur la production de viande sera grandement atténuée par rapport aux scenarios catastrophes que nous entendions récemment relativement au manque de viande sur les tablettes.

Plusieurs analystes se sont prononcés sur le fait qu’il n’y avait pas de retard d’abattage aux États-Unis depuis le début de l’année. Ce surpoids par rapport à l’an dernier, est-il attribuable à un réel retard des abattages, une meilleure génétique, une meilleure alimentation (conversion)? Ceci demeure une donnée clé qu’il faut regarder avec attention au cours des mois de février et mars.

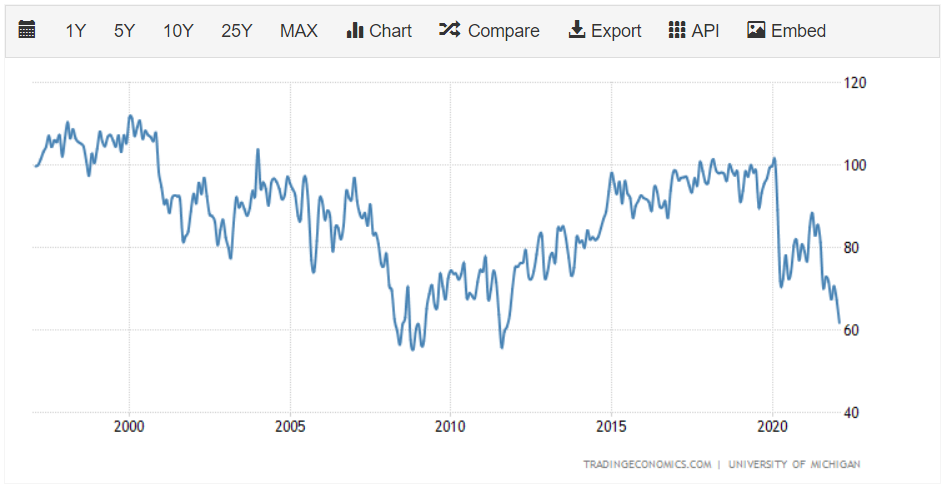

Une autre chose qui me chicote, c’est le fait que l’économie tourne à plein régime en Amérique du Nord, mais que cet enthousiasme demeure bien fragile. Récemment nous avons eu les données de ventes au détail et les consommateurs ont dépensé allègrement récemment, mais la confiance des consommateurs est aussi ébranlée par plein de facteurs. Ces consommateurs demeurent toujours confiants, mais on sent une certaine lassitude. L’inflation, le contexte social général font en sorte que l’humeur générale est en baisse récemment. Je le redis souvent, au Québec, la météo est un sujet chaud pour la population en générale, aux États-Unis c’est le prix de l’essence. Or celui-ci est, tout comme au Québec, est en forte hausse partout au pays. Ceci a une influence énorme sur le portefeuille du consommateur. De plus, la hausse des taux d‘intérêt à venir aux États-Unis (en mars) commence à peser lourd sur l’endettement des ménages américains. Bref, si la situation économique se dégrade, il n’est pas certain que les gens soient prêts à payer pour du porc cher.

Michigan Consumer confidence

Taux sur les hypothèques 30-ans

Un autre chose qui me tiraille, c’est l’allure graphique des contrats à terme. Si on exclut les mois plus lointains ( comme octobre et décembre 2022), il faut souligner le double-sommet (peut-être) sur les contrats du printemps et les contrats d’été. Il n’est pas exclu que ceux-ci continuent de grimper, mais il devient plus difficile d’aller dans la direction haussière sans un meilleur support (nouvelles, forte demande, baisse de l’offre, etc). Peut-être la grippe aviaire est-il un support suffisant ces temps-ci? La baisse de l’offre de protéine (poulet & dinde) sur le marché sera-t-elle assez forte pour faire augmenter la consommation de porc?

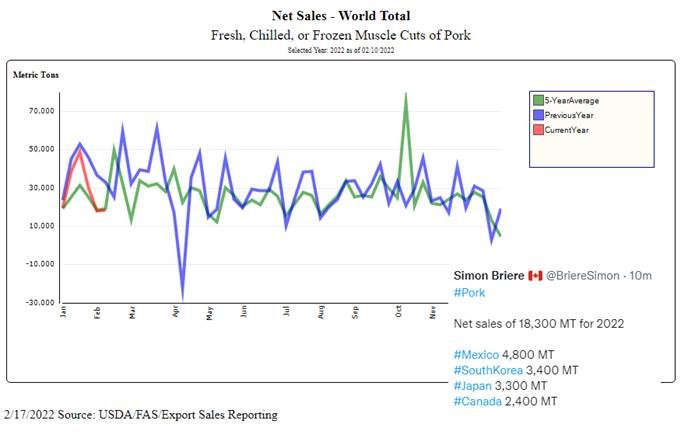

Un dernier mot cette fois-ci sur les exportations qui sont sorties ce matin. Le USDA confirme des ventes de 18 300 tonnes. C’est peu et même très peu considérant que la semaine dernière nous étions aussi dans ces moyennes-là. Dans ma chronique de mardi, je vous écrivais que le USDA avait réduit sa cible d’exportations pour 2022, la tendance récente indique qu’ils n’ont pas faux en soulignant à gros trait cette partie de la demande.

En conclusion, soyons aux aguets ces temps-ci. Il faudra peut-être commencer à se mouiller un peu. Pour ceux qui souhaitent attendre de voir ce qui se passera dans les grains avant de prendre une décision, il reste encore quelques semaines avant de prendre une décision. Les semis commenceront bientôt dans les États plus au sud. Mais tout dépendra de la météo des mois d’été pour constater si le prix des grains recule ou pas…. C’est peut-être pour cette raison que les mois d’octobre, décembre et février 2023 dans le porc n’ont pas tant diminué récemment et font même de nouveaux sommets en terme de prix. L’incertitude de payer des grains chers pour les engraissement de ces cochons provoquent une hausse des prix pour ces mois spécifiques. Pour les autres mois plus rapprochés, le prix des grains est pas mal déjà connus.

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).