Bonjour à tous,

La Reserve Fédérale a finalement décidé de lever le pied sur le bouton de la planche à billet aux États-Unis. La Banque d’Angleterre vient d’augmenter ses taux d’intérêt de 0.15% et d’autres banques centrales auront à faire ce choix difficile au cours des prochains jours ou mois au sujet des hausses de taux pour freiner l’inflation galopante partout sur la planète. Pour revenir aux États-Unis, on prévoit hausser les taux 3 fois en 2022 et 3 autres fois en 2023. Tout ceci demeure toutefois bien théorique puisque au rythme où vont les infections à la Covid (variant Omicron), il n’est pas certain que l’on se rende à la 3ieme hausse de taux. Bien de pays commencent à ressortir les aides d’urgence pour les travailleurs et les entreprises qui retournent en télétravail ou ferment carrément des pans de certains services offerts.

Le USDA a publié ses chiffres d’exportation hebdomadaires et ceux-ci s’établissaient à 31 100 tonnes métriques. Évidemment comme à toutes les semaines, le Mexique demeure le 1er acheteur de viande de porc provenant des Américains avec 22 700 tonnes métriques. Le Canada arrive 2ieme et le Japon 3ieme sur la liste.

L’association américaine des exportateurs de viandes a publié aussi ses données pour les 11 mois de l’année 2021. Le volume envoyé vers la Chine a baissé de 24% cette année par rapport à l’année record de 2020. La hausse des ventes au Mexique est spectaculaire avec plus de 1.6 milliards de livres envoyées ce qui représente une hausse de 28%. Il est intéressant de voir aussi des pays comme la Colombie et les Philippines rejoindre la liste des acheteurs avec 100 millions de livres et plus.

Le marché va commencer tout doucement à se positionner pour le rapport trimestriel du Hog and Pig de jeudi prochain (23 décembre). Nous publierons les chiffres (les attentes du marché) quand ils sortiront au début de la semaine prochaine. La réaction sur ce rapport se fera attendre puisque la Bourse de Chicago sera fermée le vendredi 24 décembre et c’est donc lundi le 27 que nous les négociants pourront réagir aux chiffres. Pour l’instant, ce qu’on se doute c’est les producteurs n’ont pas augmenter leur cheptels ni en truies ni en cochons en raison de la hausse constante du prix des grains depuis plusieurs semaines, des conditions économiques plus qu’incertaines, du manque de main d’œuvre des employés de ferme, de la fragilité de la chaine d’abattage et du manque d’enthousiasme en général. Par conséquent, il faudra peut-être s’attende à des chiffres similaires que le rapport du mois de septembre. Il faut rappeler que le rapport de septembre prévoyait des baisses de 6% des porcs de 100 livres et c’est que nous voyons ces temps-ci avec des abattages de moins de 5.6%. Et cette situation pourrait perdurer dans les prochaines semaines.

La non croissance de l’industrie est généralisée (exception de quelques pays par exemple le Brésil ou la Russie), l’Europe connait aussi une année extrêmement difficile, la pire en 10 ans selon les analyses (au niveau de profitabilité). La Chine a décidé aussi de réduire son cheptel volontairement et nous aurons ces données au début de l’année 2022 ou ils en sont rendus dans ces efforts. Bref encore une fois, pas facile de naviguer à travers tout ca et vivre cette volatilité et différents soubresaut des prix et des marges dans les entreprises.

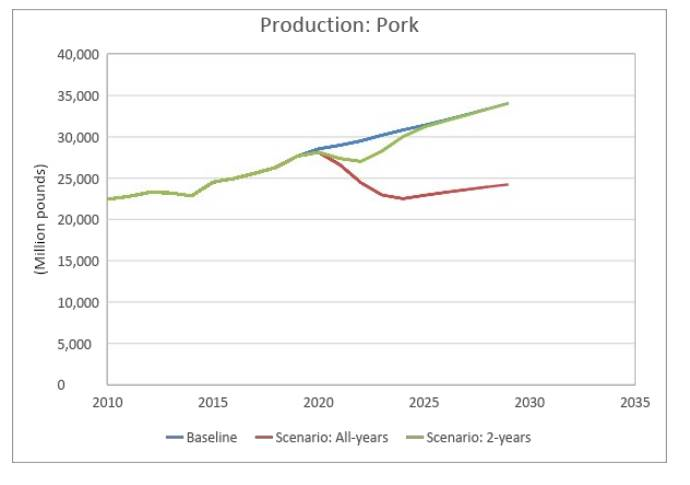

Et ceci, c’est sans oublier de la présence de la fièvre porcine africaine près du continent nord-américain. L’effet d’un tel événement serait catastrophique. On parle d’une baisse possible du prix de 40% à 50% selon l’étude de l’Iowa State Univeristy ( 20wp600.pdf (iastate.edu ).

Production de viande de porc aux Etats-Unis (3 scenarios)

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).