Bonjour,

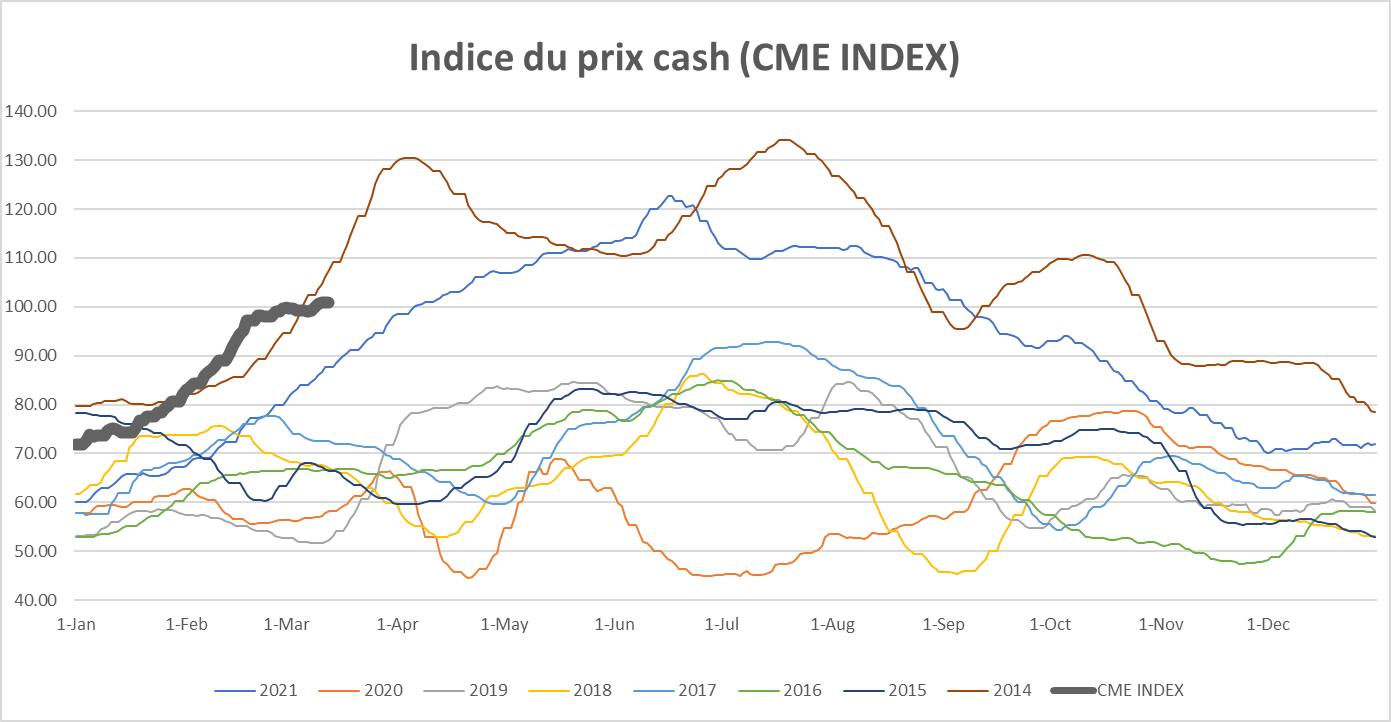

Plusieurs d’entre vous m’ont questionné si je voyais le prix du porc baisser dans les prochaines semaines ou mois suite à l’analyse technique publiée la semaine dernière. Même si la tendance semble être baissière à court terme ça ne veut pas dire que le prix du porc va constamment baisser au cours des prochains mois. Pour l’instant, l’analyse graphique semble avoir donné des signaux erronés à court terme. Le point déterminant sera de voir si le contrat de juin peut dépasser son sommet de $121.55 réalisé le 23 février.

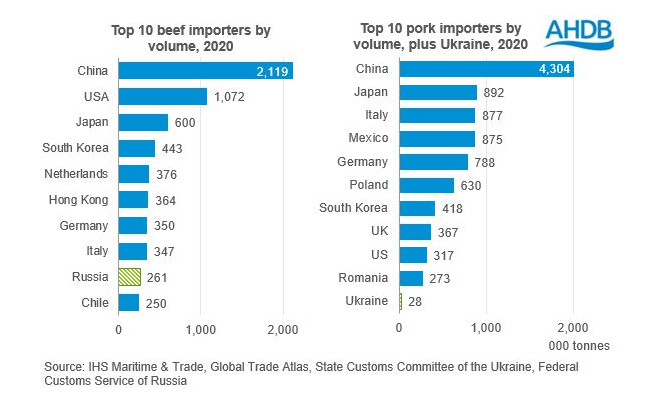

Pour le mois d’avril et mai, il est peut-être intéressant de souligner 2 phénomènes importants : 1) Les producteurs européens ont moins de débouchés pour leurs produits. L’Ukraine a importé 40 600 tonnes de viandes de porc en 2021. C’est peu, mais c’est une quantité de plus qui devra prendre le chemin des marchés mondiaux. De plus, il est bien possible que plusieurs pays de l’est européen (Roumaine, Pologne, Hongrie, etc) diminuent la consommation. Il est rare que la population impliquée dans des conflits mange des repas 5 services tous les soirs! Même chose pour la Russie. Les grandes bannières et chaines alimentaires (comme McDonald) ont fermé leurs restaurants en Russie la semaine dernière. Évidemment, les gens vont manger, mais l’incertitude crée une insécurité malsaine qui peut ralentir la consommation de viandes. Les producteurs danois, allemands, doivent donc trouver des débouchés pour leurs produits et venir jouer dans les platebandes des Américains.

Le 2ieme point est aussi que les producteurs de viandes, surtout dans le bœuf, ne peuvent plus arriver financièrement avec des grains qui sont absolument hors de prix.

Que font-ils? Ils liquident une partie de leur cheptel. Les producteurs canadiens ayant eu de mauvaises récoltes cette année n’ont pas accès à de l’alimentation bon marché et amènent les bêtes à l’abattoir rapidement. Je me demande si ce ne sera pas la même chose dans l‘industrie porcine bientôt. Au lieu d’avoir une expansion du cheptel pourrait-on se diriger vers une diminution de celui-ci en 2022? Le point étant que la quantité de viandes disponibles au cours des prochaines semaines pourraient grimper en flèche en raison de tous les animaux abattus à un moment ou les consommateurs sont pris dans l’étau de l’inflation. Pourra-t-on se permettre le prix des viandes dans un contexte hyperinflationniste alimentaire? Une surabondance de viandes devrait normalement entrainer une baisse des prix? Pour combien de temps? Dans ce contexte, il est entendu que les contrats long terme dans le porc pourraient en bénéficier puisque si on réduit aujourd’hui, demain il y aura tout simplement moins de viandes…. On pourrait comparer la situation présente à l’été 2018 quand les prix avaient chuté en juillet et août passant de 80 cents à 60 cents / livre. Les conflits commerciaux entre les Etats-Unis, le Canada et le Mexique avaient tempéré l’ardeur des exportateurs qui avaient du trouver de nouvelles destinations pour le porc américain. Il a fallu la maladie en Chine pour relever les prix en 2019!

Évidemment, les prix ne baisseront pas à 50 ou 60 cents / livre advenant une surproduction à court terme. Les inventaires demeurent bas et les gens pourraient très bien faire des réserves dans le but de profiter de rabais éphémères.

Un autre exemple : le nombre de bœufs amenés à l’abattoir en janvier -2% par rapport à janvier 2021. En février, -0.3%. Le nombre de vaches de réformes abattues est cependant en baisse de 3.4% depuis le début de l’année, mais la semaine dernière ce chiffre était en hausse de 1.67% Il sera intéressant de suivre l’évolution de ces chiffres pour les truies. Depuis le début de l’année, le nombre de truies abattues étaient en baisse de 13.9% par rapport à 2021 ce qui implique une hausse de rétention des truies ou encore ces truies n’existent plus puisqu’elles mortes de maladies en 2021… De plus, les pourcentages sont élevés puisque le nombre de jours ouvrables en 2022 n’est pas le même qu’en 2021 à ce jour…

Le contrat d’avril semble commencer à anticiper ce genre de problème, et le contrat de mai suit tranquillement derrière. (le rebond n’est pas aussi élevé que les contrats d’été par exemple). Le prix au comptant demeure ferme autour de $ 100 USD / 100 livres, mais le contrat à terme commence à montrer des signes de faiblesse évidents.

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).