Bonjour,

Encore une fois les marchés financiers sont secoués par toutes sorte de turbulences. La guerre en Ukraine, les chaines logistiques mondiales, des virus et maintenant la guerre à l’inflation. La Reserve Fédérale américaine devrait sortir son remède de cheval aujourd’hui afin d’étouffer la menace de l’inflation. On parle d’une hausse des taux d’intérêt de 50 points de base, mais il est bien possible que les taux augmentent de 75 points de base. Ce scénario pourrait même se répéter en juillet. Qui dit hausses de taux d’intérêt dit habituellement baisse de la valeur des actions, mais aussi ralentissement économique et des problèmes d’endettement pour certains spéculateurs ou certains fonds hautement endettés. Tout ce remue-ménage ou ce branle-bas de combat provoque une sortie en règle de la part de spéculateurs des marchés financiers. Le cout de l’emprunt devient soudainement un item important dans une décision d’investissement.

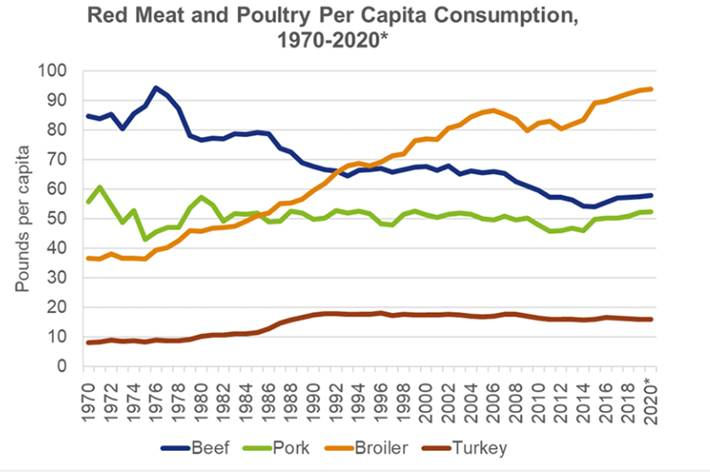

Étrangement, l’inflation n’aurait que peu d’influence sur la consommation de viande. Pourtant, la logique budgétaire d’une famille moyenne devrait favoriser la viande la moins chère à mettre dans les assiettes, mais quand on regarde les graphiques ci-bas qui mettent en relief l’hyperinflation des années 70 et 80 avec la consommation de viande de porc, on peut bien voir qu’il ne semble pas y avoir de cause à effet. On vient bien qu’avec le choc pétrolier de 1974, la consommation de bœuf avait même augmenté pendant cette période au détriment du porc. Paradoxalement, cette période correspond au pic de consommation de viande de bœuf par capita en Amérique du Nord. L’inflation des années 80s provoque une baisse de la consommation de bœuf (avec une combinaison des études relatives à la santé et aux maladies du cœur), mais le proc demeure une viande de choix pour la famille moyenne. La montée en flèche de la viande de poulet commence à se faire sentir et finit par supplanter les autres viandes dans les années 1990. Cette popularité du poulet et son coût de production plus bas que les autres viandes correspond aussi à une inflation très bénigne durant les années 1990 et 2000. Encore une fois, ce sont véritablement les nouvelles habitudes des consommateurs et non l’inflation qui justifient la consommation et ultimement des prix.

Que peut-on conclure? Le prix du porc n’est pas tant dicté par l’inflation ou même par les dollars dans les portefeuilles des consommateurs, mais bien des habitudes de consommation réelles des familles. (et ces habitudes peuvent être diverses ; bien-être animal, religion, habitudes culinaires, etc). Évidemment, il serait intéressant de voir comment les restaurants et la viande de porc tirent leur épingle du jeu à travers le temps….

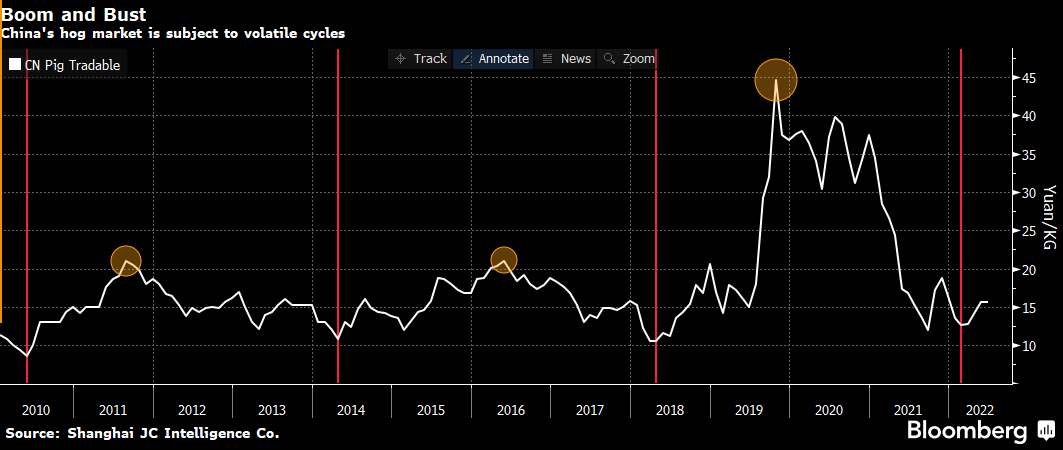

Une nouvelle intéressante concernant la Chine ou plutôt un producteur chinois qui semble avoir de sérieux problèmes d’argent ces temps-ci. La compagnie Jiangxi Zhengbang Technology Co qui demeure le 2ieme plus grand producteur de porcs en Chine vient de rapporter qu’elle avait plus de 81 millions USD en factures impayées présentement. En 2021, le top 5 producteurs de viandes de porc en Chine ont perdu, collectivement, 39 milliards de Yuan. Plusieurs compagnies semblent avoir des problèmes au sujet du financement de leurs activités. Serions-nous à la veille de voir une réduction du cheptel de façon volontaire au cours des prochains mois? On a aussi hâte de voir comment les producteurs américains anticipent leur avenir dans les prochains Hogs & Pigs du 29 juin prochain!

FRÉDÉRIC HAMEL, CFA

Stratège de Marché / Market Strategist

Trading desk: (514) 218-6888

Mobile: (514) 449-8993

Fax: (514) 932-7340

R.J. O’Brien & Associates Canada Inc

1250 Boul René Lévesque Ouest, Bureau 4120

Montréal, Québec H3B 4W8

www.rjobrien.ca

Avertissement : Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l’auteur(s) et ne sont pas nécessairement partagés par R.J. O’Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu’à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d’informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O’Brien & Associés Canada Inc. est un membre de l’Organisme Canadien de Réglementation du Commerce des Valeurs Mobilières (OCRCVM) et le Fonds Canadien de Protection des Épargnants (FCPE).